作者/星空下的牛油果

编辑/菠菜的星空

排版/星空下的胡萝卜

近日,二级市场上,电力板块受到关注,掀起涨停潮,缘起用电需求增加。

据业内人士预测,在正常气候情况下,随着疫情后复工复产以及经济恢复,2023年全国最高用电负荷将达13.7亿千瓦左右,比2022年增加8000万千瓦左右。然而,近期多地的炙烤模式,似乎在证明2023年注定是不寻常的一年。

世界气象组织最新预测:厄尔尼诺现象在2023年下半年出现的概率为90%,将导致我国多地高温。在此影响下,用电量将进一步增加。然而,持续高温下,风力发电与水力发电贡献将下降,电量供需紧张。火电作为电力系统中的“压舱石”,作用越来越明显。

$晋控电力(SZ000767)$ 作为火力发电的龙头,股价接连上涨。股价涨,基本面到底如何呢?

来源:东方财富网(截至2023年7月12日)

一、电力业务,业绩承压

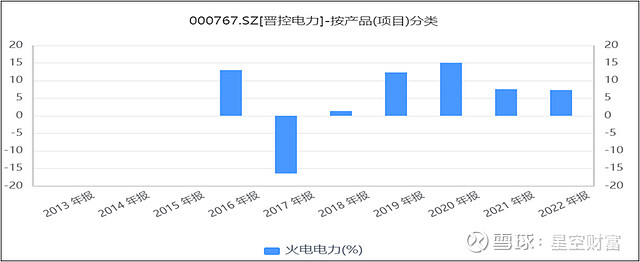

晋控电力,作为山西最大的发电上市公司,其实际控制人为山西国资委。从经营范围来看,公司主营电力和热力,其中电力占比约为84.76%。电力模块中,晋控电力实现了火电、光电、风电和水电的全覆盖;热力板块中,主营燃煤和热力业务。从营收结构上看,火力发电占比约75%,为其主要营收来源。

来源:同花顺iFinD

2022年,作为晋控电力的支柱业务,火力发电创收虽同比上涨约45.72%,但毛利率却一路下行。2022年,火电业务毛利率仅为7.32%。

来源:同花顺iFinD-毛利率

火电业务的毛利率,主要取决于上网电价和成本两个因素。

2022年,虽然晋控电力的平均上网电价同比上涨约27.5%(财报显示:2022年公司平均含税上网电价约为4590万/亿千瓦时,2021年约为3600元/亿千瓦时)。但是,煤炭成本的大幅上升,使得度电成本涨幅明显大于电价涨幅,导致整个火电板块效益不佳。

根据中国煤炭工业协会发布的《2022年煤炭行业发展年度报告》显示:2022年,受国际能源价格大涨等因素影响,二季度后煤价呈高位波动,年内价格峰谷差达到900元/吨左右。

来源:中国电力新闻网

对山西地区来说:2022年,5500千卡动力煤平均价格升高约147元/吨,2500-3800千卡区间的每吨提高60元左右,直接增加了晋控电力的采购成本。

此外,受2022年煤炭价格上涨,公司燃煤和热力业务毛利率也大幅下降,直接导致公司综合毛利率由15,81%腰斩为7.15%。

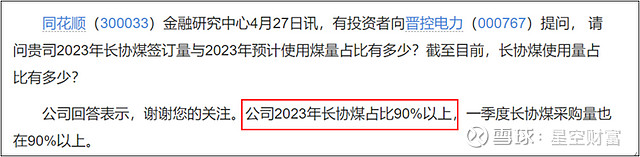

那么,2023年以来,国内煤炭价格大幅下跌,会是晋控电力的机遇吗?

信息显示:晋控电力长协煤(煤炭长期采购协议)占比约90%以上,2023年一季度长协煤采购量也在90%以上。而2023年一季度报显示,晋控电力综合毛利率仅为7.11%,继续维持下降趋势。

这就意味着,因长协煤的存在,晋控电力的煤炭成本,大概率并没有随市价而同步降低,成本压力仍然存在。

来源:同花顺

二、资金需求,借债为主

在能源清洁化的背景下,晋控电力一方面加快大容量和高参数火电发展;另一方面,大力发展风电和太阳能发电等可再生能源产业,大力提高可再生能源的发电比重。

然而,以上都是重资产投入项目,自身造血明显不足的晋控电力,只能依靠外部输血。

根据监管要求:上市公司增发,至少满足“最近三年连续盈利”。然而,晋控电力的净利润并不稳定,根本无法达到要求,只能走举债筹资路线。

来源:同花顺iFinD

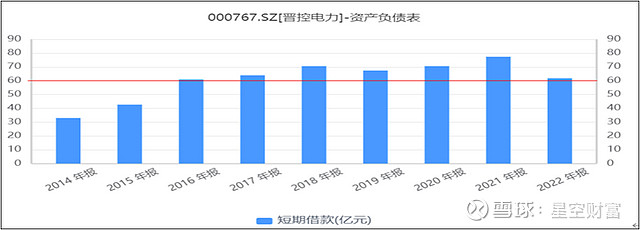

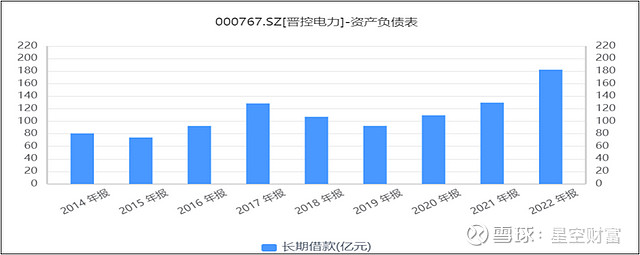

数据显示:最近几年,晋控电力短期借款余额均在60亿以上;长期借款余额更是一路狂飙,2022年末余额高达182.28亿元。

来源:同花顺iFinD-短期借款

来源:同花顺iFinD-长期借款

背靠山西国资委的大树,晋控电力的借债当然不成问题,但是高额的利息支出,让本就不富裕的晋控更加雪上加霜。

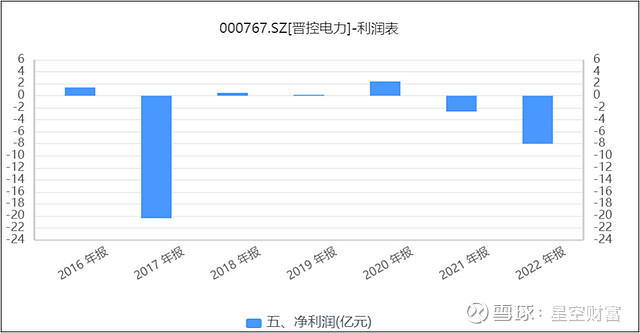

财报显示:2022年,晋控电力利息费用约19亿,占营业收入比例约9.4%。苦心经营一年,仅7.15%的毛利率,竟还不够支付利息。高额的利息费用,直接导致晋控电力2022年巨亏8亿。

三、债台高筑,偿债能力承压

巨额债务压顶,偿还也是个大问题。

首先,利息的偿还,就是晋控电力眼前实实在在的压力。2023年一季度报显示:利息费用高达4.51亿元,经营现金流净流出约为4.45亿元,缺口只能靠老本来凑。

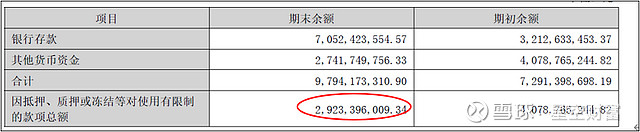

其次,短期偿债承压。数据显示:2022年,晋控电力货币资金余额约为97.94亿元,其中还有29.23亿使用受限。而2022年短期借款余额约61.74亿元,一年内到期的非流动负债余额约为70.60亿元。若靠晋控电力经营偿还,2023年至少盈利64亿元。

然而短期来看,电力需求虽然增加,但火电业务盈利空间较小;另外,2022年,晋控电力光伏和风电业务虽然分别创收约11亿和7.2亿元,但也仅贡献了9.6亿的毛利(注意只是毛利),短期较难有巨大利益释放。由此看来靠经营偿还,几乎是个不能完成的任务,最后恐怕会陷入借新还旧的恶性循环。

来源:公司2022年财报

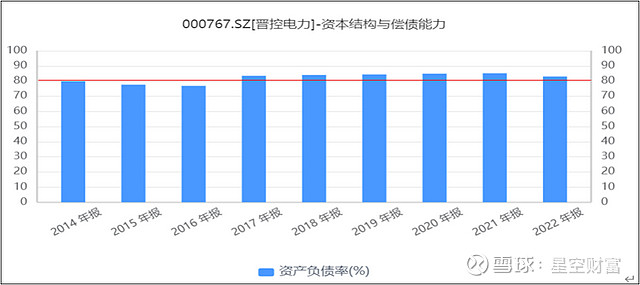

最后,长期偿债压力较大。眼前的偿债压力,已经显而易见了。长期来看,公司压力也不小。数据显示,晋控电力的资产负债率一直处于80%以上,且在不断借债经营的情况下,还有上升趋势。一旦资金链断掉,将会像多米诺骨牌一样,接连倒塌。

来源:同花顺iFinD

火电,作为传统的发电方式,虽为支柱,但在能源清洁化的背景之下,为企业创利的能力只会越来越差。晋控的未来,还需要依靠盈利较强的光伏和风电等清洁能源。目前,清洁能源业务贡献较小,未来业务能否及时且大规模的扩张,能否实际改善晋控电力的盈利能力,救其于火,还需要静观其变。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。