作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的三明治

630刚过,上市公司半年报(业绩预告)已经陆续出炉了。

7月12日,$冠农股份(SH600251)$ 发布2023年半年度业绩预增公告,显示公司 2023 年半年度扣非归母净利润预计增加 18,535.86 万元到 22,535.86 万元,同比增加 67.96%到 82.63%。

果然,成绩好的才先交卷。

冠农股份是A股棉花龙头。过去这两年,棉花价格大起大落,冠农股份的业绩也起起伏伏。不过近俩月,棉花价格似有抬头之势。

来源:同花顺iFinD

那么,冠农股份在此时交出一份好成绩,是行业转暖的信号吗?

另外,同样隶属于新疆生产建设兵团,农二师旗下的冠农股份,和农五师旗下的$新赛股份(SH600540)$ ,究竟谁更胜一筹?

一、虚假的减产预期,终将崩盘

要明白棉花市场是否会转暖,首先得先搞清楚价格波动背后是什么逻辑。

一般来讲,产品价格波动主要受供求关系影响。但从近两年的数据来看,棉花是个例外。

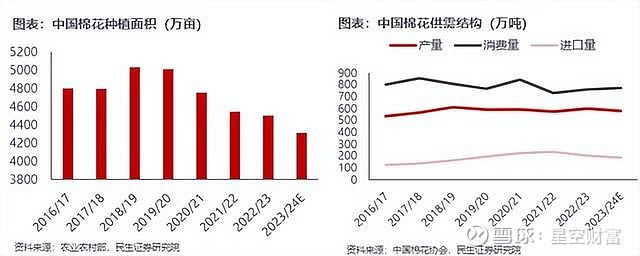

诚然,自2020年以来,中国棉花种植面积明显下降。乍一看,这似乎恰好对应了2020年以来棉花价格的上涨。

但实际上,缩减种植面积,却并未见产量下降(说明单产在提高)。从下图来看,近几年,中国棉花的产量、消费量基本维持稳定。

来源:民生证券研究院

那么问题来了,2020-2021年棉花价格为何大幅上涨?

这个问题,笔者在新赛股份2021年年报中找到了一些答案。

首先,从客观的外部环境来说,为应对疫情,全球货币宽松,大宗商品普涨。

其次,“常规天气扰动、市场炒作减产预期”。翻译一下就是说,本来只是常规的天气扰动,但在市场炒作下,就形成了减产的预期。

第三,新疆轧花企业为了抢收到足够多的新棉资源,纷纷冒险抬价抢收(这点我们会在后边详细说)。

来源:新赛股份2021年年报

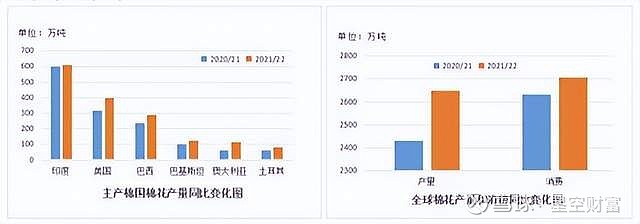

也就是说,棉花硬生生被市场炒作出了减产预期,叠加企业哄抢,导致价格大涨。这个过程本就偏离了供求实际,而与此同时,涨价又刺激了棉农的种植积极性。2021/22 年,全球棉花产量又大幅增加。

双重影响下,2022年下半年棉花价格在一夕之间崩了。

来源:新赛股份2022年年报

回看这个过程,棉花价格的暴跌是必然的。那么近俩月的上涨又是什么逻辑?

对此,笔者有一个猜测。因为去年下半年棉花价格下降,按常理来讲一定会影响棉农的种植积极性。那么如今棉花涨价,是不是也因为存在减产预期?

但拉长时间段来看,籽棉价格虽有明显下降,却仍处于中等偏上。所以,即便有减产,也可能只是回到了之前的正常水平。市场前置在价格中的减产预期,真的能兑现吗?

来源:同花顺iFinD

二、成本价格倒挂,赔了夫人又折兵

且不说棉花价格是否会开启上涨行情,即便确有其事,对冠农股份和新赛股份这类企业而言,也未必是好事。

先简单介绍下,从棉花中直接采得的是籽棉,籽棉通过加工,将棉花和棉籽剥离,形成的纯棉花叫皮棉。

而冠农股份和新赛股份主要生产的就是皮棉(本文仅分析棉花产品)。

所以冠农股份和新赛股份的角色,其实主要就是采购籽棉,再剥离棉籽,加工成皮棉。在这个过程中,企业赚的其实就是加工的钱。

而很显然,这个环节并没有多少利润空间。

从历史数据来看,近几年,冠农股份和新赛股份的皮棉毛利率,基本都在5%以下。即便是在棉花价格大涨的2021年,二者皮棉毛利率也分别只有4.16%、3.13%。

来源:公开数据整理

这个道理很简单。2021年虽然皮棉涨价,但籽棉同样也涨价。

其结果导致,企业看似实现了更高的营业收入,但同样也付出了更多成本。不知道这3个多点的毛利背后,还有没有净利空间?

还没完。棉花涨价还带来了一个更严重的后果。

如前文所说,在棉花涨价过程中,企业为了抢占更多份额,甚至进行抬价抢收。但经过前文分析我们知道,彼时棉花产量并没有明显减少,需求也并没有大幅增加。所以企业哄抢的高价籽棉,就陷入了高价买进来却卖不掉的尴尬局面。

数据显示,截至2021年底,冠农股份和新赛股份的皮棉库存量已分别高达6.72万吨、4.47万吨,较2019年底,涨幅分别高达143%、163%!

来源:公开数据整理

但接下来的事我们都知道,棉花价格大幅下跌。在高价库存与低价售价的夹击下,2022年,冠农股份和新赛股份的皮棉毛利率分别降至-1.93%、-18.39%。销售价格与成本严重倒挂。

来源:冠农股份2022年年报

三、翻篇后,仍然挣扎在盈亏平衡线

经过2022年的赔本甩卖后,截至2022年底,冠农股份和新赛股份的皮棉库存已降至低位。棉花价格也基本回落到了正常水平。

从2023年一季度数据来看,冠农股份和新赛股份的业绩均有所改善,但皮棉这条赛道,仍然没有太多利润空间。

新赛股份一季度实现综合毛利率5.97%,净利率1.38%,勉强实现盈亏平衡。不过扣除非经常性损益后,仍然亏损319.19万。

来源:新赛股份2023年一季报

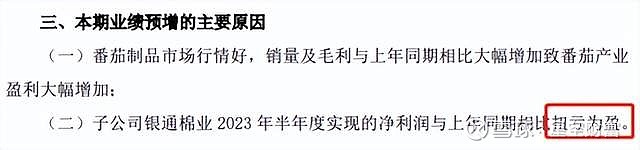

冠农股份在2023年上半年,预计交出了一份还算不错的成绩单。但从其业绩预告披露来看,业绩增长主要依赖番茄制品。至于子公司银通棉业,公告中用了四个字描述:扭亏为盈。

来源:冠农股份2023年半年度业绩预告

由此可见,棉花加工企业,始终挣扎在盈亏平衡线上,实现扭亏为盈,已然不简单。

结合大环境来看,棉花涨价或许能够推动企业收入增加,但却未必能带来多大的利润率改善。而且在这个过程中,企业一旦过于激进,还容易埋下隐患。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。