作者/星空下的烤包子

编辑/菠菜的星空

排版/星空下的韭菜

最近一段时间,随着高温天气的到来,全社会的用量快速攀升,用电负荷也创下了新高。据电力企业联合会预测,今年的全社会用电量有望达到9.15万亿千瓦时,增速高达6%。

除了上涨的用电量,资本市场上的火力发电板块也持续走强。电力ETF上演了芝麻开花节节高。像$桂东电力(SH600310)$ 、$深南电A(SZ000037)$ 等玩家都收获了涨停。

电力ETF涨幅情况

但曾几何时,在绿色能源转型的背景下,不少投资者都是谈煤色变、谈火电色变,毕竟在不少人眼中,它们是污染空气的罪魁祸首。但这两年,不同国家都或多或少出现了能源短缺时,火电的压舱石地位才开始凸显。

笔者看了一下,截至今年五月底,我国发电装机容量为267240万千瓦,其中火电装机容量的占比还保持在50%以上。除此之外,去年的火力发电量更是占全社会用电量的68%。火电就是这样,不管我们是否嫌弃,它都在那里,不离不弃。

那么今天,我们就走进这条赛道,研究未来的它,能否上演王者归来。

一、价差修复,利润提升

我们都知道,前几年火电企业的日子都不太好过。比如从去年火电上市玩家发布的成绩单来看,接近一半的玩家处于亏损的状态,有的玩家亏损朝着20亿就去了。

究其原因,我们需要拆解一下火电成本的构成。一般来说,燃料费用(尤其是在这两年涨价后)占火电玩家总成本的60%-70%,其他的参数如上网电价、利用小时数等,会影响盈利,但整体有限。

火电营业成本构成

所以煤价在很大程度上决定了火电玩家是关灯吃面,还是幸福躺赢。

过去两年,在煤炭需求激增、国际煤进口下滑等因素影响下,煤炭市场基本处于一个供需紧平衡的状态,举个例子,秦皇岛港5500卡动力煤在2021和2020年分别上浮了50%和42%,这个数字是非常惊人的,而收入端电价又有宏观调控。所以这一来一回,不少玩家都只能用爱发电。

这种现象到了今年才有所好转,动力煤价格已经大幅下降(较去年高点已经下降50%),火电板块的超额收益开始逐渐显现,就拿今年一季度来说,相对上证指数的超额收益达到了16%,这也吸引了众多投资者的目光。

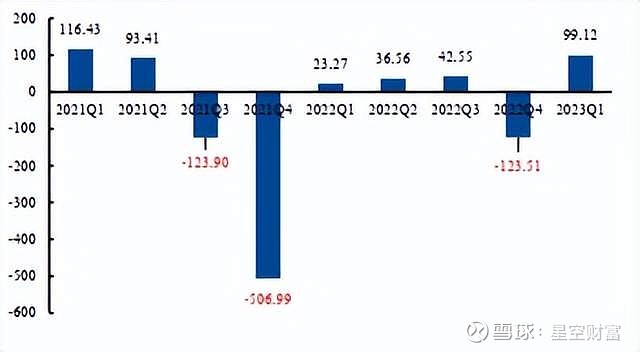

火电板块归母净利润情况(亿元)

展望今年煤价,笔者统计了不少机构给出的预测,煤价下半年还会呈现下行趋势。此外,非常重要的一点是,火电玩家燃料成本下降较煤价下跌有一定滞后期,目前火电玩家还属于去库存的阶段。截至6月初,发电集团燃煤电厂煤炭库存量合计1.13亿吨,是近4年的最高值。

所以从今年三季度开始,或许才是火电玩家展示自己耀眼成绩的时候。

二、价值发现,一刻不停

煤价对于火电玩家盈利能力固然有影响,但俗话说,打铁还需自身硬,火电玩家要做到成绩优秀,自身的努力也是必要的。

火电的灵活性改造就是重要的一个方面,本质上它就是通过增强机组的调峰能力,让电力的供需尽可能达到平衡。笔者曾经算过一笔账,按照目前我国火电的装机规模,通过灵活性改造若可增加 10%~20%调峰深度,即可释放超过1.3亿千瓦调峰容量,其实这也为新能源电力的消纳提供了重要的作用。

从顶层设计上来看,三年后我国的煤电机组灵活性改造规模累计要超过2亿千瓦,这个市场里还有很大的增长空间,等着投资者去发掘。

火电灵活性改造“十三五”完成情况统计

三、盈利稳定性增强不是梦

在人努力、天帮忙的情况下,电力玩家才在资本市场上获得了更多关注。

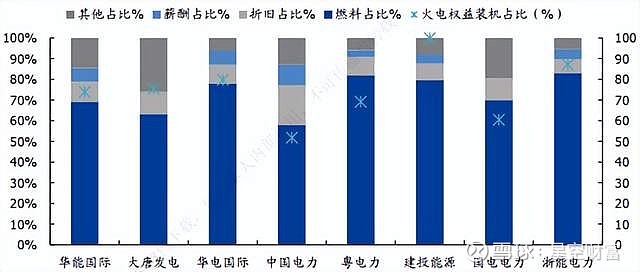

不得不承认,火电市场是一个竞争激烈的市场。从发电量上来看,2021年华能国际火电发电量位居全国第一,紧随其后的是国电和大唐,但是CR3也刚刚20%出头。

如果我们横向对比不同玩家的情况,发电用煤成本较低的玩家多为坑口煤电玩家,或者靠近动力煤产业地的玩家,这样一样,就能减少煤的运输成本。所以当动力煤市场价格较高时,能更好地控制成本。

企业采购标煤价格相较基准煤价比较

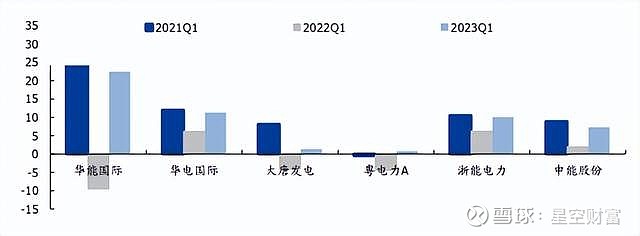

而从实际盈利能力上看,对比一下这几年一季度的业绩,可以看出有些玩家的盈利能力比较稳定,比如$浙能电力(SH600023)$ ,主要也是因为其资产所在区位物流条件较为便利(省内港口较多),而且电力负荷较强。华电国际(600027)也是连续三年的一季度都实现了盈利。

部分火电企业的归母净利润

最后笔者想说,其实新能源的发展和火电并不是对立关系,对于传统的火电玩家,在新能源上快速发力实际上是让自己能够在原材料上有更多选择,反过来,降低了对煤炭的唯一依赖性,从而增强火电玩家的盈利稳定性。

所以,沿着这个逻辑,你觉得火电玩家的估值,是合理的吗?

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。