作者/星空下的栗子

编辑/菠菜的星空

排版/星空下的韭菜

农业巨头先正达今年3月科创板IPO突然“搁浅”后,在5月份改道上交所主板重启IPO。这次仅仅花了28天(6月16日),便顺利过会。

此次先正达计划募集资金650亿元,这一金额不仅是A股近13年来最大规模,也是A股历史上募资规模的第四位。

作为“全球领先的农业科技创新企业”,先正达的营收规模也的确非常大。该公司的主营业务涵盖植物保护、种子、作物营养产品的研发、生产与销售,并从事现代农业服务。2020年至2022年,公司营业收入分别达到1588亿元、1818亿元和2248亿元。扣非后归母净利润分别为33.2亿元、55.2亿元和76.8亿元。近3年净利率范围在4.4%-5.6%。

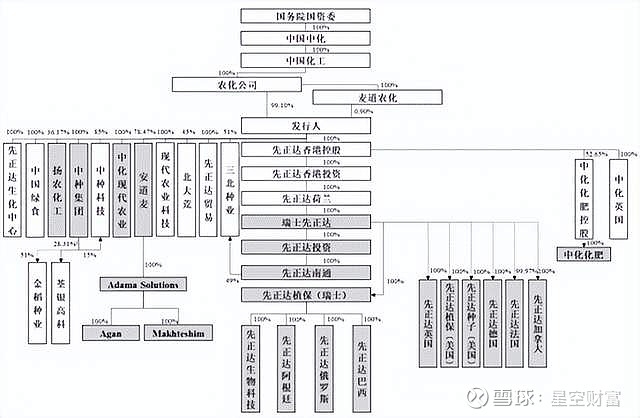

股权结构图摘自《招股书》注:灰色为先正达重要子公司

不过,先正达的核心资产却是通过并购获得,这导致了上千亿的巨额商誉和债务。与之相比,每年几十亿的净利率就显得有点“微不足道”。

此外,在目前市场总体低迷、投资者情绪低落的情况下,先正达650亿元的募资规模,可以说压力不小,能否完成也令人担心。

一、巨额商誉和债务,暗藏风险

2011年,中国化工以24亿美元收购了Adama 60%的股权。此后2016年,又以14亿美元收购了剩余40%的股份。2017年5月,中国化工以430亿美元收购了瑞士先正达,其中237亿美元为商誉,占收购对价的55.12%。成为中企最大海外收购案,名动一时。不过,一系列的收购也导致了先正达高额的商誉和债务。

2020年末和2021年末,先正达商誉账面价值分别为1664亿元和1632亿元,分别占总资产的34.5%和33.1%。截至2022年12月31日,先正达集团商誉账面价值为1781.6亿元,占总资产的31.09%,占净资产的比例高达66.1%。其中因收购瑞士先正达、Adama Solutions、中化云龙、荃银高科和其他公司确认的商誉分别为1712.49亿元、48.05亿元、5.31亿元、6.52亿元和9.22亿元。

这么高的商誉首先需要注意的就是减值风险。

说白了,高额商誉代表着当时收购的溢价高。一旦被收购公司业绩出现问题,商誉就面临着减值风险。商誉一旦减值,金额往往较高,导致业绩变脸。从而让投资者蒙受巨大的投资损失。

每年进行一次的商誉减值测试是一种复杂的估值技术。估值过程中使用的很多关键假设都来自管理层判断。因此,高额商誉也成为A股年报的雷区之一。

举例来说,$步长制药(SH603858)$ 2022年计提商誉减值29.34亿元,直接导致归母净亏损15.3亿元。2021年则为盈利,归母净利润有11.62亿元。

不过,步长制药(603858)和先正达比可是小巫见大巫。在《审核问询函》和现场问询中,先正达的商誉问题也都被反复问及,可见监管对于商誉减值的担心。

另外,笔者担心先正达的商誉可能会进一步增加。因为从募集资金的用途来看,650亿元中的208亿元将用于全球并购项目,195亿元用于偿还长期债务。

募集资金用途 摘自《招股书》

与商誉减值同样值得关注的就是债务风险。2020年至2022年先正达的资产负债率分别为40.6%、46.7%和53%,呈上升趋势。

截至2022年底,先正达的短期借款、长期借款、应付债券以及一年内到期的非流动负债合计1463亿元,占总负债的比例为48.2%。

债务的不断增加,正在大幅侵蚀先正达的净利润。2023年第一季度,先正达归母净利润39.4亿元,同比下降14亿元,降幅达26.26%。这主要是财务费用尤其是利息费用增长所致。

募集资金用途 摘自《招股书》

二、无形资产超千亿,专利保护正在流失

除了商誉高企外,2022年末先正达的无形资产也高达1051亿元,占总资产的18.3%。这些无形资产主要包括非专利技术、商标权、专利权、软件、特许权及其他。

无形资产 摘自《招股书》

根据《招股书》,近年来一些非专利公司的数量显著增长。其中,大部分公司尚未在全球布局销售网络。这些公司的产品定价较低,可能对先正达在非专利市场上的销售和利润率产生不利影响。同时,先正达的部分产品已失去专利保护,非专利制造商也可以大批量生产。

来自非专利产品的竞争无疑会对先正达的业绩带来压力。

三、存在多起诉讼和税务争议

并购后的整合与管理,也是先正达必须要面对的挑战。

截至 2022 年 12 月 31 日,先正达共有子公司423家,遍布全球。在其营业收入中,超过70%来自于境外。

分地区收入 摘自《招股书》

在跨国并购中,不乏整合失败的案例。比如,上汽2004年曾以5亿美元收购韩国双龙49%的股份,但最终却因整合失败而告终。上汽则因收购的失败承担了几十亿的资产减值损失。

先正达的业务覆盖全球,而各地区反垄断、食品和药品、人力资源、税收等政策均有所不同。此外,还面对一定的地缘风险,比如俄乌冲突已经对当地业务造成一定影响。

虽然享受了并购带来的快速扩张,但先正达也势必要承担整合和管理的风险。从其在不同地区面对的诉讼和争议,就可以看出这种管理的难度。

截至2022年底,先正达披露的主要诉讼和争议共有28项,包括境内重大诉讼和仲裁11项,境外重大诉讼和仲裁9项,境外尚未解决的重大税务争议8项。

境外诉讼和争议一般涉案金额高,流程复杂。这些案件可能会产生高额费用。即使全部胜诉,也会面对不菲的律师费。更不用说可能会损害先正达的声誉,进而影响市场需求。

境外诉讼中包括了百草枯系列诉讼、因转基因玉米种子商业化而提起的系列诉讼、加拿大蜂农集体诉讼等。

以安大略蜂农集体诉讼为例。2014年9月,Sun Parlor Honey Ltd.及1187607 Ontario Ltd.代表蜂农,在加拿大安大略省高级法院对先正达加拿大及Syngenta International AG以及其他第三方尼古丁杀虫剂生产商提起了一起集体诉讼。

这项诉讼称先正达加拿大及 Syngenta International AG 等生产商销售的类尼古丁产品(尤其是噻虫嗪)导致了蜜蜂死亡、生殖功能受损等,进而导致蜂房损失、蜂蜜产量下降等问题,并且对蜂蜜产品的交付或授粉合同的履行产生了障碍。

原告向先正达加拿大及Syngenta International AG主张4.5亿加元(折合人民币超过20亿元)的损害赔偿等。该案尚在审理中。对此,先正达计划进行抗辩,并未计提相应的拨备。

税务争议则包括了先正达巴西与当地税务机关发生转移定价的争议等。以其在巴西所涉的税务争议来说,争议金额高达12.54亿巴西雷亚尔,折合人民币17亿元。

与商誉一样,上述诉讼与争议也成为了《审核问询函》中的必考题。通过相关回复,笔者发现对于绝大多数案子来说,先正达并未计提相应的拨备。如果这些案件后续败诉,会对公司的业绩将造成直接的负面影响。

先正达此次上市,是A股史上第4大IPO,募集资金仅次于农业银行(685亿元)、$中国石油(SH601857)$ (668亿元)和$中国神华(SH601088)$ (666亿元)。据普华永道预计,2023年中国A股市场融资额将达到4500-5000亿元,蝉联全球第一位。

另外,先正达此次估值和市盈率都不低。按照发行27.86亿股,占总发行股份数的20%计算,整体估值达到了3250亿元。根据2022年归母净利润78.63亿元计算的市盈率约为41倍。这一市盈率远远超过了农业股二级市场的平均市盈率水平,这意味着先正达又是一只高市盈率发行的股票。

而顶着高风险的巨额商誉和债务等一系列问题,先正达恐怕会成为A股的“不能承受之重”。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。