作者/星空下的烤包子

编辑/菠菜的星空

排版/星空下的三明治

我们都知道,血液是身体中必不可少的一部分。如果你要问我什么是工业的血液,那我会毫不犹豫告诉你:工业气体。

简单来说,具体耗材属性的工业气体,主要包括大宗气体和特种气体,前者市场份额占比超过了80%。虽然工业气体最重要的应用领域是钢铁,但近些年因为在新兴领域(如新能源、新材料、半导体等)的应用占比提升,也受到了投资者的广泛关注。

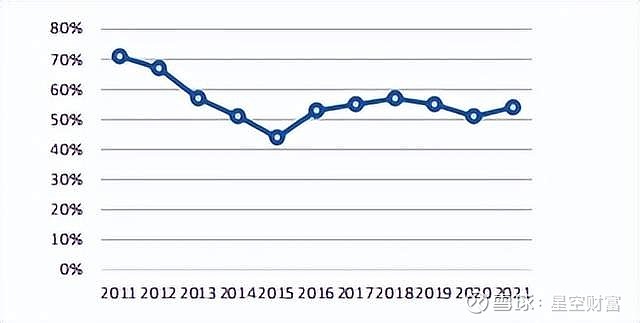

工业气体板块涨幅情况

而且玩家都看好了这块大蛋糕的增长潜力。但对于投资者来说,这是一条长坡厚雪的赛道吗?笔者带你来一探究竟。

一、纷纷布局,一刻不停歇

最近一段时间,工业气体的大赛道上一点儿也不平静。首先是盈德控股预计未来三年将和$杭氧股份(SZ002430)$ 整合,强强联合在提升行业集中度的同时,也能提升对上下游玩家的话语权。毕竟,目前工业气体玩家的数量超过了16000家,规模确实过于庞大了。

除此之外,$蜀道装备(SZ300540)$ 最近也是涨幅迅猛,很大一部分原因是公司首次签署了工业气体供气服务合同,合同有效期十年,合同金额超过560万元/年。$中泰股份(SZ300435)$ 从去年也开始独立承接制取氖、氙等稀有气体的制取装置,并已有运营项目建设中。

既然被称作“工业的血液”,工业气体基本会随着经济整体的大势波动,而且广泛应用于钢铁、石化等传统行业,所以具有较为明显的顺周期属性。而且随着一些新兴领域的发展,“护城河”更高的特种气体的占比将有望继续提升,尤其是电子特气将会享受到集成电路、显示面板等行业的增长红利,成为“全村的希望”,成为一个结构性的机会。

工业气体的市场规模增长情况

二、周期和成长兼具

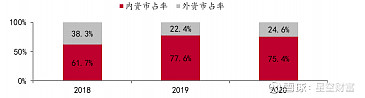

如果将工业气体制备的商业模式进行拆分,主要可分为第三方外包供气和自建装置供气两种模式。若将双方进行对比,可以看出外包供气的财务成本更低、资源效率更高。据专业机构预测,外包供气未来四年的市占率大约能提升4%左右(提升至64%)。

所谓让专业的人干专业的事,就从商业模式的对比上就可以体现,而且对标发达国家80%的外包率,咱们还有很大的提升空间。

所以笔者分析,为了紧跟工业制造技术的快速发展、提高运营效率以及降低固定制造成本,将工业气体生产业务外包将会是大势所趋,这也是其中的一个结构性的机会。

两种供气方式对比

三、进口替代的市场在哪里?

当我们站在一定的高度上去俯视工业气体的玩家时,你会发现国内玩家的竞争格局较为分散,但如果从全球的角度来看,市场份额主要集中在林德普莱克斯、液化空气集团、空气化工、太阳日酸这四位大佬的手中,CR4已经达到了55%,像林德集团的市值已经超过了万亿元。

全球工业气体的CR4走势

经过笔者分析,造成这种现象的原因主要有两点:

一是大玩家们凭借着起步早、技术积累较为深厚的优势,这些年加速兼并收购,因为这个行业属于资本密集型行业,兼并的成本大概率会低于自建的成本。

二是供气这个行业与下游客户具有唯一性与排他性,签单一般都是10-15年,不会轻易更换,所以这对于入门选手来说,非常不友好。

如果我们对比国内外玩家的竞争情况,可以看出在设备领域,国内玩家已经基本实现了国产化。举个栗子,杭氧股份的特大型空气分离设备主要性能指标达到世界领先水平,国内的空分装置市场,超过四分之三已经被本土玩家占据。

国内空分设备市占率

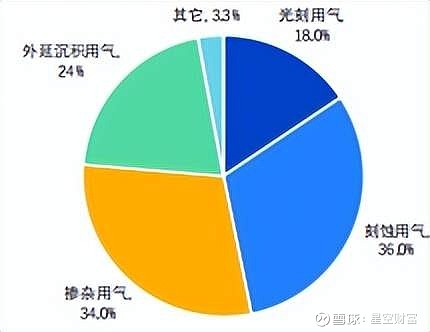

而作为工业气体中的“明珠”,电子特气因为有更高的进入壁垒,国内玩家的自主替代难度更大,由于特定杂质超标将导致电路功能的严重缺陷,电子特气的纯度要求极为严格,一般大于6N,所以稍有不慎,就满盘皆输。

而且,在半导体的工艺中,电子特气覆盖了半导体核心工艺流程,在刻蚀工艺和掺杂工艺中的应用占比分别为36%和34%。所以国内玩家在该领域的技术突破,虽然难,但一旦突破,能吃到的蛋糕是可观的。

电子特气的应用领域

最后,笔者想说,工业气体和其他工业化设备、大型化工等大赛道相比,在资本市场上的估值普遍更高,而且国外巨头的市值已经超过万亿,这或许也给国内玩家的成长给予了更多希望。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。