作者/星空下的卤煮

编辑/菠菜的星空

排版/星空下的三明治

这几年医疗健康领域堪称大动作不断,除了经常提及的大规模集采之外,其实顶层也一直在推进医保支付方式的改革,力图提高医保基金使用效率。2021年11月国家医保局印发《DRG/DIP支付方式改革三年行动计划》,明确2025年底要覆盖所有符合条件的开展住院服务的医疗机构,基本实现病种、医保基金全覆盖。

如此重要的文一出,资本市场自然积极响应。由于这一改革在很大程度上需要依托于信息化建设,沾上DRG/DIP概念的医疗信息化个股这一年多来多次受消息面催化掀起炒作浪潮。5月5日就又来了这么一波,$久远银海(SZ002777)$ 等个股涨停,$山大地纬(SH688579)$ 、$万达信息(SZ300168)$ 、易联众(300096)、思创医惠(300078)、嘉和美康(688246)等个股也纷纷跟涨。

甭管这些公司最终能从这场变革中落袋多少业绩,起码市值上的回报已经能让大家笑出声了。

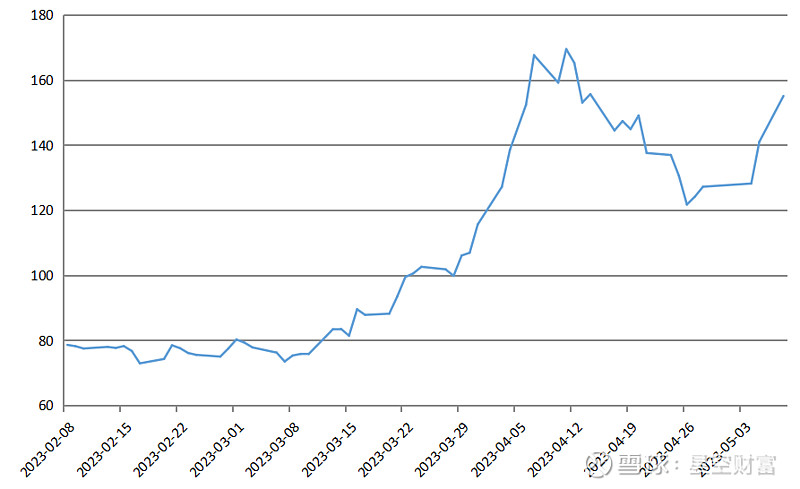

久远银海近三个月总市值变动趋势图(亿元)

话说DRG/DIP支付方式改革是什么意思?医疗信息化行业的市场空间真的很大吗?

一、疾病诊断分组倒逼医院精细化管理

DRG/DIP指的是两种医保支付方式。

DRG是疾病诊断相关分组(Diagnosis Related Groups,)的意思。简单来说就是根据患者的年龄、疾病诊断、合并症、并发症、治疗方式、病症严重程度及转归和资源消耗等因素,将患者分入大约600-800个诊断组。医保付费的时候不再支出项目、人头或单一病种等传统结算方式付费,而是先分析每个诊断组所需要的各种诊疗服务,定一个打包价,和医院结算的时候直接按打包价来。医院支出高于打包价呢,那就亏了;低于打包价呢,就算盈利了。

而DIP是按病种分值付费(Diagnosis-Intervention Packet,DIP)的意思。其实DIP也先参照DRG的原理划分出病种,但不同的是DIP会在此基础上进一步基于疾病诊断和手术操作穷举聚类分组,病种更小更精准。更特殊的是,DIP不再以医疗机构为单位确定医保额度,而是划分成若干个统筹区,区域内实行总额预算管理,在总额预算下综合考虑年度医保支付总额、医保支付比例及各医疗机构病例的总分值计算每个疾病诊断组的分值,并据此和医疗机构结算。

显而易见地,DRG/DIP可以实现对各个病种的次均费用及其构成的监测,促进医院控费的自主性,减少不合理的药耗及检查。可以说,一方面提高了诊疗效率,一方面也节约了医保基金。

我国经历了较长时间的DRG/DIP付费方式探索历程

从执行结果来看,医保支付方式改革的确实现了较好的成效。以推进较早的北京为例,应用DRG十年来,在居民消费价格指数十年提高28.4%的前提下,住院每权重费用仅提高了17.8%,参保人员个人负担由33%下降至28%。也有论文显示首都医科大学附属中医医院、北医三院等医院实施后多项经济指标得到显著改善,且医保费用次均支付额并未增长。

二、大踏步改革催生医疗信息化需求

当然了,医保支付方式改革的全面推行不单对医院来说是一场大考,对于医疗信息化行业来说同样如此。从DRG/DIP的原理可以看出,这样的支付方式非常需要大数据等技术的介入,政策层面也一直在强调信息化平台支持的重要性。

2022年医保政策梳理

2021年的《规划》正式宣告铺开后,2022年上半年医保局在《规划》的基础上又发布了《关于做好支付方式管理子系统DRG/DIP功能模块使用衔接工作的通知》。两份文件虽然时间相隔不久,但《通知》的设定目标已经远超《规划》中的2022年建设目标。可以看出,DRG/DIP改革是势在必行,且推行还是比较顺利的。

具体到医疗信息化行业。《通知》明确指出所有地区必须使用全国统一医保信息平台提供的DRG/DIP功能模块,到11月底前实现DRG/DIP功能模块在全国落地应用。这样一来,无论是各地方医保端还是医院端,对医保信息平台、系统接口等信息化建都有明确需求。医疗信息平台的绩效考核、质量分析、成本核算等子系统都要进行较大程度的改造。

DRG/DIP 信息采集需求

三、厂商蜂拥而至,但门槛不高

我们可以简单做个估算:汇总公开招投标情况来看,以2021年的275个项目为例,一至三级医院的中标价格平均值分别为18.25/22.47/61.2/140.98万元。按全国三级医院3,115家、二级医院10,581家、一级医院12,326家、未定级医院9,604家计算的话,这一块带来的市场增量在153.95亿元左右。

空间真是不小。

但如果我们仔细看看相关厂商的年报公告内容的话,还能发现一个有趣的现象,那就是各家都中标了不少医保端和医院端的项目。

比如创业慧康(300451)参与了河北、天津、甘肃等十多个省市地区医保信息平台系统建设和服务;久远银海参与了成都、深圳、黄石、昆明、曲靖、舟山、宿迁、忂州等多个地市 DRG/DIP 改革试点,医院端DRG/DIP产品也覆盖到了10个省;赛力医疗(603716)承建了国家卫健委DRG中央分组测算等平台;作为行业先发的国新健康(000503),更是已经服务于100多个地区的DRG/DIP系统。

翻翻各省采购网招标公示信息也能发现,从行业知名一线到大量非上市中小厂商全都参与其中。

创业慧康打造整合型三医服务生态圈

总之,这的确是一个全国范围内的大买卖没错。但就是因为铺的非常广,各省市医保端和医院端又各有采购需求,导致涌上来的厂商也非常之多。

那么问题来了,这事儿的所谓技术门槛高不高?笔者确实远非专业人士,但既然这么多公司都能掺和一手,答案是显而易见的。

至于这些项目在何时能为这些公司贡献多大业绩,各家年报都没有明确披露,体量应比较有限。

四、走深走精才是取胜之匙

其实DRG/DIP的数据需求远不止建立一个平台,打通几个端口这么简单,医疗信息化公司能做的还有很多。每位患者病情的复杂程度和差异化都是进行诊断分组时无法绕开的难点,系统能否运用数学统计和智能建模等手段对每个病例进行大数据分析,使分组更科学精准?再进一步,能不能在统一数据管理的基础上提供医疗决策支持?

DRG/DIP 的有效实施原则上需要电子病历系统应用水平达到 5 级标准

支付方式的改革重点并不在于控费,而是尽力去挖掘现有医保体系的潜能,探索如何以更高的效率去满足更多的医疗需求。毕竟在我国,医疗资源,尤其是优质医疗资源,仍然显得尤为稀缺。

对于信息化厂商而言,还是要从搭个平台完事儿这样的同质化竞争里脱离出来,用长期价值的思维来看待这样一场变革。医疗信息化注定要向更精细的阶段迈进,谁能更深入地满足医保端、医院端等各方需求,谁就能和这个极抗周期的广阔产业绑在一起,去对抗环境的不确定性。

在大家普遍迷茫的2023年,这样的机会像金子般珍贵。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。