作者/星空下的烤包子

编辑/菠菜的星空

排版/星空下的韭菜

由ChatGPT引发的AIGC(人工智能生成内容)在最近的爆火是有目共睹的。但是,AIGC热还没有完全褪去,反人工智能同盟却正在集结,比如意大利就开始禁止使用ChatGPT。

但是,这丝毫没有减弱投资者对另一个赛道的热情,即光电共封装(CPO),像其概念股$新易盛(SZ300502)$ 直接用20cm回馈投资者。

今天,笔者就带你走进这条爆火的赛道,看看到底是炒概念,还是真风口。

一、0-1的关键时期

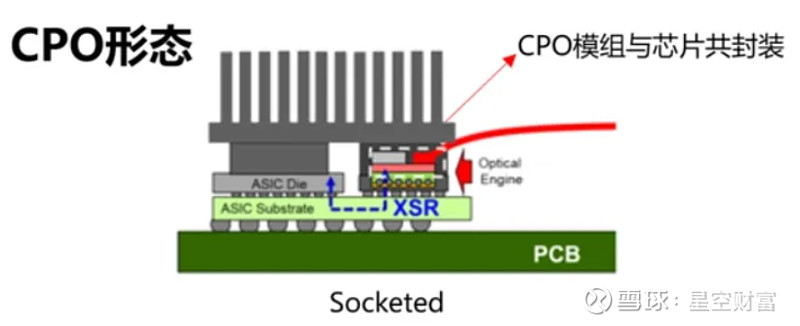

简单来说,CPO就是将交换芯片和光引擎共同装配在同一个插槽上面,因此就形成了芯片和模组的共封装,相较于传统方案(可插拔光模块模块插在交换机前面板),CPO能缩短交换芯片和光引擎的距离,在提升集成度的同时降低功耗。

CPO示意图

此外,如果按照AIGC产业链划分来看,CPO属于上游的算法、算力层面。当前大算力应用场景的快速发展将加速推动光模块从800G向1.6T演进,传统的插拔光模块的功耗问题就会逐渐显露,CPO的作用就可以显现。

从政策层面来看,高层对于6G技术的研发推进可谓全力支持。6G相较于5G本质上在速率、时延等方面都有着数量级级别提升的要求,进一步就意味着对光通信的传输速率有了更高要求,所以CPO也可以说是6G的好帮手。

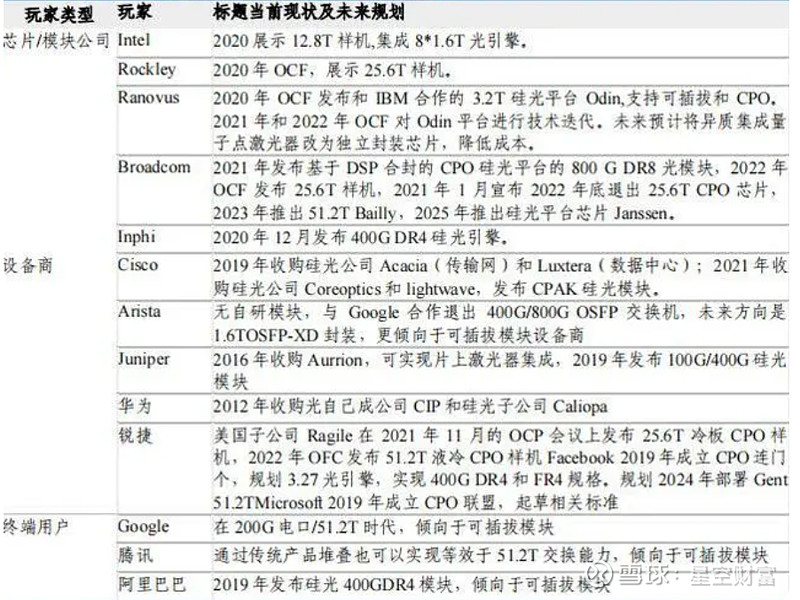

相关玩家也在该领域积极布局,比如$聚飞光电(SZ300303)$ 就表示自身有光模块封装业务,参股子公司熹联光芯的硅光芯片可以用于CPO。$剑桥科技(SH603083)$ 也在积极推进CPO的研发。但是从其营业收入拆分来看,高速光模块业务体量较小,去年营业收入仅4.78亿元,占比约12.6%,CPO业务还没有取得营收。中际旭创(300308)作为全球领先的光模块玩家,也在进行CPO的技术储备。

CPO玩家布局情况

而放眼海外,不少耳熟能详的大厂如Nvidia、Cisco、Intel都已经开始采购或者储备相关的设备,并且应用到了超算市场,同步也在推进标准化的工作。

二、问题不破,未来难说

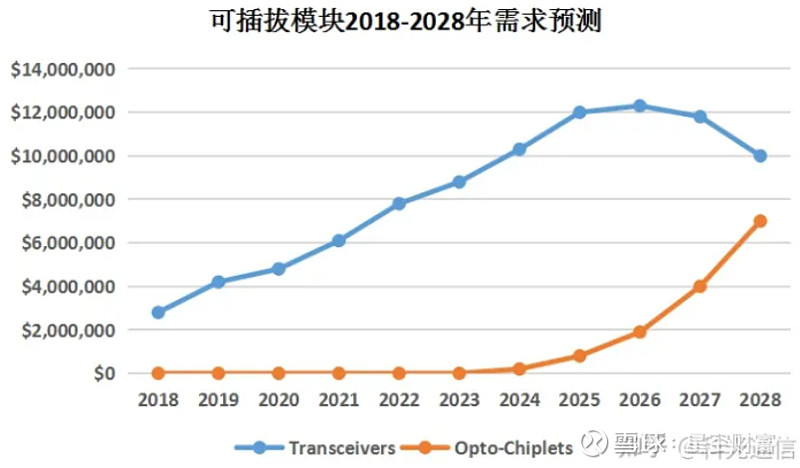

CPO的技术优势显而易见,专业机构也给出了自己的预测,CPO端口销售量从今年的5万增长到2027年的450万,四年90倍的大饼已经绘就。可插拔模块随着时间的推移,也不能满足需求,预计从2027年出现需求下滑的趋势。

但其实,CPO已经不是什么新的概念,但实际上好多关键技术门槛还没解决,所以最近的爆火也有炒概念的嫌疑。

从技术上来看,CPO的出现,不可避免带来的问题就是光纤路由的复杂性,这样对交换机总体的成本会产生负面影响。此外,CPO技术也比较依赖硅光子学技术,需要将光学元件小型化以适应后续封装。所以,比如高通和英特尔也开始和硅光子公司开始合作。

所以,短时间内,可插拔模块仍将是技术路线的首选,而且如果未来在CPO上实现技术的重大突破,可能也是目前的国际巨头。国内在这条路上还有很长的路要走。

三、光芯片,扬帆起航

虽然CPO在国内离落地还有一段距离,但是我们还是有必要未雨绸缪,找一下与它密切相关的细分赛道,比如光芯片。

光芯片是光通信产业链核心环节,技术壁垒极高,生产工艺也比较复杂,生产工艺包括芯片设计、基板制造、磊晶成长、晶粒制造、封装测试共五个主要环节。磊晶生长是光芯片行业技术壁垒最高的环节,属于金字塔的顶尖。国内玩家主要集中在芯片设计环节。

客观地讲,目前光芯片已经形成了美中日三足鼎立的局面,只是美国在高端光芯片领域的优势更为明显,国内玩家也在奋起直追。比如源杰科技(688498)就已经构建了IDM全流程自主可控业务体系,2020年10G、25G激光器芯片系列产品的出货量在国内均排名第一。

光模块行业排名

虽然有一些优秀的国内玩家已经异军突起,但是整体来看,25G光芯片的国产化率大约只有20%左右,25G以上的光芯片国产化率还不到5%,所以越往金字塔尖走,能看到自主品牌的玩家就越少。但换个方向想,这也是未来国产替代的主战场。

而且AIGC 商业化应用加速落地的背景下,算力基础设施升级换代成为光芯片最大的机遇,尤其是高端光芯片,这一片蓝海市场,还等待继续挖掘。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。