作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的养乐多

糖,严格来讲应该说食糖(包括白糖、红糖、冰糖等),是一种略显神奇的产品。它能缓解疲劳、抵御寒冷、驱赶压力和烦恼、提升幸福指数。往小了说,糖是一种天然调味品。往大了说,它是关系国计民生的重要战略储备物资。

而不知大家有没有感觉到,糖又涨价了。

2021年初-2022年中,糖价曾经历过一轮疯涨。白糖吨价从5400元左右,直线上涨到了5970元,其后在2022年下半年出现了回落。

而进入2023年后,白糖价格再次掉头向上,目前已逼近6000元/吨,比起前一轮高点,甚至都有过之而无不及。

所以,糖价又要崛起了?

那么这一次,国内两大头部糖厂,$中粮糖业(SH600737)$ 、$南宁糖业(SZ000911)$ ,业绩能翻身吗?

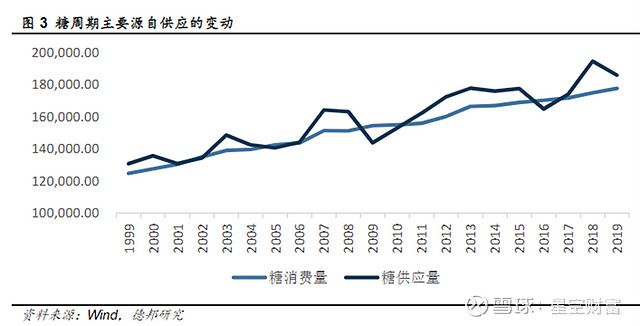

一、糖价波动,供给过剩

任何产品的价格波动,本质上都取决于供求关系。食糖也不例外。不过食糖的特殊性在于,其需求端相当稳定。

所以食糖价格的周期波动,主要源自供给端。

供给端,食糖产量影响因素主要有二:

一是天气。食糖主要榨取自甘蔗、甜菜(甘蔗为主),其产量、质量极易受天气影响;

二是油价。由于糖可制醇,而乙醇是替代石油的清洁燃料。若油价高,则会导致乙醇需求增加,进而导致制糖量减少。

所以油价和糖价,存在明显的正相关关系。

尤其是自2021年以来,糖价跟着油价一路走高,到2022年中,又跟着油价一路下降。进入2023年,油价企稳,糖价也出现了回升。

来源:同花顺iFinD

不过,从供求关系来看,今年糖价并没有大涨的基础。

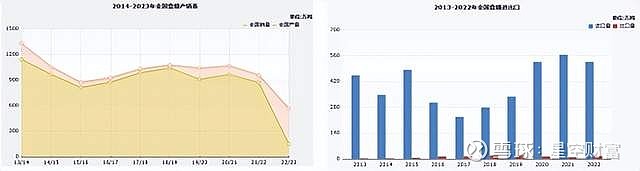

我国是食糖主产国,年产1000吨左右,但仍严重供不应求,每年进口量约达500吨。所以我国糖价,跟随外糖波动。

来源:中国糖业协会

而国外,前四大出口国分别是巴西、泰国、澳大利亚、印度,整体贸易量约占全球67%以上(数据来源:中粮糖业2021年年报)。毫不夸张的讲,这四大国,影响了全球食糖供应。

而根据中国糖业协会数据显示:

截至1月下半月,巴西2022/23年制糖期,食糖产量3350万吨,同比增长4.49%。1月份出口211.95万吨,同比增长55.85%。

截至2月1日,泰国2022/23年制糖期,食糖产量568.48万吨,同比增长12%。泰国甘蔗和食糖委员会预计,食糖总产量1150万吨,出口量900万吨,同比增长17%。

截至1月31日,印度2022/23年制糖期,食糖产量1935万吨,同比增长3.42%。

整体来看,全球糖供应量显然处于增加状态。

根据分析机构预测,2022/23年制糖期,全球糖市场将供给过剩177万吨。或许到下一个制糖期(2023/24年),才有望结束供给过剩局面。

来源:中国糖业协会

二、贸易收入,强者恒强

聊完了行业,再来聊聊公司。

一般来讲,糖企赚钱的途径有两条。一是自制,二是外贸。

其中,自制很好理解,就是自己生产制造。至于外贸,则是因为国外制糖成本低,进口到国内销售,也是一笔不错的收入。

以中粮糖业为例,过去几年,其贸易糖的毛利率,几乎可达7%-10%。这个利润水平,在微利的贸易行业,绝对算得上暴利了。

不过,为保护国内糖企、蔗农的利益,国外的低价糖进口,不可能肆意进口。

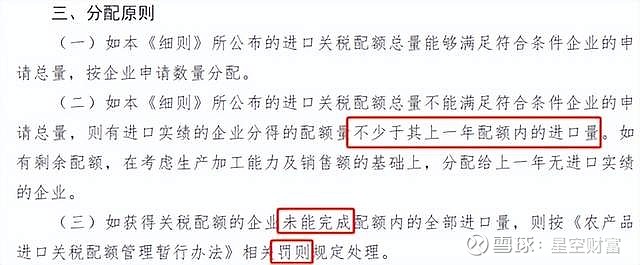

近些年,食糖进口关税配额总量基本限制在了194.5万吨。配额内进口关税15%,配额外进口关税50%。

在这种条件下,谁能拿到的进口配额更多,也就意味着谁能分到的外贸蛋糕更大。

而根据进口配额分配规则(↓)来看,上年拿的多,下年基本少不了。强者恒强。

来源:商务部公告

比较来看,中粮糖业是国内排名第一的食糖企业,也是中国市场的主要进口渠道,其进口食糖占国内进口量 40%以上。

2021年,中粮糖业仅凭贸易业务,贡献了66%营收、44%利润。

而南宁糖业,虽然也是国内自制糖的领头羊,但在贸易层面,显然还没有形成多大的规模。

2021年,南宁糖业商品贸易类收入2893.04万,营收占比仅0.89%、利润占比2.8%。

互动问答平台上,关于进口配额,南宁糖业也是以一句配额不多,一语略过。

来源:互动问答平台-南宁糖业

配额问题,对自制糖或许造不成太大影响,但却决定了公司的综合盈利能力。比起中粮糖业,南宁糖业显然损失了一项重要的生财之道。

三、天公不作美,亏损成瘾

接着再来看看自产糖。

自产糖是南宁糖业的重要收入来源,2021年营收占比约75%。只不过:

1►南宁糖业制糖产量,正在以更快的速度收缩

2019-2021年,南宁糖业制糖产量分别为66、46、43万吨,降幅35%。

相同时间段内,中粮糖业制糖产量分别为122、111、109万吨,降幅10.56%。

来源:公开数据整理

2►同样制糖,南宁糖业明显没有中粮糖业会赚钱

2021年糖价上涨,中粮糖业自产糖(含Tully)毛利率达到了23.63%。而南宁糖业自产糖毛利率却只有11.97%。相差约一倍。

来源:公开数据整理

2022年上半年,糖价继续上涨,而南宁糖业毛利率却进一步下降到了8.95%。

据南宁糖业解释,毛利率下降,主要是因为产糖率降低,导致吨糖成本大幅提升。

来源:南宁糖业2022年业绩预告

而如果再往前翻几年年报就会发现,产糖率降低已经不是第一次出现了。2020年年报介绍,公司产糖率为12.8%。2020/21榨季产糖率降至12.64%。2021/22榨季产糖率继续降至11.61%。

产糖率主要受天气影响,所以是这几年,天公都不作美吗?

但问题是,南宁糖业的蔗区主要在广西,中粮糖业(国内)的甘蔗、甜菜加工厂主要在广西、云南、新疆。为何中粮糖业制糖毛利率,2021年明显提升?

这背后,要么是中粮糖业的境外子公司拉高了盈利水平,但Tully 2021年度净利率也不过就只有3.5%。要么就是云南、新疆扭转了乾坤?

总之不管原因合不合理,盈利差距是既成事实。

而制糖的利润率,本就不高。即便是中粮糖业,其综合净利率也不过就3%左右。可想而知,南宁糖业这个成绩,会是个什么结果(↓)。

来源:同花顺-南宁糖业

根据2022年业绩预告显示,南宁糖业又预亏了4.1-4.7亿,扣除非经常性损益后,预亏5.57-6.12亿。

这到底是亏上瘾了,还是亏麻木了?

四、主观不努力,客观找原因

综上来看,虽然过去两年,食糖价格会跟着石油价格随涨随跌,但在供求关系上,仍处于供给过剩的阶段。

另外不知大家有没有发现,2021年,虽然中粮糖业,自产糖毛利率从15.38%增长到了23.63%,但其综合毛利率反而从13%降到了10%。这是因为,国内外糖价普遍上涨,反倒让贸易糖、加工糖(进口原糖再加工)利润率出现了下降。

来源:公开数据整理

这也说明了一个问题,对于中粮糖业这样的企业而言,糖价涨跌未必会对业绩产生多大影响。

而对于南宁糖业,它的问题也从来都不是糖价。主观不努力,客观找原因,从来解决不了问题。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。