作者/星空下的烤包子

编辑/菠菜的星空

排版/星空下的韭菜

最近一段时间,氟化工板块频频获得投资者关注,板块指数从去年年底一路狂跌之后,开始实现复苏,今年以来已经上涨了13%,已经远远跑赢了上证指数,像$三美股份(SH603379)$ 、$巨化股份(SH600160)$ 等玩家都迎来了自己的高光时刻。

氟化工板块涨幅

对于氟化工产业,我国已经成为了全球最大的氟化工生产和消费国。借着最近氟化工大热,我们就一起走进它的世界,看看这条赛道哪里还藏着机会。

一、行业复苏,玩家加速布局

氟作为自然界最活泼的元素之一,存在于种类繁多的无机物和有机物当中,下游应用的行业更是从传统的轨道交通到新材料、新能源,可谓多点开花。因为氟化工的附加值高、也被不少投资者称为黄金产业。

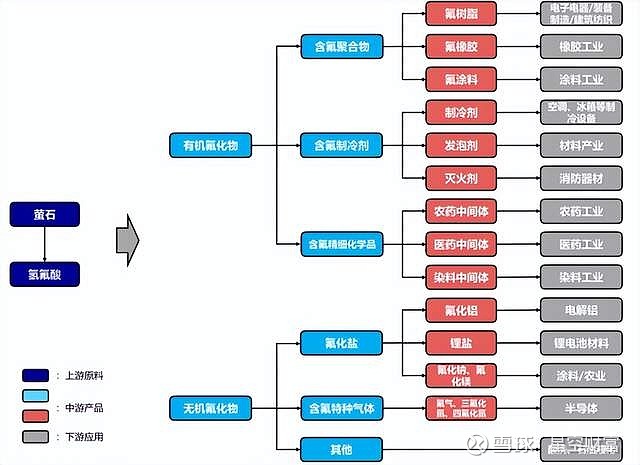

氟化工产业链情况

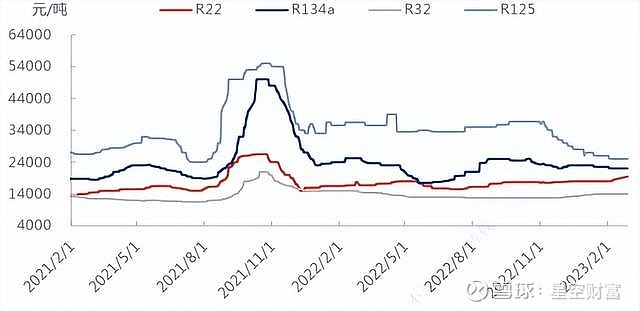

在氟化工这个大家庭中,制冷剂是重要的家庭成员之一。随着这两年大家对环保意识的增强,二代制冷剂的用量逐年降低,仅用作化工原料和家用空调的维修市场,三代制冷剂逐渐登上历史的舞台(详见制冷剂,配额之战落幕,谁成赢家?一文)。

上个月,三代制冷剂中的R134a价格环比增加了4%,虽然离2021年底的价格高峰还有着不少差距,但是能从底部走出,已经实属不易。

制冷剂各型号的价格走势

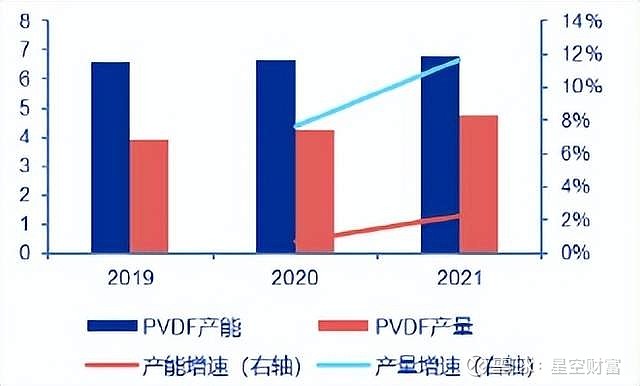

此外,这两年火爆全网的聚偏氟乙烯(PVDF)就是氟化工大家庭的一员,因其优异的性能,在锂电粘结剂、光伏背板等高增长领域大量使用,成为后来居上的耀眼明星。

PVDF产量和产能情况

景气度上升,给了玩家继续布局、扩大规模的勇气。比如昊华科技(600378)就准备收购中化蓝天100%股权,进一步丰富氟化工产品线,完善产业链布局。中华蓝天六氟磷酸锂产能4000吨/年、PVDF产能5000吨/年,作为动力电池的重要组成部分之一,这也许是昊华科技最为看重的地方。此外,$永和股份(SH605020)$ 也开始准备向上游拓展,减小成本端价格波动带来的影响。

二、上游不是你想有,想有就能有

我国作为氟化工的强国,每年的年产值已经超过了1000亿元。世界氟化工看中国,这句话说得一点儿毛病都没有。

不少投资者都说氟化工产业链还隐藏着很大的红利,从供给端看去,作为氟化工的起点,萤石的重要性不可低估,毕竟世界上超过50%以上的萤石都应用到了氟化工领域。而萤石的价格,也在最近三年开始狂奔,去年年底,萤石的价格已经超过了3300元/吨。

萤石的价格走势

大家对于萤石的狂热,其中很大一部分原因来自供应的紧张。我国萤石虽然储量不到全球的15%,但产量已经超过了65%,这就导致我国萤石资源的储采比很低(不到7.8)。这样一来,不少投资者未雨绸缪,担心起未来萤石的供应。

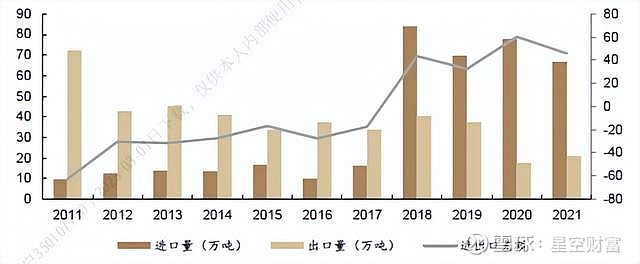

而展望国际,萤石的供应也没有好到哪里去。因为加拿大及墨西哥矿山出现停产,国内萤石的出口量去年实现了高增长(同比增长300%以上)。高层似乎也意识到了这个问题,对萤石开采的监管力度逐年增强,这也让小玩家面临出清的压力。

萤石出口情况

从国内萤石玩家的竞争情况看,金石资源(603505)的萤石保有资源储量基本稳定在了2700万吨,而永和股份(605020)也拥有不少萤石资源(2个采矿权、3个探矿权),去年前三季度营收和归母净利润同比增长了接近30%,以上玩家都是享受到了萤石价格增长带来的红利。

三、制冷剂,行业拐点将近

秉持看问题抓住主要矛盾的原则,氟化工体量中最大的下游应用,还是制冷剂。

从目前的行业状况来看,我国正处在第二代和第三代制冷剂的交替时期,第三代制冷剂在我国有望迎来快速推广期,因为单从性能上来看,三代产品已经能在制冷量、压力等方面和二代分庭抗礼,所以凭借着其更环保的特点,在房间空调、商用空调等领域已实现对R22的全面替代。

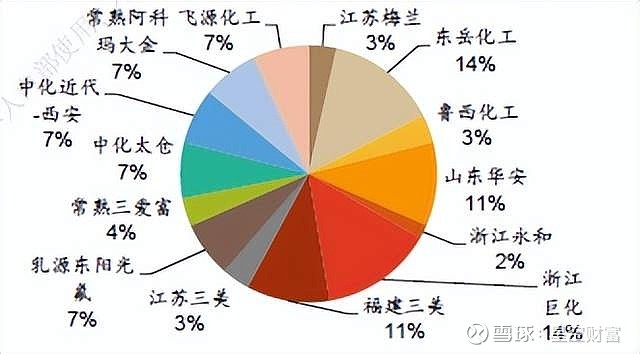

三代制冷剂中的R125产能分布情况

为什么笔者认为行业制冷剂的拐点就在这两年呢?是因为,从政策上看,从2020年开始,三代制冷剂处于窗口期的配额抢占阶段,到去年年底结束,这三年不少玩家大幅扩产能,造成了一定行业供给过剩的局面,这就导致其市场价格一直疲软。

所以笔者才在开篇说最近制冷剂的价格回暖实属不易,也让不少盈利能力不强、这几年持续亏损的玩家能稍微喘口气。

据专业机构预测,2022-2025年,我国制冷剂过剩量分别为19、11、8、-1.3万吨,2025年将转为供不应求的局面。

而我们期待的业绩反转,相信会更早发生。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。