作者/星空下的卤煮

编辑/星空下的扇贝

排版/星空下的香菜

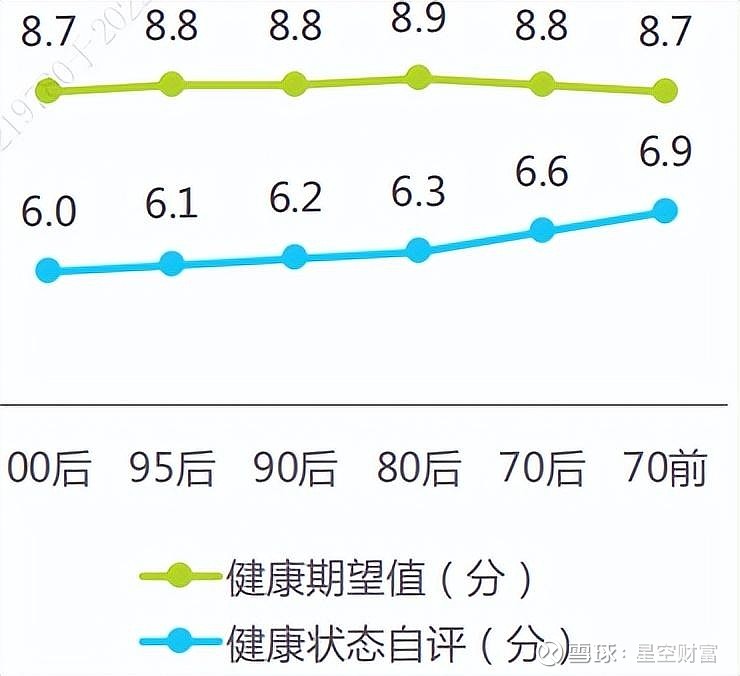

当保温杯里泡枸杞的梗传遍大街小巷,大家惊奇地发现,连浓眉大眼的九零后都开始养生了。其实这并不奇怪,毕竟现代社会重压下人们的健康状况越来越不乐观。2018年中国六省总体亚健康检出率高达68.1%,而且从健康自评分中可以看出,Z世代明显低于其他年龄段人群,这深刻反映出年轻人对自身健康的焦虑。

2020年不同年龄人群健康自评得分 来源:丁香医生国民健康调研,艾瑞2021年营养品调研问卷

资本自然不会放过这样的机会。无论是燕窝这样的传统滋补品还是打着美容等旗号的新型保健品都雨后春笋般诞生了不少初创品牌,小红书上吃什么补什么的“软文”更是比比皆是。话说国内保健品产业现状如何?未来的方向又在哪儿呢?

一、分支庞杂,但都不能代替药品

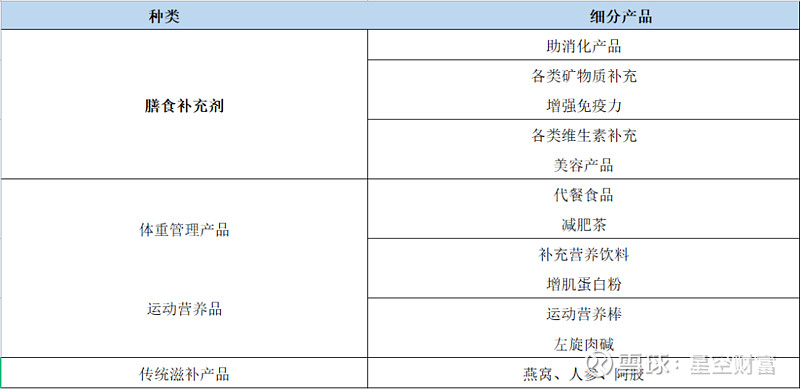

其实保健品是个挺宽泛的概念,口径不同涵盖的内容也不太相同。笔者认为主要包括这么几类:

一是传统的中式滋补营养品,以阿胶燕窝人参这些为代表;

二是以补充维生素、矿物质等为目的的保健食品,这部分在《中华人民共和国食品安全法》有明确定义和适用范围;

三是含有益健康的功效性成分,但在监管口径下仍属于普通食品的产品,我们在此称为功能性食品。

总之,保健品绝不等于药品,不能用于对症治疗,对这个赛道的理解也应放在食品领域而非医药领域。

保健品分类 来源:笔者整理

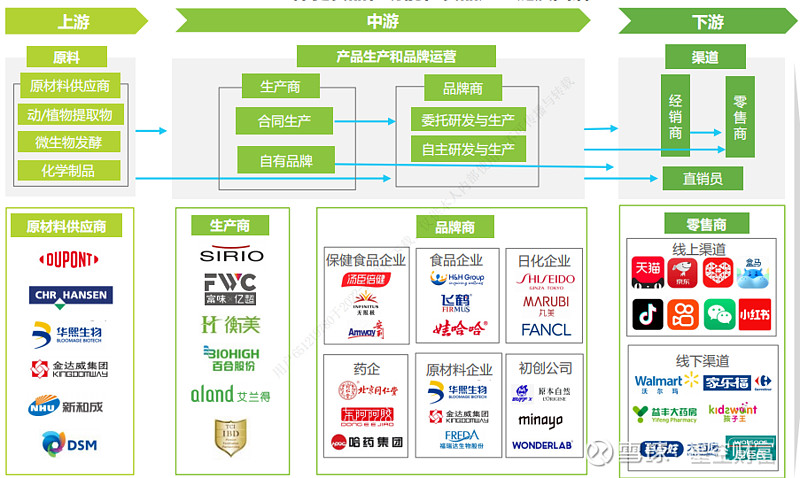

产业链方面,保健品的上游主要是各类动植物原料,维生素等原料药以及其他化工和矿物原料的提供商。中游是产品生产商,一般需要厂房设备方面的重资产投入,加工利润比较稳定也不需要大额营销费用,$仙乐健康(SZ300791)$ 就是一家提供保健品合同开发与制造服务的厂商。而下游就是品牌商了,对普通消费者来说也是最具“存在感”的环节。毕竟保健品的品牌塑造和市场营销非常重要,各类保健广告可以说是铺天盖地,“收礼只收脑X金”的广告语就洗脑了一代人。

我国是保健品消费大国,占据了全球保健品消费总量中的16%。不过人均消费水平并不高,大陆地区2018年仅为117元/人/年,只有美日和中国香港的1/8-1/6。随着健康中国2030刚要的落地实施和医保控费压力的增大,医疗健康的重心从治疗逐步转向预防这个大方针是肯定的。从这个角度看产业提升空间不小。而且国内保健品市场非常分散,CR10只有30%,远低于成熟市场的50%以上。也就是说,除了在做大蛋糕上有文章可做之外,如何把自己的这份蛋糕切的更多也是国内厂商可以攻略的方向。

保健食品和功能性食品产业链及图谱 来源:艾瑞咨询研究院

二、生产商VS品牌商

国内保健品行业上市公司主要有两家,仙乐健康和$汤臣倍健(SZ300146)$ ,这哥俩虽然都是扎根华南地区的头部厂商,但实质上代表了两种迥乎不同的商业模式。

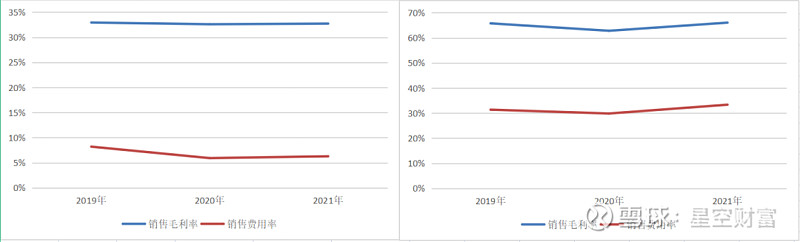

仙乐健康的业务基于研发和生产,99%的收入均为大客户委托的2B合同生产模式。相应地毛利率就比较低,多年维持在33%左右,而B端营销投入也比较小,销售费用率这两年已控制在6%的水平;而汤臣倍健是直接面向C端的零售品牌商,虽然营销资源投入多,销售费用率已攀升到33%,相应地毛利率也相对比较高,能维持在66%左右。

仙乐健康VS汤臣倍健销售毛利率与销售费用率 来源:公司年报,笔者整理

业务体量方面,作为C端市场王者,尤其是药店终端龙头的汤臣倍健规模要比仙乐健康大上不少,而且还在逐年攀高。这和其动作不断的资本运作步伐有关。2018年以来汤臣倍健陆续收购了拜耳的儿童营养补充剂品牌Pentavite和澳洲益生菌品牌Life-space,后者作为重点攻略的大单品,近年起量很快。但步子大了也存在风险,因医保政策收紧和跨境电商调整等影响,这些收购来的资产表现未达预期,2019年汤臣倍健只好计提了巨额的商誉减值,导致当年亏损。虽然2020年重回增长轨道,但账面剩余的11.2个亿的商誉总感觉是埋着雷。

仙乐健康VS汤臣倍健营业总收入与净利润 来源:公司年报,笔者整理

可以看到,上游生产商业绩确定性是比较强的,但业绩弹性不大;而下游品牌商体量扩张很快,但存在一定暴雷风险。笔者认为其实不存在孰优孰劣,只是经营理念和产业链环节上的不同罢了。

三、监管不断完善,但仍任重道远

国内保健品产业长期存在不少乱象,从上世纪的XX牦牛骨髓壮骨粉到新世纪的“大忽悠”权健,无数打着保健旗号的假冒伪劣产品不但坑骗了消费者的钱财,更严重威胁到了人民群众的身体健康。

这主要是因为在过去较长时间内行业准入门槛低,对所谓保健品怎么分类怎么去管也一直处在摸索状态。很多厂家就利用这一点在线下抓着消费者进行暴利定价,这血腥的利润又吸引了更多的同行投身其中。不过随着这些乱象的逐步曝光,监管也在不断深入。《食品安全法》中就明确了保健食品的定义,保健功效特仅限规定的27种这个范围里,而所有经食药监局批准的保健食品也均会有一个蓝帽标识。除了经认证的保健食品外,其他广义上的保健品均不能声称有保健功效,也不许进药店销售。

保健食品“蓝帽”标识 来源:国家食品药品监督管理局

2016年《保健食品注册与备案管理办法》等法律法规的陆续实施更是在原料与功能生产管理、产品注册审评、产品剂型、命名指南及产品宣传、生产经营许可等方面建立了一整套监管体系。总的来说就是提高准入门槛,同时大大地简化了审批,鼓励创新。不过国内保健品产业的这摊水还远没到清澈见底的时候,今年3月份消协发布的调查结果显示保健品依然是不满意率最高的品类,消费者投诉的重灾区。

四、终端渠道巨变,功能性食品迎来春天

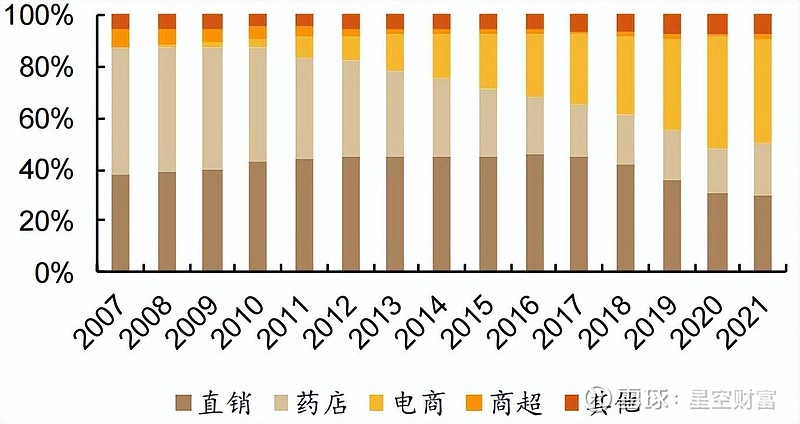

这久治不愈的顽疾和我国保健品产业的鲜明特点有关,那就是——直销占了渠道中的主要部分。直销这种形式不但触及法律灰色地带,更由于利益驱动催生了对广大中老年人群的侵害。幸而2019年因权健事件影响,各部门联合对保健品行业展开“百日行动”,基本就是对直销的定向爆破。虽然2021年直销仍然占据近30%的维生素及膳食补充剂终端份额,但那个时代毕竟一去不返了。保健品的第二大传统渠道是药店。此前很多地区的医保卡个人账户可以用于在药店购买蓝帽认证的保健食品。不过经医保局在2018和2020年两次发文阻击后,这个操作基本被禁止,也导致药店渠道份额萎缩严重。

传统渠道纷纷被按下,电商渠道异军突起挚起大旗。2016-2021年CAGR高达18.4%,目前已是占据40%终端份额的第一大分销途径。笔者认为,保健品重营销,渠道为王的底子不会变。但线上渠道对直销渠道的替代对各路厂商来讲会面临大挑战,毕竟线上、线下的消费人群完全不同。在这个过程中,一定有人会掉队,也会有新品牌跑出来,毕竟保健品门槛可并不高。

保健品渠道结构变化 数据来源:Euromonitor,德邦研究所

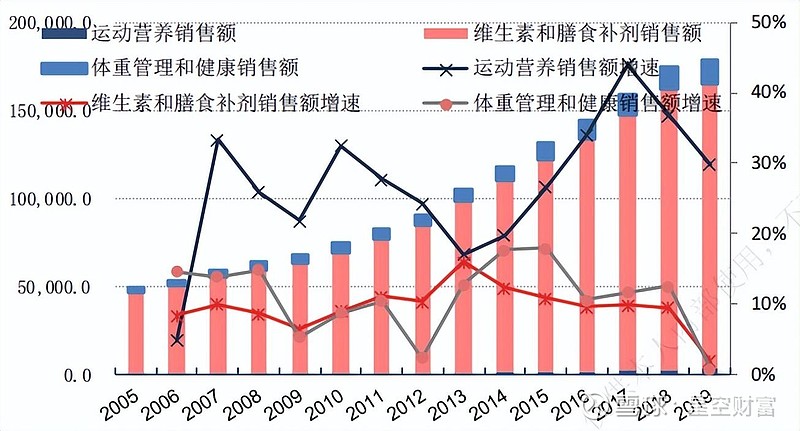

线上大行其道的另一个结果是功能性食品初创品牌商的兴起。这同样源于线上、线下消费人群的明显错位。传统保健食品的功能局限在中老年人需求的那二十几项上,造就了国内维生素和膳食营养补充剂(VMS)占90%市场的局面。但这其实不太满足年轻人群的需求,更难以囊括像增肌粉、氮泵这样伴随现代生活方式应运而生的运动营养产品。这些可是年轻人保健品消费的重头戏,运动营养品类近几年CAGR高达36.1%,体重管理品类增速也高于VMS。

中国保健品细分品类发展情况(百万元,%) 来源:欧睿,信达证券研发中心整理

有上市公司前瞻性挺强,主业生产玉米油的$西王食品(SZ000639)$ 2016年收购Kerr,把一系列运动营养和体重管理品牌纳入囊中。16-20年这些品牌不但在北美大本营维持2-9%的稳定增长,在中国地区更是达到了10-15%的增长,成为了上市公司约一半的营收来源。这样的转型对西王来说意义是非常突出的。

西王食品营养补给品业务收入体量及占营收比重 来源:公司年报,笔者整理

除了运动营养品之外,满足助眠、美颜等细分功能的产品也不断有新产品露头。这些产品具体功效按下不表,但确实门槛比较低。毕竟监管上等同于普通食品,不需要像保健食品那样进行临床实验和复杂的审批。重点搞好线上营销,上游找生产商来办就行。仙乐健康的营收来源就可以看出这一趋势,其2020年营养软糖和功能饮品销售收入同比增长180%和279%。所以说功能性食品的崛起不但会威胁到传统品类,也同样会反哺到上游生产商。

在传统医学氛围浓郁的我国,保健是个总也绕不开的话题。在终端巨变已成定局的当下,依仗线下渠道的传统产品势必面临挟着线上神力的功能性食品等新品类的巨大冲击。更何况,随着跨境电商监管规则的明确,取得境外认证的进口产品可以直接线上销售,Swisse等海外品牌产品已在消费者心目中占据了一席之地。强敌环伺的保健品产业,或许“拥抱电商+创新品类”才是唯一出路。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。