作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的香菜

今年以来,工程机械行业发生了两件大事。

一是曾经站上4000亿巅峰的$三一重工(SH600031)$ ,市值已经跌到了1300多亿。

二是$徐工机械(SZ000425)$ 已完成对原控股股东徐工有限的吸收合并,三季报首次对外展示了完整的徐工。

来源:中信建投

如今的徐工机械,终于和三一重工站在了同一个水平线上。至少,从业绩来看,有过之而无不及。

2022年前三季度,徐工机械分别实现营收、净利润751.10亿、46.76亿。毛、净利率20.22%、6.32%。

2022年前三季度,三一重工分别实现营收、净利润591.65亿、35.97亿。毛、净利率22.83%、6.35%。

但是,重组后的徐工机械,市值仍然徘徊在500多亿,还不到三一重工的一半。

那么,三一重工究竟有何过人之处?比徐工机械高出两三倍的市值,真的值吗?日后,是徐工向三一看齐,还是三一继续跌跌不休?

一、业务高度重合

业务层面来看,三一重工和徐工机械的产品重合度非常高。只是区别在于:

三一重工就像那种偏科的学生,三大主科中两科排第一,但其他小科不太行。

而徐工机械则是一门主科还不错,其他小科也还可以。

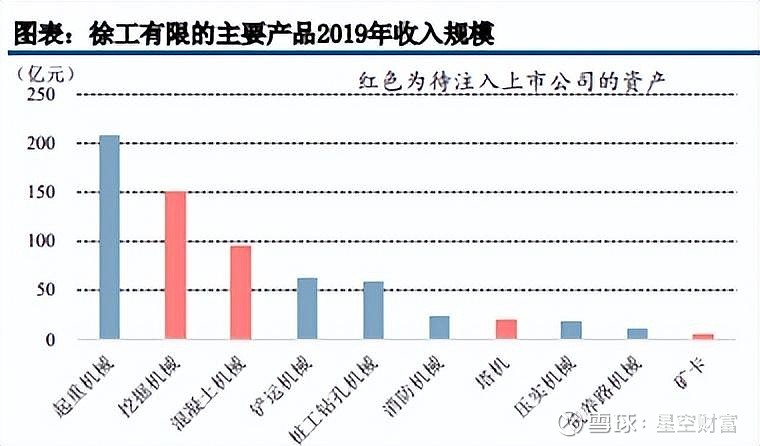

来源:2022年H1数据,标红为根据徐工有限的总收入规模估算数据

具体来看,三一重工擅长的两科,是挖掘机和混凝土机。2022年上半年分别实现营收167.38亿、83.55亿。这个规模,大概是徐工的1.7倍。

很有意思,徐工的强项——起重机械,其上半年营收规模也正好是三一重工的1.7倍左右。此强彼弱,连差距都差不多。

不过,挖掘机(25.1%)和混凝土机(20.91%)的毛利率,要远超起重机(15.67%,数据来源三一重工半年报,上同)。所以在主科维度,三一重工的规模和盈利能力,理论上吊打徐工。

但是,从三季报的综合数据(↓)来看,三一重工显然不具备这样的优势。

来源:2022年前三季度公开数据

这是因为,第一,三主科占三一重工营收83%,却只占徐工50%。

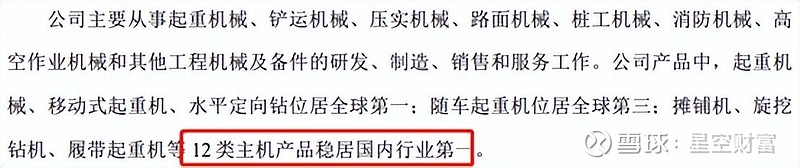

徐工机械多项机械产品行业第一,其他各类产品半年收入270亿。而三一重工其他类合计只有60多亿。综合下来,徐工总体量明显要比三一大得多。

来源:徐工机械2022年半年报

第二,虽然三一重工生产的是高毛利产品,但同样生产起重机,三一毛利率15.67%,而徐工18.9%。

这就导致,即便在毛利率这个维度,三一重工也没占到多少便宜,综合只比徐工高了2.6%。

关键是,这2.6%的优势,最终也没有保留住。三一重工的销售、管理、研发费用率均高于徐工,扣除非经常性损益后,其净利率水平还没有徐工高。

来源:2022年三季报数据

三一重工这份成绩单,不知如何能撑得起相当于徐工两三倍的市值?

二、行业周期下行

那么,有没有可能是徐工机械被低估了?重组后的徐工,为什么没有出现想象中的爆发增长?

这就要提到一个老生常谈的问题——周期。

工程机械行业有着明显的周期性规律。2009年,在四万亿政策刺激下,工程机械行业爆发增长,直至2010-2011年到达巅峰。

此后,行业被迫进行存量消化。大约历时5年才走出低谷。

自2016年起,行业又迎来了新一轮爆发。这是因为工程机械设备寿命一般为8-12年。按10年换代推算,2020-2021年正是新一轮高点。

三一重工和徐工的财报数据,也恰恰印证了这一点。

同样,这也就意味着,其后5年,行业预计将再度下行。

2022年前三季度,三一重工和徐工机械,营收分别同比下滑32.98%、下滑19.82%。净利润分别同比下滑71.38%、下滑31.33%。

而按照周期性规律,到2025-2026年,三一重工和徐工机械的业绩,才有可能出现转机。

冬天来了,巅峰中的三一重工,注定要回落。完成重整的徐工,也只能在底部趴着。

三、万亿市值梦碎

综上,对比业务财务来看,三一重工和徐工基本半斤八两。甚至于,如果按照考试成绩排名,三一重工可能还得排在徐工后面。另外,整个大行业还正处在下行周期中。鉴于此,三一的市值,或将逐渐向徐工靠拢。

不过,与三一相比,徐工机械也存在两个潜在隐患。

第一,应收账款偏高,现金流相对较差。尤其是三季报,徐工有限并表后,47亿净利润只实现了15.54亿的经营现金流入;

第二,研发费用偏低。三季度财报显示,三一重工研发投入45.46亿,而徐工机械只有28.61亿。

三一重工在财报中说,投研发就是投未来。不过未来的事,还是得交给时间检验。

事实上,三一重工曾成为资本市场的明星股,还有一个原因,是实控人梁老板喊出的万亿市值梦。

在三一崛起的过程中,梁老板曾许诺三次,且兑现三次。

2003年,三一上市,梁老板奖励骨干员工每人1万元。

2007年,三一销售额突破百亿,梁老板奖励骨干员工每人10万元。

2019年,三一销售额突破千亿,梁老板奖励骨干员工每人100万元。

2021年初,梁老板再次许下承诺,当三一市值突破万亿时,再奖励骨干员工每人500万元。

就这样,万亿市值被当成了三一的下一个里程碑事件。

但请注意,即便诺言再次成真,梁老板喊出的也是三一集团实现万亿市值目标,而非三一重工。

三一集团旗下,原有两大上市公司:三一重工和$三一国际(00631)$ 。今年6月,第三家公司三一重能(688349)正式登陆科创板。

至此,集团的发展战略不言而喻。三一重工不仅没有承载万亿市值的目标,甚至可能还要承担扶植其他集团公司的使命。

如今,4000亿的三一重工,已经跌到了1300多亿。万亿梦醒后,或许还得再问一句,千亿值吗?

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。