作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的韭菜

2018年6月12日,58集团发起了一场中介行业同盟会,聚集了$我爱我家(SZ000560)$ 、21世纪不动产中国、中原地产、麦田房产等多个房地产服务企业,唯独少了行业老大——链家。

此举被外界视为六大派围攻光明顶。而很显然,链家就是那个站在对立面的家伙。

这一切都源于前不久,链家网宣布全面升级为贝壳找房(2423.HK)。曾经的链家,只是一家中介服务机构。而如今的贝壳,是一家为中介机构搭建的平台,除链家外,其他品牌经纪人也可入住。$贝壳-W(02423)$

这就好比,淘宝网上,有一家店是阿里巴巴自己开的。这种模式,既触碰了58集团这个平台的利益,又引起了其他房产中介机构的恐慌。所以招致联手抵抗。

不过,这种抵抗显然并未成功。今年上半年,贝壳回港,目前市值1800亿+港元。猜猜我爱我家多少?63亿+人民币(截止9月13日)。

不可否认,如今贝壳已稳坐行业一哥。只是,翻开今年上半年财报,这位一哥的业绩,竟还不如我爱我家。

这样的成绩,对得起这个市值吗?

一、房产销售萎缩,收入下降

近两年,地产销售疲软,地产中介的日子自然也不好过。2022年上半年,我爱我家实现营收60.82亿,同比下降0.77%。扣非净利润连亏俩季度,累亏3.8亿。

这份财报,不好看,但也可以理解。

然而再来看贝壳。2022年上半年,贝壳实现营收263.25亿,同比下降41%。相比我爱我家的微降,贝壳近乎腰斩。另外,贝壳实现归母净利润-24.86亿,亏损规模是我爱我家的6倍+。

贝壳怎么了?

1►房产销售萎缩

2022年上半年,贝壳的存量房、新房交易市场都严重萎缩。其中,存量房交易总额同比下降42%。新房交易总额同比下降51%。

受此影响,贝壳存量房净收入同比下降41%,新房净收入同比下降47%。

先解释一下,佣金=房产交易总额*佣金率。对比上面两组数据,房产交易总额降幅要比净收入降幅更高,说明贝壳当前这个业绩水平,已经是提高佣金率之后的结果了。

来源:贝壳公开数据

2►租赁业务崛起

事实上,我爱我家也面临同样的市场环境。上半年,其二手房住宅营收、新房销售营收,分别同比下降了51%、37%。

但是,在房产销售急转直下的背景下,租赁业务似乎出现了崛起。

我爱我家旗下,有一项特色业务,即以“相寓”为品牌的房屋资产管理(长租公寓)业务。简单理解,就是从业主处收房,然后再对外出租。

2021年上半年,相寓在我爱我家的业务结构中,只占15.58%。但2022年上半年,相寓营收同比增长了212%,营收占比已高达49%。

来源:我爱我家业务结构

房产销售下行,我爱我家能实现营收稳定,全靠相寓救场。而剥离了自如的贝壳,只能硬抗。

当然,贝壳也有自救的打算。贝壳主张一体两翼战略,其中一体自然是房产销售,而两翼中的一翼,就是房屋租赁业务(另一翼是家装家居)。

但上半年,贝壳甚至都没有单独披露租赁业务收入。而且,整个新兴业务及其他业务板块,营收规模还同比下降了17.1%。

来源:贝壳业务结构

可见,贝壳的租赁业务,进展得也不是很顺利。

二、经营费用偏高,亏损加剧

以上,收入规模下降,还能从客观找原因。但经营亏损,则更多是贝壳的主观问题。

贝壳原本拿着一手好牌。其毛利率水平,要比我爱我家高得多。2022年上半年,我爱我家毛利率只有8.16%,而贝壳毛利率可达18.72%。

但是,我爱我家管理+销售+研发,三项费用率合计15.42%。而贝壳三项费用率高达27.68%。除财务费用外(我爱我家财务负担较重),贝壳每项经营费用率都远高于我爱我家。

来源:2022年半年度数据

1►信用损失,推高管理费用

具体来看,除正常的人工成本和杂项开支外,贝壳的管理费用项下,还包括一项很特别的存在,即信用损失准备。

来源:贝壳2022年半年报

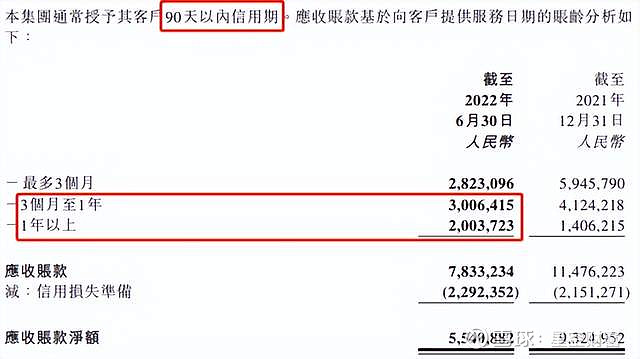

信用损失准备最主要的成因,是应收账款。截止至2022年中,贝壳尚未收回的应收账款高达78.33亿,而我爱我家只有11.72亿。

产生这种差异的根源在于,我爱我家一直是二手房为主(如今是相寓为主),新房为辅。而贝壳的新房业务,是第一大收入来源。

新房销售服务的客户是开发商。其佣金率远高于存量房。但是开发商通常会押账期。实操中,贝壳给予客户的账期一般为90天。而截止至2022年中,贝壳应收账款中,超三月账期的已达50亿。

来源:贝壳2022年半年报

目前,贝壳已累计计提了22.92亿信用损失准备。这就意味着,贝壳还有小30亿应收账款,存在潜在损失风险。

2►家居家装,推高销售费用

2022年上半年,贝壳的销售费用也较过去增加了2%左右。

来源:iFinD-贝壳

可别小瞧了这两个点的变动。据贝壳财报介绍,上半年品牌广告和推销活动都在减少。唯一正向增加的,是圣都家装的销售和市场费用。

家装业务是贝壳一体两翼战略下的另一个重心。今年4月,贝壳宣布刚刚完成对圣都家装的收购。上半年家装营收11.07亿,营收占比4.21%。

也就是说,家装凭借尚且微不足道的营收规模,造成整体销售费用增长了2%。

照此发展,未来,即便家装业务能够成为新的业绩支撑。在那之前,恐怕也已经严重拖了利润率的后腿。

3►平台搭建,推高研发费用

贝壳另一项居高不下的费用,是研发。上半年,我爱我家研发费用651.7万。而贝壳花掉了15.3亿。

实在想不通,房产中介为什么需要这么高的研发投入。唯一合理的解释,就是贝壳的研发,都用在了搭建平台上。

平台战略,本是帮助贝壳称霸的关键。只是高额的研发投入,也不是那么容易承受的。如今,贝壳已开始遣散研发人员。

来源:贝壳2022年半年报

三、一体走向裁员,两翼盈利有限

综上来看,房产销售萎缩,导致房产中介收入直线下降。与此同时,贝壳因面向开发商,应收账款高,坏账风险大。而且需承担较高的研发投入,入不敷出,已经走向了裁员。

新业务方面,房屋租赁业务或有望成为新的收入支撑,但贝壳与我爱我家的相寓,相差甚远。

另外,即便房屋租赁能够贡献营收,也未必能创造多少利润。

如前所说,我爱我家毛利率相当低,今年上半年只有8.16%。而事实上,我爱我家利润率的下滑,开始于2021年下半年。再往前追溯,其综合毛利率甚至可达30%。

来源:iFinD-我爱我家

而2021年下半年,恰好是相寓营收占比增加的时间,且其营收占比越高,我爱我家综合毛利率越低。据此推测,房屋租赁这类业务,利润空间或许很有限。至少,一定比不上房产交易。

同样的问题,也出现在了贝壳正在拓展的家装业务上。贝壳想要切入家装市场,就要以增加销售费用为代价。这也侧面说明,家装这个行业,竞争或比想象得更激烈。

贝壳这两翼,想飞起来也不容易。

若不能开源就只能节流。只是这样的贝壳,裁员有用吗?

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。