作者/星空下的夹心糖

编辑/菠菜的星空

排版/星空下的韭菜

在半导体产业链上,有一个小而美的材料——靶材。

靶材不如硅片和光刻胶一样显眼,但作用同样举足轻重,国内的靶材同样经过了艰难的国产替代进程,而今天,靶材即将迎来收获期。

一、靶材,小而美的关键材料

溅射靶材是用溅射法制备薄膜材料的主要原材料。溅射镀膜是指利用离子源产生的离子,在真空中经过加速聚集,而形成高速度的离子束流,轰击固体表面,离子和固体表面原子发生动能交换,使固体表面的原子离开固体并沉积在基板材料表面。以半导体为例,用大白话来说,溅射镀膜就是在芯片上排布导线。

如苹果A16处理器,指甲盖大小的芯片上密布着上万米甚至更多的金属导线,这些密布的电路当然不能人工焊接,必须要对高纯度的金属靶材通过溅射的方式完成,可以近似理解成3D打印的过程,只是这个过程更加微观而精确,而靶材,就是溅射镀膜的原材料。

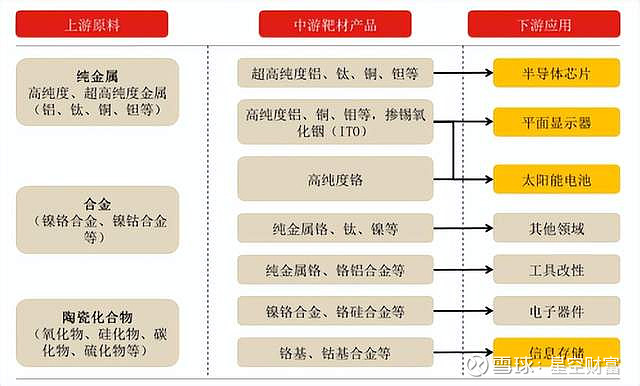

靶材位于产业链的中游,根据下游应用的不同,靶材有很多种,其中以铝靶材、钛靶材、钽靶材、铜靶材和ITO(氧化铟锡)靶材最为常用。

资料来源:东方证券研报

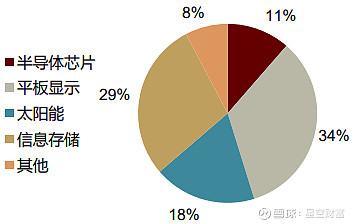

靶材按应用可分为半导体靶材、平板显示靶材、太阳能电池靶材、信息存储靶材。下游应用市场则较为广泛,但整体来看主要集中在平板显示、信息存储、太阳能电池、半导体四个领域,四大板块约合占比90%。

根据东方证券研报,2020 年全球靶材市场规模约188亿美元,中国靶材市场规模也达到了46亿美元,未来几年有望实现长期稳定的高速增长。其中,光伏靶材的需求来源于HJT电池和薄膜电池的技术变革,半导体领域的需求来源于晶圆产能向国内的转移,显示面板则是基于面板尺寸不断扩大的趋势和国内产能的不断扩张。

资料来源:中金公司研报

靶材是典型的小而美的关键材料,以半导体为例,虽然靶材成本只占到半导体前道成本的3%,但却起着至关重要的作用。如前所述,溅射靶材的作用就是在芯片上充当传递信息的金属导线,直径仅有纳米级别,将芯片内部数以亿计的微型晶体管连接起来。

然而就是这样一种关键原材料,我国的国产化率不足10%。

二、国产替代,没有那么容易

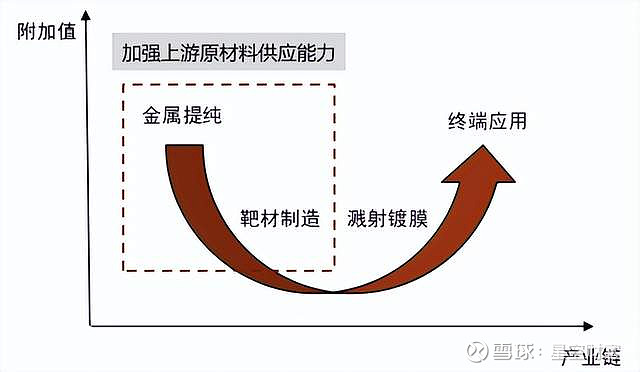

全球靶材市场呈寡头竞争格局,日美在高端溅射靶材领域优势明显。目前,全球溅射靶材市场主要有四家企业,分别是JX日矿金属、霍尼韦尔、东曹和普莱克斯,市场份额分别为30%、20%、20%和10%,合计垄断了全球80%的市场份额。其中美国、日本跨国集团产业链完整,囊括金属提纯、靶材制造、溅射镀膜和终端应用各个环节,具备规模化生产能力,在掌握先进技术以后实施垄断和封锁,主导着技术革新和产业发展,在中高端半导体溅射靶材领域优势明显。相比起来,国内靶材企业市占率很低,且集中在中低端领域。

靶材具有极高的技术壁垒,纯度是其最重要的技术指标。通常半导体靶材纯度要求通常达 99.9995%(5N5)甚至 99.9999%(6N)以上,有些甚至达到9N以上。这也很容易理解,毕竟硅片对纯度要求如此高,辅材自然也不能降低要求。好比你想通过吃沙拉减肥,蘸酱当然也不能选用猪油这类热量高的物质。面板靶材和光伏靶材要求稍低,但纯度也在4N以上。这个过程伴随着“惊险的跳跃”,高纯靶材的身价远非普通金属可比,例如,高纯铝的价格高达12万元/吨,比普通铝锭贵了将近十倍。

另外,靶材的壁垒还体现在认证时间上。从新产品开发到实现大批量供货需要很长的时间周期,一般需要 2-3 年。同时,后续的新进入者需在技术水平、产品质量、后续服务和供应价格等方面显著超过原有供应商,才有获取业务合作机会的可能性。

靶材产业链虽然不长,但也相当旱涝不均。利润率最高的是金属提纯环节,制备高纯度的金属原材料是后续生产的前提。长期以来,国内厂商主要通过从国外进口获得高纯金属供给,美、日等国家的高纯金属生产商依托先进的提纯技术对下游具有较强的议价能力,提高了靶材的生产成本。而终端应用厂商大多数大型晶圆厂、面板厂,议价能力较强。而中间的靶材制造环节和靶材镀膜环节技术壁垒相对低一些,且上下游均是惹不起的大佬,长期处于爹不亲、娘不爱的状态。

不幸的是,国内的靶材企业大多集中在这一领域。

资料来源:江丰电子招股书

下表展示了靶材上市公司的毛利率(%)和经营性现金流(亿元)的情况。虽然靶材技术壁垒很高,但业内公司普遍毛利率偏低,赚着白菜的钱,操着白粉的心。

资料来源:Wind

三、靶材会给我们惊喜吗

不过,笔者认为,这种情况即将改变。靶材的四驾马车中,至少光伏和半导体这两个领域会带给我们惊喜。光伏领域对靶材的使用主要是HIT电池和薄膜电池(包括钙钛矿电池)。目前市场主流的晶体硅太阳能电池较少用到溅射靶材。ITO靶材预计将会在HJT电池上大量使用,1GW HJT电池预计需要使用20吨ITO靶材,这可是一块不小的市场。目前HJT电池和薄膜电池市场规模尚小,成本也不领先,但增长弹性很大,一旦在成本和商业模式上得到验证,ITO靶材将有望获得百亿级别的市场。目前,国内ITO靶材主要供应中低端市场,市占率约30%,存在较大的进口替代需求。不过,这一切还要看HJT电池的眼色。另外,作为辅材,ITO靶材的增长相对会滞后一些,要待HJT电池走通商业模式且产能大量投产后才能广泛使用。另外,光伏是强成本敏感型行业,ITO靶材的长期利润恐难维持。

相比起来,半导体靶材的黄金时光会来得更早一些。长期以来,中国的半导体靶材行业在夹缝中求生存,全球半导体产业链分工明确,上下游均为海外寡头,无亲无靠,两端受到压缩。

然而这种情况在近两年逐步发生了改变,以江丰电子(300666)为例,近两年我们同时观察到了营业收入、毛利率、产能利用率、下游渗透率和原材料自给率的提升。经过前期长期的技术积累,部分产品已经进入5nm技术节点并实现量产出货,加上国内半导体产业的发展,江峰电子的营收规模不断增长。

同时,从上游来看,江丰电子已经逐步掌握了高纯金属的提纯工艺,实现了钽、铝、钛等的部分自给,高纯钛的自给率接近50%,开始从海外寡头那里分一杯羹,在此过程中不断提升毛利率。不过需要注意的是,江丰电子提纯高纯金属的主体并不在上市公司体内,因此对上市公司毛利率等财务数据的影响相对小一些。

更重要的是,随着国内半导体生态的构建,靶材的发展环境也更好。江丰电子2018年的内销率仅27%,但到了2022年6月,其内销率已经达到了47%。2020年中芯国际也已成为其第二大客户。半导体行业从来不是单打独斗,下游的发展会带来更短的验证周期和更快的技术迭代。

越来越好和越来越快结合在一起,才是真正的良性循环。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。