作者 / 星空下的烤包子

编辑 / 菠菜的星空

排版 / 星空下的奶茶

大家都知道,我国是个多煤少油缺气的国家。曾经的我们,因为煤炭燃烧带来的空气污染“谈煤色变”,但是去年年底,由全球能源短缺引发的压力测试正告诉我们,煤炭的退出不是一蹴而就的,短期内追求煤炭的清洁和高效燃烧才是正道。

煤炭按照用途主要可以分为动力煤、焦煤和喷吹煤三种。其中焦煤是钢铁冶炼过程中不可或缺的原材料之一。

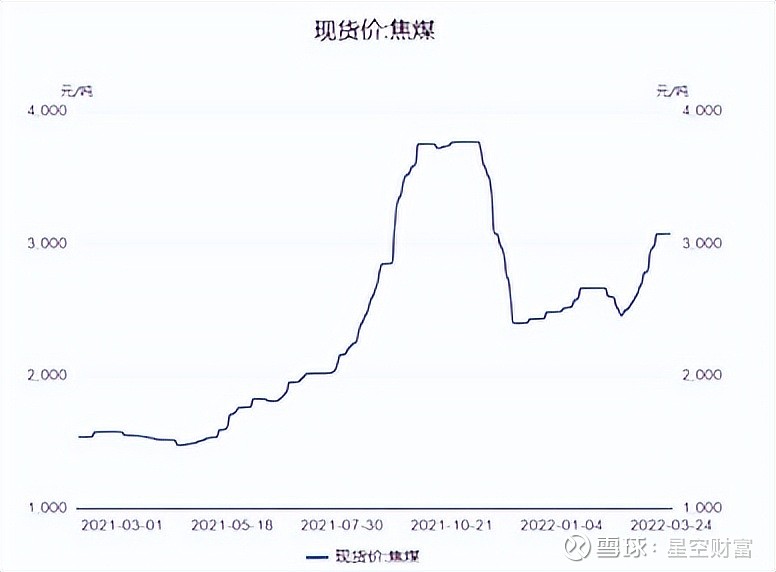

焦煤这看似传统的大宗商品,价格近期可一点儿都不平静。最近一段时间,在俄乌冲突局势尚不明朗之际,加拿大全国铁路工人又整幺蛾子,搞起了大罢工,此为人祸。澳大利亚遭遇了60年来的最强洪水,煤炭大产区(新南威尔士州)受灾,此为天灾。因此,焦煤价格持续走高,澳大利亚优质焦煤(期货)已经突破了600美元/吨,真是活久见。

再看国内,庙堂刚刚发布了3月中旬的焦煤价格情况,你猜怎么样。较3月上旬又上涨了11.1%,而随着国内焦炭、钢厂逐步开始复工复产,需求对焦煤价格的支撑有望继续延续。焦煤“黑色黄金”的属性愈加凸显。同时,据笔者了解,今年上半年焦煤的长协预期较去年同期涨逾50%,焦煤的玩家们可能做梦都要笑醒了吧。

焦煤现货价(生意社)

今天,笔者就带你拿着放大镜,剖析焦煤这条赛道,看看赛道中的黄金藏在哪里?

需求终将回暖

众所周知,需求是你永远可以相信的压舱石。

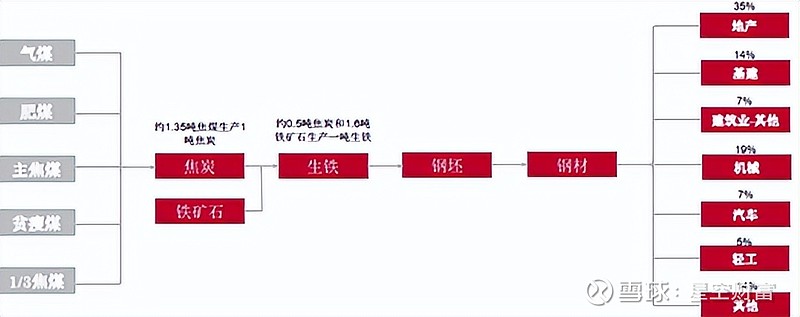

当你打开焦煤的产业链后,就会发现焦煤是钢铁产业链的最上游。一般来说,每生产一吨焦炭要消耗1.35吨焦煤。我国作为全世界最大的焦煤生产国和消费国,去年焦煤产量接近4.9亿吨,消费量约5.4亿吨,由此从侧面反映出我国“钢铁大国”的地位。

钢铁产业链拆解

如果对今年上半年焦煤需求情况做一个预测,笔者愿意用先抑后扬来形容。

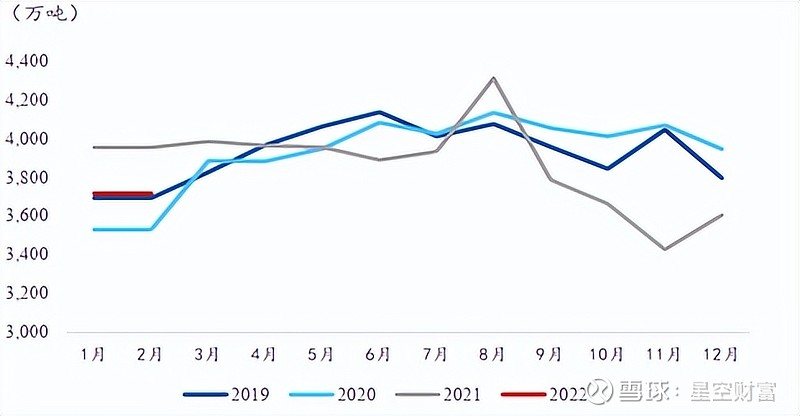

首先今年一季度,我国发生了一系列瞩目的大事:冬奥会、两会等等,为了让首都的天空重现蓝天,再加上北方采暖季的污染防治,焦钢玩家们遵守纪律,严格限产。用数据说话,2022年前两个月的焦炭产量同比下降了6%,生铁产量同比下降了接近9%。

焦炭产量(Wind)

但至暗时刻终将过去。3月起焦钢玩家和钢厂的开工率有了质的提升(相比2月提高了至少5%),开工率走势图呈现深V。虽然目前国内疫情已经没有那么吓人,但这场仗依旧难打,这也成为焦煤需求最大的不确定性因素之一。

钢厂开工率(Wind)

刚才其实分析的都是表象,沿着焦煤产业链的下游看去,基建的适度超前投资才是刺激钢厂开工率提升的动因,毕竟今年庙堂的工作报告已经对此做出了明确指示。在全球经济下滑的背景下,为了实现一季度的开门红,各行各业都在不遗余力。据机构给出的预测,今年一季度基建投资增速有望达到10%左右。

来源:央视网

供给内忧外患

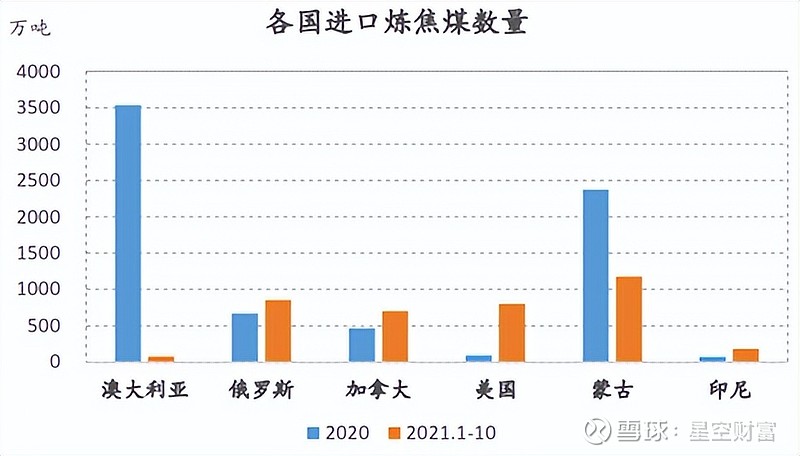

我国的焦煤产能主要集中在华北地区,光山西省就占焦煤总储量的56%。但是近两年随着双碳战略的逐渐落地、环保的监管愈发严格,焦煤的增量产能属实有限,还要依赖从俄罗斯、蒙古等国家进口,对外依存度约有10%。

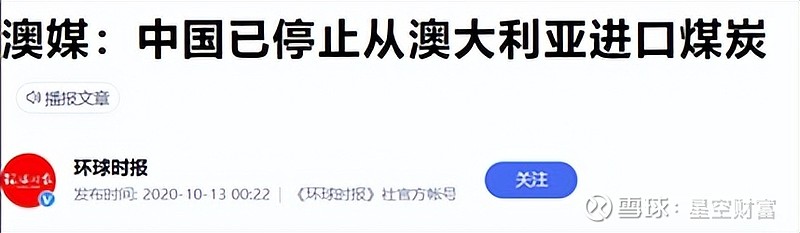

先看进口,不知道大家是否还记得2020年底中澳之间的那件大事。对,就是我们停止从澳大利亚进口煤炭,这里的煤炭主要指的是焦煤。一年半过去了,焦煤进口受到的影响大吗?

来源:环球时报

笔者的答案是:必须大。今年1-2月焦煤的进口量约为850万吨,2020年同期的进口数据是1515万吨,减少了快一半。再加上蒙古国的疫情反复影响,我们只能指望好兄弟俄罗斯了。实际上也确实是这样,2021年,我们从俄罗斯进口焦煤1073万吨,同比增加60%。

焦煤进口情况(Wind)

但是不得不说,最近的俄乌冲突确实是悬在我国焦煤产业头上的一把达摩克里斯之剑。

至于国内的新增产能?据笔者的统计,2021年来庙堂批复的焦煤煤矿项目仅有贵州的一个项目(贵州六枝黑塘矿区化乐煤矿二期工程项目),此外都是一些已经在运行的存量煤矿。而且未来等光伏风能——储能——特高压的新能源大三角建立起来后,现有的煤矿逐渐退出历史舞台也是必然。所以,2021年焦炭的产量增速创下了2016年以来的新低。

结语

冰火两重天,是对如今焦煤市场最贴切的形容。

供给端,澳大利亚进口煤炭的渠道依旧没有畅通,国内新增的产能少得可怜,未来随着新能源的崛起、环保监管的趋严,还有减产的可能性。

需求端,在度过了今年的寒冬后,钢厂们都已经卯足了劲,追回那曾经逝去的“青春”,开工率明显提升,新基建的投资也间接为焦煤玩家们雪中送炭。

这样的市场,你怎能不爱?

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

$山西焦煤(SZ000983)$ $平煤股份(SH601666)$ $盘江股份(SH600395)$ #煤炭# #煤炭股起飞领涨大盘# #煤炭水泥等周期股发力#