作者/星空下的牛腩

编辑/星空下的菠菜

排版/星空下的菠菜

人红不仅是非多,而且还可能从高空坠落。

痛斥“年轻人不讲武德”的马保国,要不是因为30秒内被击倒3次,恐怕还可以顶着“浑元形意太极门”掌门人的身份,继续招摇撞骗。

马保国绝学闪电五连鞭

类似的情况,也发生在千亿私募高毅资产身上。昨天收盘以后,一则指向“GY(高毅)被查”的传闻突然炸了锅。吃瓜群众的注意力,大多放在了高毅红人冯柳身上,猜他亮眼业绩的背后,是不是靠内幕交易。

不过,牛腩更感兴趣的是高毅为何被传违规。传言中说,高毅旗下基金所持有的同仁堂(600085)部分仓位,应锁仓6个月,然而高毅却卖出了1800多万股。

虽然高毅随后辟谣,但是中药股这几年的日子,其实并不好过。

“浓眉大眼”的东阿阿胶(000423)不就叛变了吗?

“药中茅台”片仔癀(600436)前阵子不也闹出了减持传闻?

那么,同仁堂会不会是中枪的下一个呢?

图片来源:健识局

中药牛腩不太懂,但如果真的要在核心科技里淘金的话,十四五明确支持的半导体产业,倒是个不错的选择。A股半导体板块目前估值不便宜,近来也以震荡下跌的走势为主。但是估值偏高,并不妨碍行业基本面的改善。

例如晶圆代工环节,最近订单就接到手软。中芯国际(688981)今年交出了亮眼的三季报。行业龙头台积电,不仅是新高的股价,获得了高瓴、景林等明星基金高位买入,而且其5nm、7nm高端产能爆满,3nm工艺计划2021年量产。

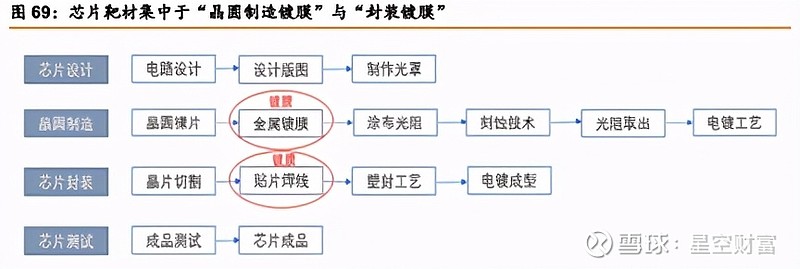

既然晶圆代工持续景气,那么作为上游的相关材料也会受益。这方面,牛腩之前介绍了硅片(睡王带动半导体大反攻,谁冲锋在前?晶圆又缺货!)和光刻胶(马云进军房地产!狙击贝壳?光刻胶概念可以炒吗?),今天再来介绍同样不可或缺的溅射靶材。

简单地讲,溅射靶材是一种镀膜工艺。其原理是,高能离子束轰击“靶材”表面,使靶材表面的分子“火花飞溅”,飞溅的分子在磁场的作用下,伴随着特定的化学反应,均匀地辅导需要镀膜的器件表面。

在芯片产业链上,溅射靶材被在制造和封装两个环节上都有应用。但实际上,溅射靶材的需求端,并不仅仅局限于芯片——平板显示、光伏电池、镀膜玻璃、光学元器件,都是下游应用。

图片来源:西南证券研报

下游需求是否旺盛,看股价就能略知一二。面板龙头TCL科技(000100),股价逼近新高;光伏龙头隆基股份(601012)是今年当之无愧的牛股。长期趋势需要靠大量资金打造,真金白银从来不会说谎。

既然下游需求是景气的,那处于供给端的溅射靶材,其自身又有着怎样的竞争格局呢?

遗憾的是,这又是一个国产替代的故事。尽管国产替代,对于国内企业而言,意味着潜在的增长,但现实却是,溅射靶材领域90%的市场份额,基本被美、日厂商所把持。以用于芯片的靶材为例,日矿金属以30%的市占率,位列第一;日本的东曹,以及美国的霍尼韦尔、普莱克斯也是行业的头部玩家。

国产厂商市场份额落后的原因,牛腩认为,主要有2个:

作为靶材高纯度的金属,是国内的短板。以铜靶材为例,虽然铜是一种大宗商品,但用于靶材的铜,要求纯度至少高达99.999999%(6N级别);提纯是工艺,而非科研,这意味着发论文不是很容易,站在研究人员个人的角度,出力不讨好。因此,国内厂商在高纯度材料上,主要依赖进口;下游对于靶材的要求苛刻,靶材的品质直接决定了下游产品的良率;比如台积电等晶圆代工厂,就不敢轻易更换靶材供应商,这导致了长达2~3年的漫长认证周期。

不过,行业壁垒高,也有好处。对于新的供应商而言,完成了下游客户的认证,也就相当于免费做了广告,如果再有价格优势,后续也比较容易打开局面。而这,也正是国内靶材厂商的希望所在。

说起国内厂商的突破,好像还有点天意在里面。2011年之前,国内厂商一直被挡在国际市场外面,结果就在那一年,太平洋海啸降临了日本,日本靶材厂商被迫停产。这使得台积电等下游环节,不得不寻找新的供应商,而国内厂商也因此完成了客户认证。

图片来源:西南证券研报

虽然打开了局面,但是国产替代,仍然道阻且长。保守地看,短期内国内厂商,在高纯度金属原材料上,仍将依赖进口。不过,一个好消息是,人民币在外汇市场上不断走强,对美元汇率升到了6.5时代。在之前的文章《麒麟绝唱!华为发布Mate40,埋伏进博会正当时》中,牛腩就支持人民币长期升值的判断。而汇率走强对于国内靶材厂商而言,应该可以节约不少成本。

总的来说,已跻身国际市场的国内厂商,将迎来下游需求旺盛+成本下降的局面。因此,未来基本面的改善,将是大概率事件;在基本面的加持下,稳健的投资者,不妨耐心等待估值回归。

最后来看一下盘面。以医药为第一大市值的创业板,这几天是真的惨,昨天大跌2%,今天又跌近1.5%。震荡市已经分化成了这种局面:上证逼近震荡箱体上沿,而创业板指却离箱体下沿不远了。

在热闹的上证主板里面,喜悦是属于银行和有色金属的,而白酒,却什么都没有。昨天市盈率逼近100倍的金徽酒(603919),今天迎来了第二个跌停板。

搞笑的是,持有公司股票的股民,在互动平台上,恳求金徽酒对发布看空报告的中金公司“采取应对措施”——这位老哥可能没搞明白情况,“投行贵族”中金公司,连券商龙头中信证券(600030)都敢怼,更何况是金徽酒呢?

虽然白酒仍是大A股的热点板块,但是“十四五”的胜利,靠的是真正的科技,而不是“酱香科技”。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

更多内容欢迎关注微信公众号“星空财富”(ID:xingkongcaifu1)