文/星空下的大橙子

6月10日,神州租车 (CAR Inc.)发布公告,宣布董事会主席、非执行董事陆正耀辞去公司一切职务。此前有媒体报道,这位资本大佬因瑞幸咖啡(LK.Nasdaq) 财务造假而面临刑事和民事双重追责,很可能被公诉。造假的瑞幸已被强制退市,但这次事件对中概股造成的影响十分深远:纳斯达克宣布将收紧“某些国家”公司在美上市的标准,美国参议院和懂王也表态将对中概股加强监管。冷风骤起,今年前5个月在美上市的中国公司同比减少1/3,已上市公司则纷纷“返乡”。

在逆流而上的中概股当中,6月12日敲钟的 $燃石医学(BNR)$ 以近50%的涨幅完成了纳斯达克首秀,成功引起了橙哥的注意。

一、漂洋过海去上市的“疯狂石头”

燃石医学的主营业务是为肿瘤精准医疗提供NGS服务(简称肿瘤NGS,专业一点叫二代基因测序),主要往三个方向发展:

1.帮助肿瘤患者选择治疗方案;

2.提供癌症早期筛查;

3.建立肿瘤基因组大数据生态圈。

NGS是目前主流的基因测序技术,能够短时间内检测数百万样本。燃石医学创始人汉雨生看到了这项多快好省的技术用于肿瘤精准医疗的市场前景,尤其是最早将NGS引入肿瘤临床检测的Foundation Medicine公司于2013年成功登陆纳斯达克,让汉雨生很受触动。但是相比早在2010年就引入肿瘤NGS的美国,我国肿瘤NGS在2013年还是一片空白。他在国内寻觅了一圈也没找到心动的感觉,于是在2014年亲自动手创办了燃石医学。根据灼识咨询(CIC)数据,2019年国内26.7%的肿瘤NGS服务由燃石提供。

摘自《燃石医学招股书》

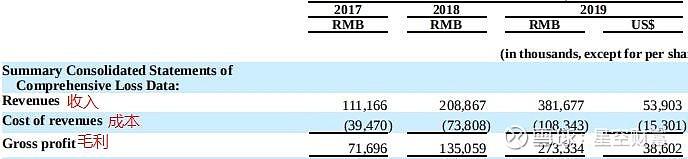

2015年起,开始有肿瘤NGS产品陆续在国内上市。2018年7月,燃石产品“人EGFR/ALK/BRAF/KRAS基因突变联合检测试剂盒(可逆末端终止测序法)”的三类医疗器械产品获国家药监局批准注册,拿到了中国第一张肿瘤NGS产品许可证(你没看错,在那之前的肿瘤NGS产品实际上都游走在灰色地带)。目前燃石共有13种肿瘤NGS检测产品,公司NGS实验室集齐了中国卫健委临床检验中心、美国病理学会、美国联邦医疗保险和医疗救助服务中心的认证,是国内唯一。较强的技术能力带动营收3年增长近2.44倍,2019年燃石的市场份额接近20%,毛利率高达71.61%。高市场占有率、高增长、高营收,堪称“疯狂的石头”。

摘自《燃石医学招股书》(单位:千元)

公司疯狂生长,股东们自然要想想上市的事儿了。6月12日燃石顺利登录纳斯达克,成为中国肿瘤NGS在美上市第一股。上市首日,燃石收涨近50%,目前仍处于上升趋势。

橙哥就不明白了,这么优质的独角兽为什么要漂洋过海去上市呢?我大A这片优质牧场上的韭菜不够吃吗?

二、逆流而上只为了保持燃烧

无他,不达标耳。

【风险一:同业竞争】:前面已经说过,肿瘤NGS是一项临床应用已近10年,比较成熟的技术。当年燃石拿下“肿瘤NGS第一证”之后的4个月里, $艾德生物(SZ300685)$ 、诺禾致源和世和基因的肿瘤NGS检测试剂盒也陆续获批,而且大家用的测序平台基本都来自美国Illumina(ILMN.US)。这说明行业竞争将围绕试剂研发和营销能力展开。近2年燃石并驾齐驱的研发和销售费用很能说明情况:

摘自《燃石医学招股书》(单位:千元)

这里需要注意的是2019年的管理费用,公司全年营收的1/3以上要用于日常运营显然不是科技公司应有的运营水准。橙哥猜测这是为了让研发和销售费用看起来更均衡而把部分销售费用“调整”进了管理费用。如果猜测成立,那么肿瘤NGS显然已经进入销售主导的竞争阶段,不排除行业展开价格战导致毛利率大幅走低,净亏损近1.7亿的燃石何时能够扭亏尚未可知。

【风险二:业务模式导致客户粘性低】:燃石的主要业务模式分服务中小医院的实验室模式和服务大型医院的院内模式两种。简单的说,院内模式就是和大型医院共建实验室,而实验室模式就是医院采样送检到实验室再返回检验结果。燃石目前提供了国内17.5%的实验室检测量和79.9%的院内检测量,但是来自实验室模式的营收远高于院内模式。背后的原因是高通量二代测序仪每次需要较大的样本量,有很多小医院没有那么多样本也就没有共建实验室的必要。对比国内同业 $华大基因(SZ300676)$ 就是以共建实验为主。

摘自《燃石医学招股书》

中小医院占比小和营收高,说明国内检测需求高度分散,而实验室模式虽然有利于控制成本,但是其致命缺点在于与医生之间的联系远远不及院内模式。对于以用户粘性为最大壁垒的检测行业来说,燃石客户流失的风险不容小觑。

【风险三:政策风险】:美国监管当局(SEC)打算要求中概股必须允许其不受限制地接触审计底稿,否则就要被退市。审计底稿记录着公司最核心的财务秘密,这条专门政策杀伤力有多大成个不必多说。而燃石甘冒政策风险也要按照“新兴成长企业”规则(纳斯达克共有三种上市规则)赴美上市的原因就在于这个规则对上市企业的资质审核有所放宽。本次燃石融到2亿多美元,对于账面现金(含现金等价物)只有9000多万人民币的燃石来说,这足以支撑公司活下去,支持公司未来几年继续加大投入争夺市场。

三、结语

以美股为鉴可以见价值,美国肿瘤NGS公司中的佼佼者如Illumina、Foundation Medicine的股价上市至今都上涨逾10倍,这的确是一个牛股辈出的赛道。燃石也得到了资本市场的热烈欢迎。但是橙哥必须提醒大家,公司在财务、业务和政策面上都面临挑战。而且像Illumina本身自己有生产检查设备的能力,是上游设备商。

放眼国内,燃石的主要竞争对手中艾德生物(300685)有更丰富的产品线,泛生子(US GTH)则专注于开发测序仪,争夺上游话语权。而且,泛生子也于6月19日在美上市,融资金额1亿多美元。燃石的竞争压力,山大。

注:本文不构成投资建议,股市有风险,投资需谨慎,没有买卖就没有伤害。

更多内容欢迎关注微信公众号“星空财富”(ID:xingkongcaifu1)