文/星空下的小白菜

某银行话务员邓丽嫦自幼生长在一个平民家庭,从记事起他们一家就居住在狭小的唐楼里。所以,她始终有一个情结,那就是努力赚钱买一套可以看得见大海的房子。

这个目标,阿嫦努力工作,下班后还干着两份兼职,甚至和同事利用职务之便聚敛外快。眼看就要存够豪华大厦维多利亚一号的首付,但是偏偏赶上2007年香港楼市疯涨的时候,签合同当天房主反悔,宁可赔付违约金也不愿按原价出售。为了房子而不懈努力的阿嫦遭受巨大打击,她终于意识到,无论怎努力赚钱,也赶不上香港的楼市。最终,她精神崩溃,当上连环杀手,向她看不过眼的人报复。

这是电影《维多利亚壹号》描述的故事,它讲述了畸高的房价是如何将一个社会底层的人逼到人格扭曲的故事。电影中极尽血腥、暴力的画面也更让人能联想到,在这座“东方之珠”的光鲜之下,房子正吞噬着人的理性以及生命。而更惊悚的是这个故事是根据真人真事改编的。

香港的楼市真的有这么恐怖吗?

香港房价有多恐怖

小白菜我对于香港的最初印象当然是来自TVB剧和港片,那时候经常听到“千尺豪宅”这个词,后来才知道其实也就是92平方米左右。

小白菜的大学室友在香港工作多年,从他那了解到,对绝大多数香港人来说,50平米以上的房子就很少见了,70平米是毕生奋斗目标,住到千尺豪宅则是想都不敢想。

住到30多平米的一室一厅是香港人标准配置,绝大部分工薪阶层小康之家,一家三口四口,一辈子就住在这样的房子里。

这跟我们看到的TVB剧里的“豪宅”可是差的远了。

在香港买个房子真的有那么难吗?

据港府统计,2018年香港月工资中位数为1.75万港币,折合人民币为1.57万元。这收入相较内地来讲不算低了。

那房价如何呢?

国际上衡量居民能否买得起房,有个房价负担能力指数,是用房子总房价除以家庭年收入。衡量标准为:3以下--- 可以负担;4.1至5.0--严重无法负担;5.0以上---极度无法负担;

而香港的数值是19.4!这可是远超纽约、东京、伦敦、巴黎等国家城市,连续八年被评为房价最难承受的城市。也就是说香港人要将近20年不吃不喝不花不用,才能买得起房!

专业概念比较晦涩,我们就举个现实的例子:

最新的数据显示,香港港岛、九龙、新界的房价均价为19.45万港元/平;17.57万港元/平、10.72万港元/平,香港家庭年收入为:32.76万港元,意味着全年不吃喝,在香港只能买到1.6-3平米;

如此看来,要是想买个30平米的房子,也得至少耗费10-20年的时间。

这样一看香港人买房确实不容易。但是,小白菜发现好像内地买房也不比香港简单呢~~

先拿小白菜我最熟悉的北京来做个比较吧。按照贝壳监测数据,北京整体市场价格为6.2万元/平左右,其中北京人均薪资水平为6900元/月,按照一家三口预计年收入为16.5万元,这意味着全年不吃喝,在北京能买到2.66平米。

这样一看,难度系数并没有差很多。

再来看看和香港一水之隔的深圳。

2018年香港房产的中位数总价为540万港币,深圳为352万人民币,虽然房屋总价高一点,但香港的中位数收入(15700元人民币)是深圳(4800元人民币)的3倍多。

而香港的贷款利率只有2%出头,深圳为4.9%(还要不同程度地上浮),以30年按揭为例,目前同样的贷款额对岸的月供要比我们少30%。

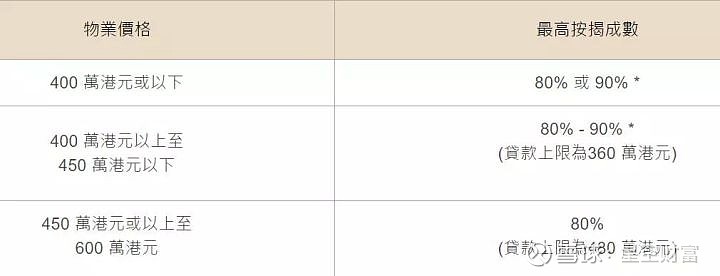

加上香港的首付也是很低的,20多平米,450万港元以下的刚需房,是可以贷90%款的,首付只用10%,45万就能拿下。

按照这种算法,在香港买套1000万港币的房子,银行贷款7成,成本相当于在大陆买首付240万人民币,贷款392万,总价632万人民币的房子。

所以,在香港买房,尽管总价很高,但是首付低,贷款利率低,基本是中国内地的一半。

按照贷款30年计算,每月还款只有内地的70%,利息差太多了。

不仅如此,如果你要买房,首付不够,还可以找财务公司借,也就是说,你买房最多能贷到95%。

由此可见,在香港加杠杆买房的资金成本是要比内地低很多的,总体上看买房的压力没有想象的那么大。

但还有一个现实,是不能忽略的,那就是香港高昂的生活成本。前段时间,英国经济学人公布2019年全球生活成本调查报告。香港的生活成本居全球第一。所以,即便月薪过万,存下足够的积蓄也是不容易的。小白菜在这方面是非常理解的,不过人生在世,谁又比谁活得容易呢?

被房地产绑架的城市

房价过高可以调控呀,看看内地,这一波接一波的调控政策,房价总体算是控制住了。那香港为什么不行呢?

那时因为香港基本已经被房地产绑架了。

香港在开埠初期,英国就将之定位为一个进出口港,并选择以零关税和低所得税作为竞争优势,导致政府税收不足,必须依赖卖地及房地产相关的收益。

我们来看看香港政府的收入来源。根据香港政府2016年4月到2017年3月的财务数据,香港政府该年度全部收入是5731亿元,跟土地房屋有关的收入合计是2447亿元,占比高达43%。由此可见,在如此低税率的情况下,房地产是香港政府很重要的收入来源。

综上,鉴于香港财政对土地的高依赖度,同时政府管控土地,导致政府没有很大的动力去放开土地,增加供应,从而降低房价。

由此可见,政府已经被房地产绑架了。

香港回归后,特区政府有意放弃这种高地价政策,董建华推出了“八万五建屋计划”,目标是每年提供不少于85000套住宅,希望10年内全港七成的家庭可以自置居所,轮候租住公屋的平均时间由6.5年缩短至3年。

这个政策成功地把房价压低了三分之二。可惜,这不但没有产生皆大欢喜的效果,反而遭到了香港主流民意、尤其是“有房者”们的集体抵触。房价的大幅下跌让这些倾家荡产买房的人们成为了“负资产者”,他们的房子的抵押价值已经低于未偿还贷款总额。

公开的报道显示,那段时间有32名“负资产者”跳楼,大规模的群众运动爆发,迫使港府不得不收回政策,董也早早下台。

香港的高房价已经绑架了这些“有产者”,然而这几十万的“有产者”的反对,却摧毁了其余几百万人低价置业的可能,降低房价的政策无法展开,香港楼市开始进入新一轮的循环。

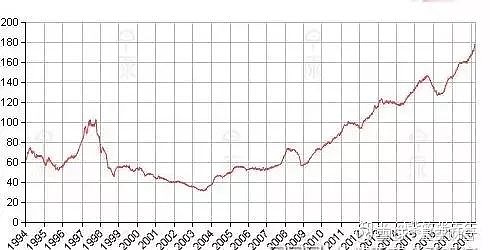

我们可以看到,2003年开始香港的房价进入了新一轮的飙涨。有统计显示,过去十年间,香港房价涨了3倍!

被绑架的除了政府和市民,作为一个资金密集型产业,房地产早已经与金融业紧密捆绑。

数据显示,香港金融机构针对房地产及其相关的建筑业的信贷规模(包括房地产开发商和居民住宅按揭)占比非常高,比重几乎始终在30%以上,1998年以后这一比例更是超过50%。这两大香港的支柱行业相辅相成,可以说是“鱼儿离不开水,瓜儿离不开秧”。

结语

如今,高房价给香港带来的已经不只是痛苦,还有不安定。我们不能让这样的问题出现在我们身边。

杜甫的那句“安得广厦千万间,大庇天下寒士俱欢颜”,真的是一种情怀,希望真的不要有人像小白菜开头介绍的《维多利亚壹号》那部电影中的悲剧再次发生。

@今日话题 @蛋卷基金 $华夏幸福(SH600340)$ $绿地控股(SH600606)$ $保利地产(SH600048)$

更多内容欢迎关注微信公众号“星空财富”(ID:xingkongcaifu1)