一、 公司简介

公司前身是1994年成立的四川省迈克科技有限责任公司,2009年整体变更为四川迈克生物科技股份有限公司,下图可见股东结构,以高管持股占发行前总股本的70%以上(唐勇为董事长,郭雷为董事,王登明为董事及商务总监,刘启林为董事及财务总监)。公司主营业务是自主研发、生产和销售体外诊断产品以及代理销售国外知名品牌的体外诊断产品。

目前自主研发生产的体外诊断产品已取得注册证书228项,其中生化诊断产品139项,免疫诊断产品77项,其他诊断产品12 项。2011年10月,公司在国内首批推出自主创新的全自动化学发光诊断仪器并取得了注册证书,目前该仪器已获得30项专利证书,并有68配套试剂获得注册证书,另有9项配套试剂正在进行注册审批。2012年10月全自动化学发光免疫分析测定仪及其配套试剂产业化技术改造项目主体工程已建成并投入使用。

公司在西南地区代理销售日立、希森美康、生物-梅里埃、伯乐、碧迪等国外知名体外诊断品牌的优势产品,与公司自产产品相互补充。

自产与代理相结合的业务模式,使公司的产品体系涉及体外诊断的主要细分领域,为客户提供1,500余种诊断试剂以及30余种诊断仪器,覆盖医院检验机构90%的常规检测项目。目前公司产品已覆盖国内二级以上医院2,800余家,产品覆盖率达到37%,其中二、三级医院覆盖率分别达到33%和58%,而在西南地区的用户包括470家二级以上医院,产品覆盖率达到46%,其中二级和三级医院覆盖率分别达到39%和90%。

二、 业务

1、概况

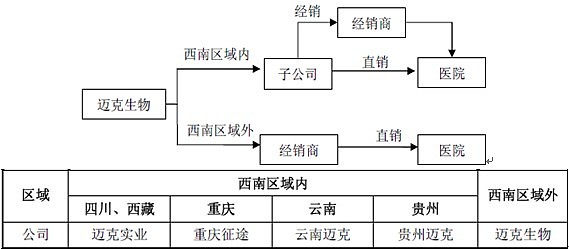

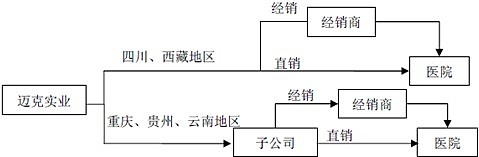

自产产品的销售体系:

代理产品的销售体系:

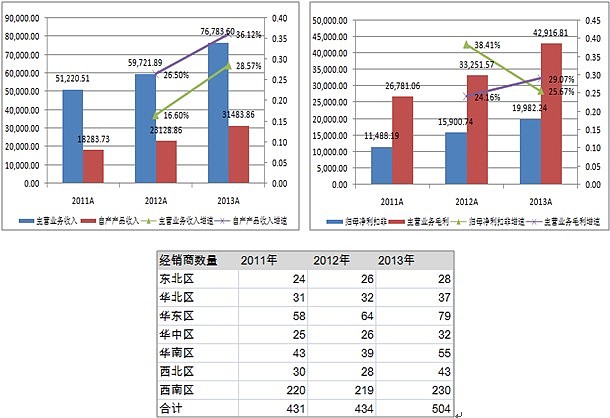

2、数据

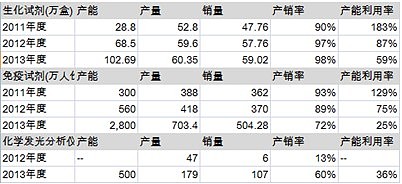

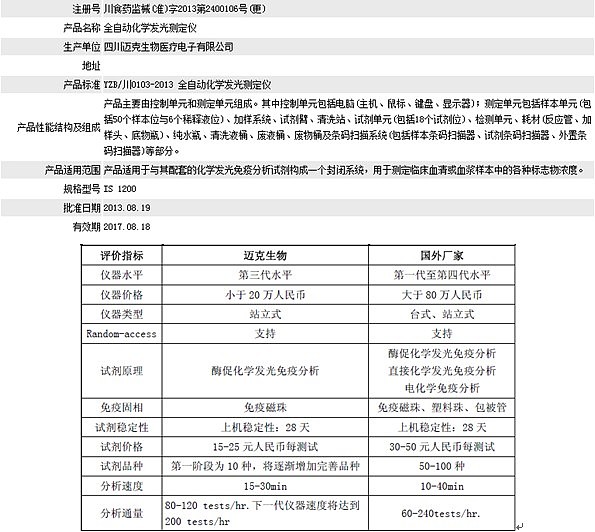

3、化学发光

上表数据可以看出来化学发光仪器对试剂拉动还是挺大的,2012年10月生产厂房技改完成投入使用,当年卖出6台,2013全年销售107台(不知季度间投放如何),2012-2013实现化学发光试剂销售共1418万元(臆测正常生产条件下毛利率应该高于生化试剂吧?~)。随着IS 1200仪器投放以及升级版通量更高速度更快的IS 1800及 IS 3000的推出,试剂销售是值得期待的。

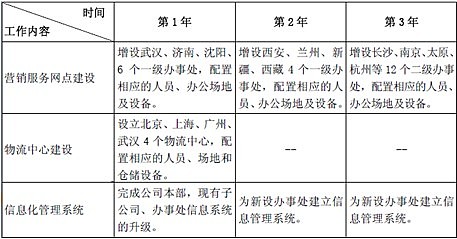

三、 募投项目

营销服务网络平台技改项目:截至 2013 年12 月31 日,公司完成沈阳、济南、杭州、长沙、郑州、南宁、武汉7 个办事处建设;贵州迈克已完成物流中心扩建。

备注:除上述募集资金投资项目外,公司拟以自有资金投资建设迈克生物医疗产品研发生产基地-研发中心项目,该项目拟投资2.2 亿元,进一步提升公司在诊断仪器等领域的研发实力。

四、另附招股中对于体外诊断与公司自产产品相关的几个细分领域的叙述

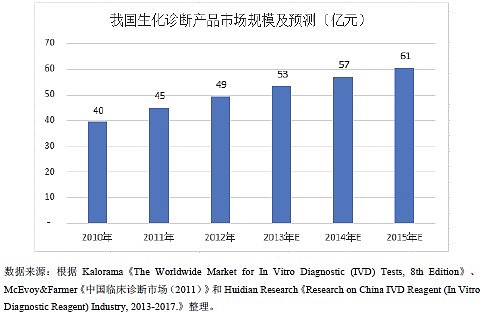

1、生化诊断

未来,在其他诊断市场规模逐步扩大的同时,作为医疗检测的基本组成部分,生化诊断凭借其成本低、速度快的优势,仍将保持较大的市场份额及稳定的增长趋势,在相当长一段时间内很难被取代。经过多年发展,我国企业通过诊断产品的量值溯源,提高了检测结果的准确性、一致性和可比性,国产试剂在我国生化试剂领域占有率已超过50%。根据Kalorama Information 的预测,我国生化诊断市场将保持6%-8%左右的增长速度,高于全球平均水平,预计2015年将超过60亿元。

2、免疫诊断

我国免疫诊断是近年来体外诊断领域规模最大、新增品种最多、增长速度最快的领域之一,根据Kalorama&Huidian Research 的研究数据,2012年中国免疫诊断市场规模约56亿元(酶联免疫及化学发光大约各占40%的市场份额),占体外诊断市场规模的29%,增长速度达到15%以上,并于未来几年仍保持该速率,预计2015 年达到100 亿元左右的市场规模。该领域的竞争突出表现化学发光对酶联免疫的替代和化学发光国产产品对进口产品的替代。未来,酶联免疫诊断市场将逐步萎缩,化学发光免疫诊断仪器及试剂的需求增长速度将达到30%,预计2015 年将超过60 亿元。现阶段我国的化学发光诊断市场主要集中在三级医院,基本由外资品牌占据,罗氏、雅培、贝克曼、拜耳等6 家企业所占市场份额就达70%左右,但数量庞大的二级医院还存在大量的需求,对国内企业而言蕴含巨大的市场空间。

3、血液和体液学诊断

血液和体液学诊断主要包括血细胞、止凝血、尿液、胸液、脑积液诊断等,基本属于常规检测项目,如止凝血功能检测为手术前必查项目,目的是在术前了解患者的止凝血功能有无缺陷,以事先有所准备,防止术中大出血而措手不及。据Kalorama & Huidian Research 的研究数据,2012 年中国血液和体液学诊断市场规模约23 亿元,占体外诊断市场规模的12%左右,预计未来几年将保持20%左右的增长速度。在血液和体液学诊断领域对诊断系统自动化、灵敏度等方面有非常高的技术要求,国内市场参与者相对较少。近年来,深圳迈瑞、迪瑞医疗等少数国有企业通过技术积累,实现血液和体液学诊断领域部分产品出口销售,相关试剂已经接近或达到国际水平,但仪器方面与国际水平的差距还较大。

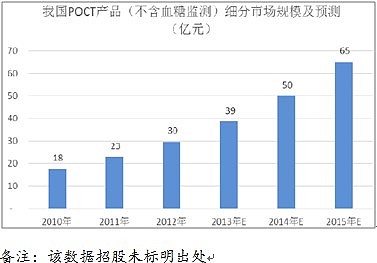

4、POCT

2011 年全球POCT 市场规模为138 亿美元。POCT 细分领域包括血糖、血气及电解质、心脏标志物、妊娠及排卵、毒品及酒精、肿瘤标志物、感染性疾病、血及尿生化、凝血及溶栓等检测。血糖检测为POCT 第一大细分领域,占据一半以上的市场份额, 由于血糖检测市场已相对成熟、独立,行业增速相对较低,其他多个POCT 细分市场预计将保持10%以上较高增速。公司目前已建立了胶体金技术和荧光定量技术的快速检测技术平台。在胶体金定性产品方面,目前已取得5 项注册证书,从胶体金技术已成熟应用的妊娠检测作为切入点,逐步覆盖血吸虫病、A 群轮状病毒等流行性病和病毒性肝炎等传染病检测。公司主要的竞争对手是生产妊娠检测系列产品的蓝十字生物药业有限公司、万华普曼生物工程有限公司、艾康生物技术(杭州)有限公司,这三家公司均为外商投资公司,在国内经过十余年的发展,在早早孕和排卵检测市场占据了大部分市场份额,竞争较为激烈。在定量产品的研发方面,积极发展金标定量和荧光层析定量等检测技术,积极介入心脏标志物等领域产品研发,目前处于科研小试阶段。公司荧光定量POCT 产品的推出,主要是对外资品牌产品进行替代。

@方舟88 @userfield @价值信徒 @小凯 @Dean_丁丁 @Risakkuma @高兴的加菲 @dudu嘟嘟