4月22日,阳光电源将“年产100GW新能源发电装备制造基地项目”达到预定可使用状态日期由原定的2024年4月30日延期至 2025年6月30日。

年产100GW新能源发电装备制造基地项目建成后,将形成年新增100GW新能源发电装备生产能力,其中新增70GW光伏逆变设备、15GW风电变流器、15GW储能变流器产能。该项目完成建设后,预计使用期为10年,内部收益率为36.30%(税后)。

除了项目延期,本周,阳光电源疑似储能增速放缓,引质疑声一片。

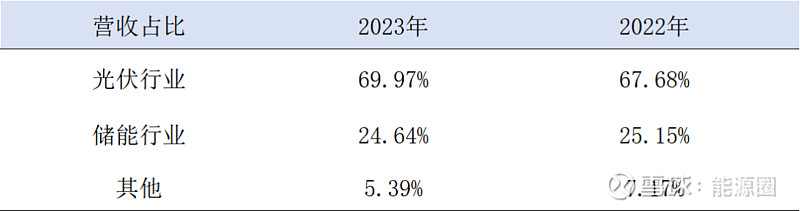

2024年4月23日,阳光电源公布2023年年报。报告期内,这家全球光伏逆变器巨头实现营收722.5亿元,同比增长79.47%;净利润94.39亿元,同比增长162.69%。

但储能业务占营收的比例却在2023年略有下滑。2022年,阳光电源的储能占营收比例为25.15%,2023年却下降到24.64%。

从数据可以看出,阳光电源非但没有原地踏步,全球发货量反而增加了一大截。2022年阳光电源储能系统全球发货量达7.7GWh,2023年公司储能系统全球发货10.5GWh。

那阳光电源的营收占比下降源自什么?财报显示,阳光电源的变化在于光伏行业的营收占比增加,从67.68%增加至69.97%。

2023年,单从发货量来说,阳光电源的储能成长不小。

双布局

阳光电源创立于1997年,这家老牌光伏企业在储能上的布局不容小觑。

2011年,阳光电源上市时招股书上曾提过开拓储能系统,但真正布局储能却要从2016年说起。

2016年,对阳光电源来说是一个转折点。一方面,其引以为豪的逆变器龙头地位花落华为,也是该年,阳光电源着重布局了另一条赛道——储能。

在新能源崛起的浪潮中,阳光电源的储能业务飞速增长,在营收中的占比也越来越重。

九年磨一剑。据阳光电源报道,2023年公司储能系统全球发货 10.5GWh,发货量连续八年中国企业第一。目前,阳光电源储能系统广泛应用在美、英、德等成熟电力市场。

阳光电源剑指光储大时代,公司大储(含工商业)和户储系统双布局。从大储系统看,公司位居 23 年中国企业全球储能系统出货 Top1,同时切入美国大储市场,随着北美大储市场爆发带动销量。

此外,2023年,碳酸锂价格不断走低,储能利润空间增大,电芯价格预期下滑。伴随着阳光电源不断扩张,户储系统盈利不断增加。

但对阳光电源的质疑声也并非捕风捉影,储能行业在政策和市场的推动下早已是一片红海,市场乱象频出。

空穴不来风

储能市场前景广阔,正是发展的好时候。但市场大而蜂蝶来,行业竞争大,乱象也多。

2023年,储能行业开局即红海,内卷程度和厮杀程度几可比肩光伏行业。据储能行业一线人员表示,在储能行业,只要你有设备,有关系,赚钱非常容易。

2024年不遑多让,在前不久的第十二届储能国际峰会暨展览会上,12大主题展馆人潮涌动,人山人海,据统计,展会首日参观人数突破10万人次,创历史新高。

这也导致行业对于知名度的需求达到顶峰。在大背景下,储能榜单和订单量的多寡直接挂钩,因而,“镀金”成为很多企业的选择,市场“水分”越多,公信力也大打折扣。

相关从业者表示,数据采集、处理和分析方法的偏差,很可能造成大相径庭的数据和排名。而在榜单经济学的“黑箱操作”中,若没有充分透明度,排名结果很容易受到主观因素和潜在利益的影响,从而给某些企业造成潜在损失。

此前,阳光电源连续退出GGII、CNESA、EESA三大榜单,并表示,“国内的公司尤其是非上市公司提供的相关数据水分很大,难以客观公正,所以公司不愿意参与。”

市场逐利,则很可能出现劣币驱良币的现象。企查查搜索显示,名称中含储能的公司已达207950家。阳光电源董事长曹仁贤曾表示,中国很多储能企业的大部分产品的毛利率非常低,也缺乏后续经费再投入研发,安全隐患问题也时有发生。

目前,储能行业面临电力市场机制不够完善、储能商业模式不成熟、产品同质化严重、产能过剩等非常严峻的问题。储能市场想要发展,必须回归以技术创新推动降本增效的主航道。

光伏行业也经历了“群雄混战”时期,各赛道不断加码,从价格内卷、产能过剩,到裁员破产、技术比拼。储能相比光伏来讲,后期技术门槛更高,混乱的市场体系下,短期还能尝到甜头,一旦行业步入正轨,小企业将举步维艰。

当前,行业从业者该思考的变:如何优化新型储能市场环境?如何杜绝劣币逐良币?如何让市场的声音回到正轨?

有深度的人

点点点,赞和在看都在这儿!