4月初我写了篇关于券商股的长文,最近券商股继续下跌,而且新国九条出台,我认为券商的投资机会已经临近。

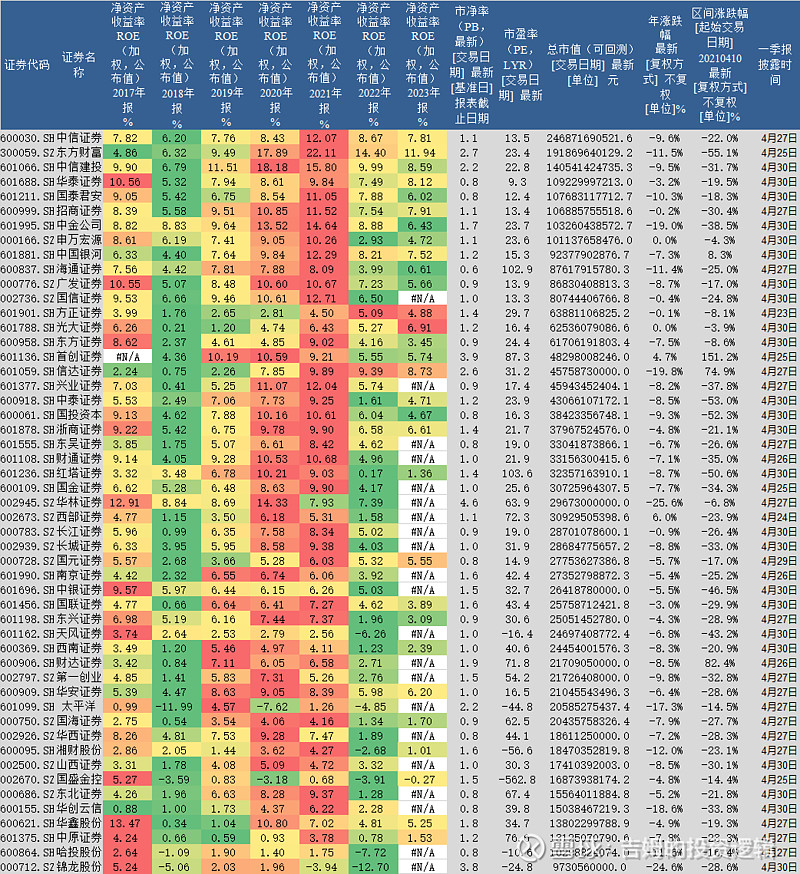

最近我对50只上市券商ROE进行了统计分析,发现头部券商利润还是高于中小券商,无论是牛市还是熊市,头部券商ROE都要更高些。不过从走势上来看,每次牛市涨幅更大的都是中小券商,因为在A股市场流动性非常重要,中小券商的流动性要好于头部券商。

最近中信证券、海通证券和华西证券被处罚了,利好其他券商,因为证券市场总份额不变,所以认为利空消息会影响后面一段时间券商板块走势是不理性的。

剔除首创证券、信达证券、财达证券后可以看到最近3年券商股平均下跌26.1%,幅度不算大,但也已经可以说风险释放了。4月下旬一季报集中发布,券商股的业绩容易预测,加上券商股已经持续跑输大盘2个月了,这段时间持有券商股风险不大。

很多人认为券商股ROE太低,不具备投资价值,那么怎么解释最近一段时间很多有色股大幅上涨,很多有色股的ROE很低,上涨是因为有色类商品价格大涨。所以,一旦牛市到来,股市成交量大增,券商股就会大涨,这是毋庸置疑的。

“平安+方正”“太平洋+华创”“国联+民生”“浙商+国都”并购重组已经是明牌,做大做强券商政策将持续很多年,未来重组题材将是激发券商股大涨的催化剂。之前南车、北车合并后股价表现较差,未来券商合并后业绩不一定会大幅提升,但是券商大量合并有利于减少行业内卷,总体上利好券商。

房地产市场迎来深度调整,经济增长将更多依靠新质生产力,而股市长期低迷将压制直接融资,不利于创新企业发展,因此,活跃资本市场,提振投资者信心,进而促使股市长期走牛利国利民。

由于新股、可转债发行速度大幅下降,利空投行业务占比较高的券商,去年印花税减半征收,加上两融利率持续下降,可以预见股市成交量有望上升,利好经纪业务和两融业务占比较高的券商,可以剔除一些投行业务占比高的券商。

综合来看,除了已经进行并购重组的几只中小券商外,还可以关注长江证券、天风证券、国元证券、第一创业、中泰证券,如果希望加杠杆投资,那么可以考虑买入中国银河、广发证券、华泰证券、国泰君安等大市值券商股。