收到一个让我有点感触的咨询,有读者问我有没有中高端医疗可以推荐一下。

我对这个读者印象很深,因为她买了不少理财保险,但是每次沟通她的健康保险的时候,她一直坚持说,有医保就行,差不多够用。

但前几天她突然问我,有没有那种可以报销特需部的医疗报销推荐一下?

1

我很诧异,问她怎么突然要买这样的产品了。

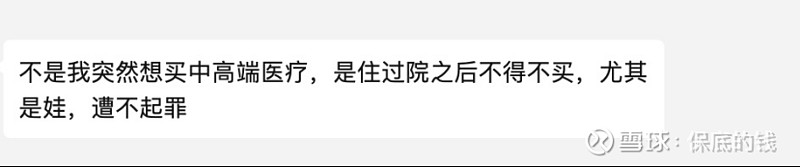

她说:

我以为是因为医院人太多,挂号排队啥的让她想到了中高端医疗,结果远没有想得那么简单:

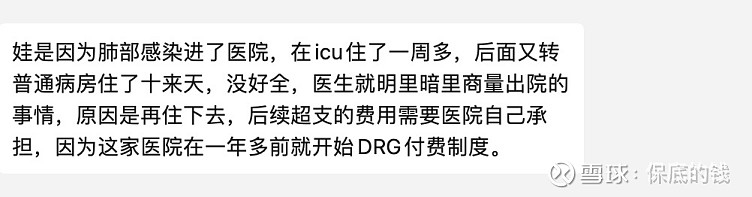

嘶,医保DRG改革其实不是新话题了,过去几年一直在铺垫和地区试点,但是我确实没想到实操中竟然演变成这样...

按整个改革的进度规划,2024年底,也就是今年底要实现医保统筹地区和医疗机构的全面覆盖。

我言简意赅地解释一下这个改革的核心影响——

DRG改革通俗点讲,就是医保按病种来给医院付费,一个疾病对应一个费用限额。如果超出了限额,医院自己承担。没超,医院才能产生盈余。

除了这个读者住院被提前劝出院的场景,还有更多,比如开药,你想要昂贵一点的药,医院大概率会告诉你没货,因为这类昂贵药一般是不在医保预算里的,如果能用普通药物,就能更好的控制住预算,不会亏欠。

某种程度上确实改善了过度医疗、医疗资源浪费的问题,跟DRG改革的初衷一致,保最基本的医疗。

但是只要是以医保身份就诊的,都逃不开DRG的计算方式...

更深层次的是,我们的医保基金,吃紧了。

别说就医体验好不好了,可能能报销的会越来越少,尤其是大病,更多需要自费。

2

如果DRG改革已经是大趋势所需,保险还有啥办法呢?

一个是以无社保身份买普通医疗险,这样不存在社保身份就医,不经过医保结算,也不会有医保限额问题。

无社保版一般会比有社保贵一倍,甚至更多。

还有一个就是像这位读者一样,买中高端医疗,而且是不受限社保身份的,还能住特需国际部,甚至私立、境外就医等。

如果追求更高就医品质的,明显性价比更高。

我目前最推荐的这类产品是MSH跟大地财险合作的系列中高端医疗,一共三款,从基本到顶配,从特需住院到全球就医,这个系列产品都能解决。

住特需国际部,本身社保就报不了,所以可以很好的避开DRG的问题。

这里要插一句,MSH其实不是保险公司,而是服务商,中高端医疗非常考验服务能力和医疗资源链接能力,很多保险公司自己其实是做不到专业服务公司那么好,所以就会采取跟第三方服务公司合作的方式。

所以很大程度上,买中高端医疗等于买背后的服务商。

而MSH是目前市面上做得最好的服务商。

MSH国际成立于1974年,是国际健康险设计和管理方面的全球领军者。设有法国巴黎、加拿大多伦多、中东迪拜和中国上海4个区域总部。服务口碑极好。

3

具体到产品上——

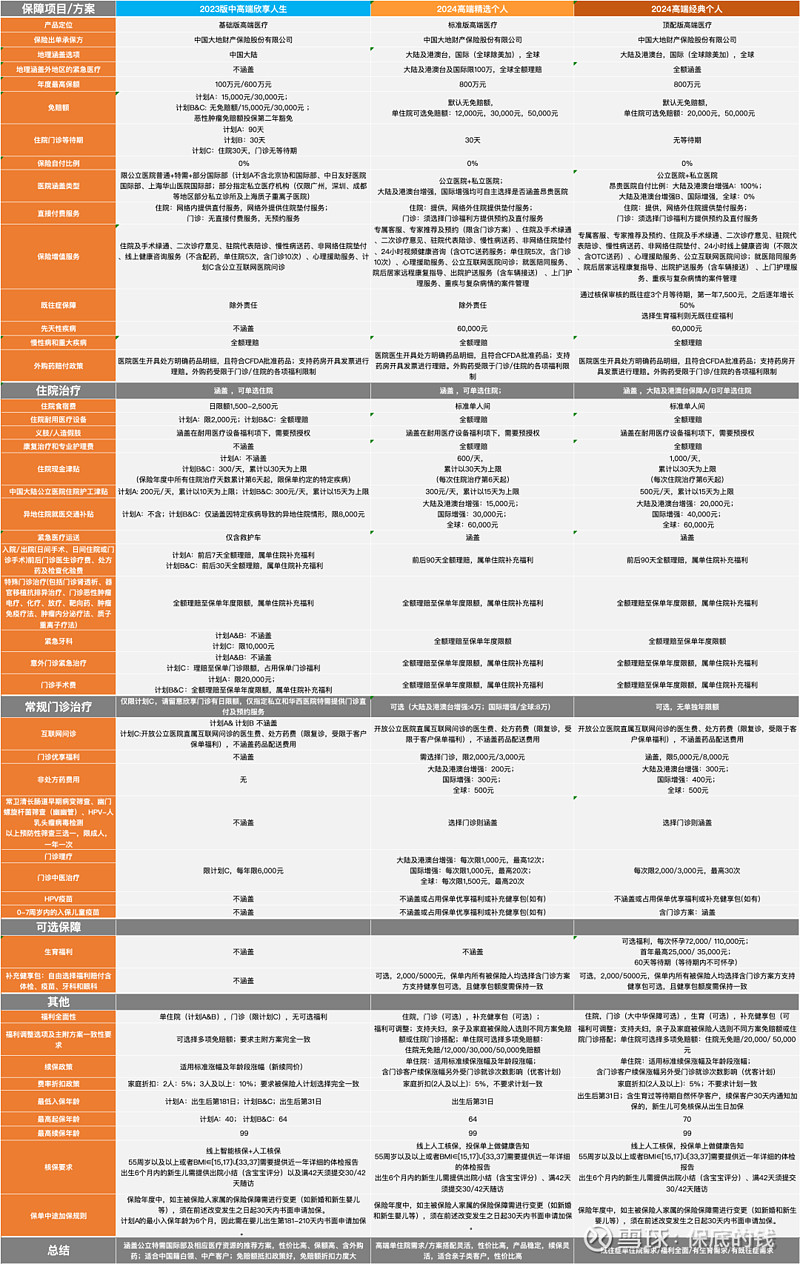

这系列产品有三款,分别是:欣享人生、精选个人、经典个人。

大到大病,小到发烧门诊,你能想到的住院食宿、康复、护工、异地交通往返,这些一般医疗不太能报销的,这系列产品都能满足

这三个计划的区别我做了个对比,如下图:

点击图片可以查看大图,想要表格的后台给保底的钱发“msh”即可。

不得不吐槽的是,这些产品计划真的太复杂了,因为保障项目太多,跟其他保险产品也不太一样,完全靠自己整明白,有点难度。

我建议大家点这个链接,预约个顾问详细讲解,咨询都是免费的~

那这三个计划怎么选呢?

(1)欣享人生

三个计划里面最好入门的,小弟级别,最便宜一千块钱左右就可以买上,最低门槛实现国内大三甲医院的特需部,甚至涵盖协和的国际特需部。

(2)精选个人

二哥的地位,可便宜可奢侈。保障区域、门诊保障、免赔额都可以自由灵活选择搭配,覆盖地区也从大陆拓展到境外,最便宜的计划也是三千出头就能搞定。

(3)经典个人

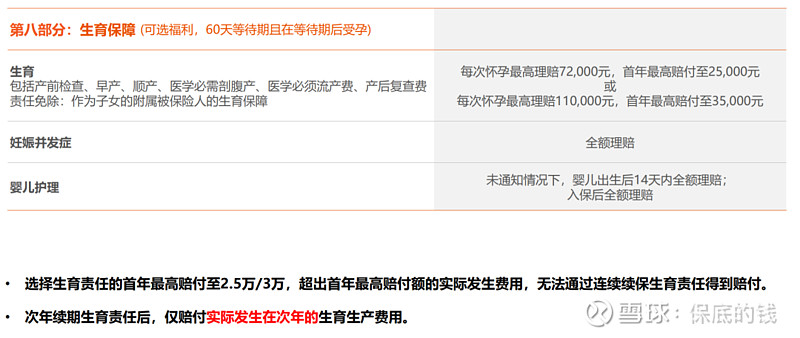

最大哥的存在,唯一一款可以保既往症的,还可以保准妈妈(得怀孕前购买),然后医疗资源、免赔额、等待期都是顶配。

三个计划都可以享受msh网络医院清单直付服务,也就是你在他们网络医院里就医,不用你掏钱,医院直接跟保险公司结算。不需要你到处找发票找收据看清单齐不齐,非常丝滑。

如果不是他们直付网络内的医院,也可以享受住院押金垫付。

我一朋友两年前就买了欣享人生,因为那阵子老跑医院,被排队、挂号整得心烦意乱,尤其北京这种医疗资源紧俏得不行得地方,索性就买了欣享人生,免了很多糟心。

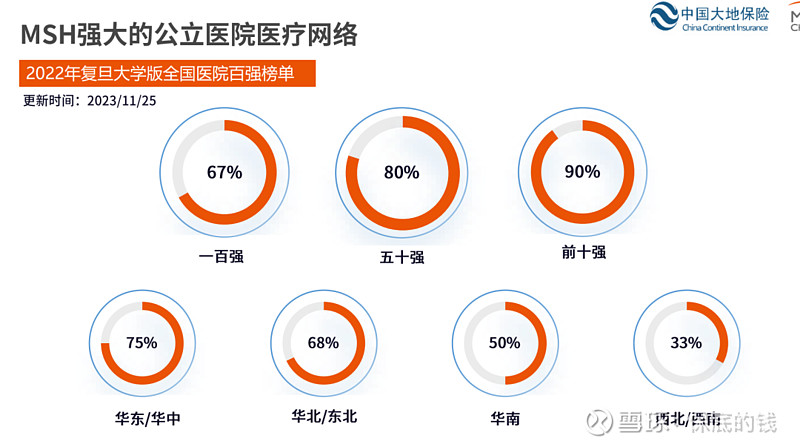

而且MSH的医疗网络覆盖范围,实在是超级广:

大家可以扫下方二维码看当地医院是否涵盖:

再次,因为这个产品保障比较复杂,大家感兴趣的,最好点下方产品链接预约个顾问了解: