前阵子有个消息传得沸沸扬扬:

我朋友圈的销售都在说,预定利率要下调到2.75%,预定利率3%的产品即将不卖了,收益率又进一步下降,让大家抓紧投保。

互联网时代,遇到这种情况第一步先问是不是,然后再问为什么。

于是我麻溜向一个精算师朋友求证:

这消息是真的吗?具体什么情况?

1

朋友说,这消息有误解。

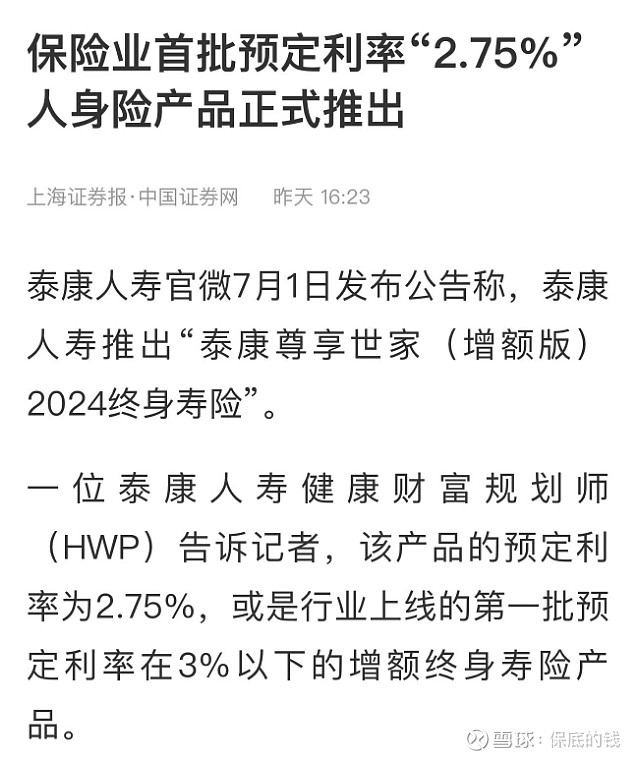

首先,这次预定利率下调到2.75%,是个别一家公司的调整,不是监管部门对整个行业的集中调整,其他保险公司暂时没有下调的。

刚好,新闻里提到的主角,要在7月1号上市的新品,昨天已经上了。

我看了一眼,它可能是在售增额寿中第一批预定利率小于3%的产品。

本来想对比下产品的收益差距,看预定利率3%vs2.75%具体差多少。

可惜这产品没有资料,等过段时间有了我再来跟大家说。

然后转折来了,我朋友又补充了两句:

虽然这次只是一家公司在下调,但他们行业内普遍认为,以后整个行业的预定利率会继续下调。

可能会降到2.75%,也可能一步到位降到2.5%。

只是早或晚,快或慢的区别。

而且偷偷跟你们透露哦,虽然现在的预定利率是3%,但很早之前,监管已经不通过3%产品的报备了。

现在我们能买到的3%产品,基本都是老产品,以前的存货。

再回想起前几个月,监管要求万能险和分红险利率不超过3.3%或3.1%。

其实监管的意图很明显了,就是要控制保险产品的利率,不能太高,不能一人独美,要跟市场保持一致。

现在市场利率都在降,十年国债收益率也跌破历史低位,保险不可能不降的。

所以说白了——

虽然目前只有一家公司在下调预定利率,但利率下行趋势下,以后大概率会有更多公司参与进来,甚至整个行业都要下调。

而且可能不只是下调到2.75%,而是一步到位到2.5%,就像之前从4.025%降到3.5%再降到3%一样。

因为全行业下调预定利率是很兴师动众的一件事,相当于过去的产品全部要推倒重来,重新思考产品设计逻辑,开发报备新产品重新上架等等,最好一步到位。

像我这个朋友,去年预定利率下调时就忙脱一层皮,吐槽说累惨了,天天加班连轴转。

2

总之呢,今天主要是提醒大家两件事,

一是不要被个别断章取义的消息误导了,

二是提前打个预防针,利率下行趋势下,储蓄险利率大概率也会继续下降的,大家有存钱增值/锁定高利率/攒钱养老/给孩子买教育金需求的,可以趁早研究起来,免得到时来不及上车。

我捋了一下现在的产品,最推荐的是下面几个:

养老金:

1)鑫禧年年尊享版,优势是收益高,领钱多,计划一长期持有利率接近复利4%;

2)吉享福,对老人特别友好,女性≥55岁、男性≥60岁买,今年买,明年就能领钱,同时老人身故后会把已交保费赔给儿女。

年金险:

1)八达岭赤兔版,实现提前退休、躺平赚钱的最简单方法,每年能固定领一笔钱,最早第5年开始领,一直活着一直领,拥有终身现金流,长期持有利率接近复利2.8%;

2)邮爱一生,富豪1亿保单同款,也是每年固定领一笔钱,最早第5年开始领,长期持有利率接近复利2.8%。

增额寿:

鑫玺越,曾经停售又重新上架的产品,归来仍是王者,收益吊打同类产品,持有10年复利2.4%左右,20年接近2.8%,30年接近2.9%,持有越久利率越高。

优势是收益固定、以现金价值的形式写进合同,要用钱时可以通过减保/退保取出,不用时就放在账户里利滚利增值。

分红险:

1)复星保德信的星福家,又一个曾经停售后重新上架的产品,到手收益=合同保证收益+预期分红,长期持有,保证收益利率接近复利2.3%,加上实现70%的预期分红后是接近3.3%,实现100%分红后是接近3.7%。

2)中英人寿的福满佳,最近新出的黑马,收益和星福家差不多,长期持有,保证收益利率接近复利2.3%,加上实现100%分红后接近复利3.7%。

分红险要着重看保险公司的稳定性、过往投资收益率和分红达成率,而这两家保司都挺不错。

复星保德信两大股东是复星集团、和美国最大的人寿公司之一保德信集团,近三年平均综合投资收益率4.64%,到2023年分红达成率都在100%以上。

中英人寿两个股东是中粮、和被称为全球九家大到不能倒闭的保险集团之一英杰华,2023年综合投资收益率6.42%,2022年分红实现率100%~130%。

以上产品中,除了福满佳没来得及写产品测评,其他都写过了,大家可以点超链接回看。

或者点这里预约保险顾问,把需求用途之类的告诉顾问,让顾问推荐一个最合适的,做个计划表看看。