有句烂大街的话说,人类的悲欢并不相通。

嗯,我觉得现在年轻人跟老人的悲欢也十分不相通,甚至凑不到一块去。

前几天国家宣布2024年养老金上涨3%。

涨了,但没往年涨得多,于是有的老人稍微有些不爽。

而这在年轻人看来,可能有点凡尔赛了。

毕竟现在啥情况大家都有目共睹,老龄人口越来越多,老龄化加深,新出生人口下降,以后交社保的年轻人越来越少....

最后它们都导向一个结果:延迟退休,养老金替代率下降。

也就是说,等我们这一批年轻人老了以后,可能要延迟到六十多岁才能领退休金,并且领钱水平不如这一批老人高。

想想真是挺酸的。

谁不想老了以后有五六千块的退休金,吃喝不愁,想带孙子就带,不想带就去跳广场舞,去旅游,过年过节还能给孙子孙女包个大红包。

据我观察啊,退休金多的老人,在儿女面前腰板都硬一点。

儿女不敢随便呵斥啥的,甚至会反过来讨好老人,逢年过节一个不落下。

但现实就是,靠社会养老的年代已经过去了,以后养老都要靠自己。

年轻时攒的多,老了就有钱,攒的少或没攒,老了就是会比别人吃力些,很扎心,也很现实。

所以也是劝大家,趁着年轻可以早点规划,早点开始攒养老金,因为钱是会产生利息的,你存得早,增值时间长,利息会像滚雪球一样越滚越多,最后不用多少本金就能拿到不错的养老金,起到一个事半功倍的效果。

关于养老金,我之前推荐过各种类型的产品,今天再推荐一个收益特别高的,在市场上能排第一阶梯。

1

产品叫「鑫禧年年尊享版」,来自富德生命人寿。

它是这样交钱领钱的——

前期我们交一笔钱,等到五六十岁开始领钱,每年/每月领一笔固定的养老金,一直活着就一直领,最晚领到105岁。

另外,在88岁这一年,会额外给一笔祝寿金。

每年交多少钱,交多少年,几岁开始领钱,这都可以自己选。

女性可以选55岁/60岁/65岁/70岁开始领,男性可以选60岁/65岁/70岁。

保费的话,可以选择一次性交,或者交3/5/10年。

养老金可以选固定每月领一次,也可以每年领一次。

那具体养老金有多少钱呢?

要看你买了哪个版本,计划一还是计划二。

计划一的优点是领钱多,计划二的优点是现金价值高、身故保险金高,现金价值就是退保能到手多少钱,急用钱时能退保,而身故保险金能留一大笔钱给儿女。

2

举个例子。

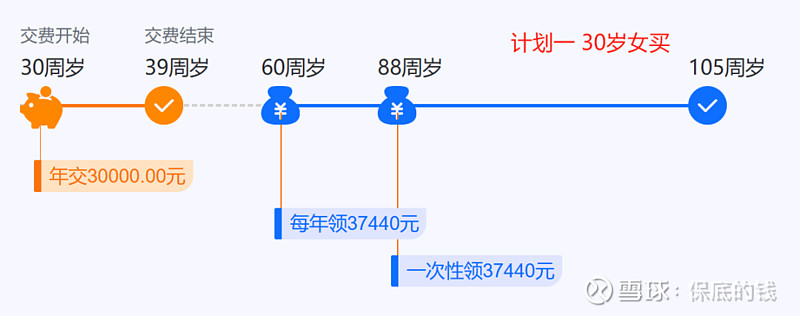

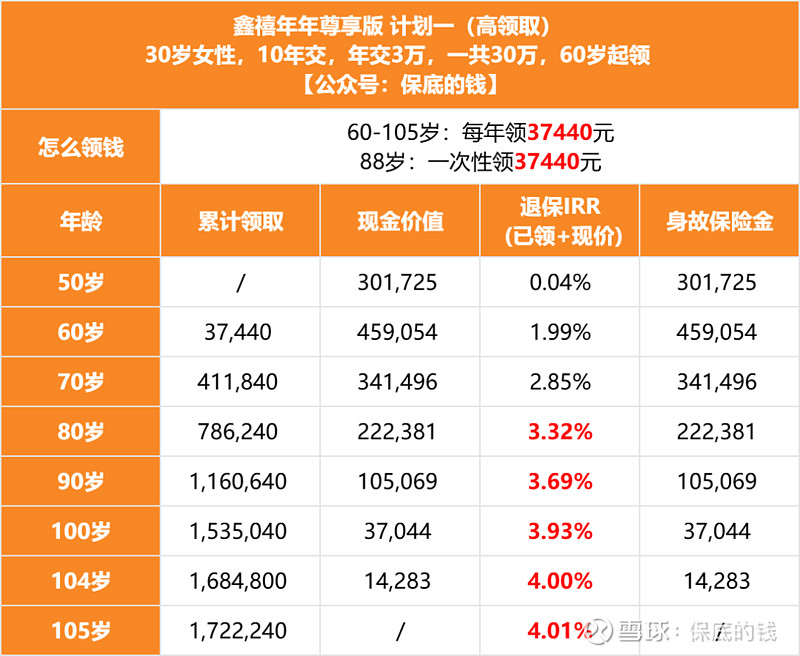

30岁女买,每年交3万,交10年,一共投入30万。

60岁开始领钱。

买计划一能领——

60-105岁:每年固定领37440元,一直活着一直领;

88岁:额外一次性领37440元,作为祝寿金。

让我们算下账。

大概领8年,养老金就超过保费,以后每一年领的都是利息钱,活得越久,领得越多。

到70岁一共能领41.2万,领回保费有多了,

到80岁一共能领78.6万,两倍多了,

到90岁一共能领116万,接近4倍了...

后面一直活着一直能领,领到多少都是自己的。

基本上活到90岁已经赢了,凭基因在反过来薅保险公司羊毛。

现在人均预期寿命越来越长,尤其是女性,活到80岁不是啥大问题,努力一把能冲到90岁,买养老金格外有优势。

算一下收益率(已领养老金+现金价值):

到80岁时,退保IRR是3.32%(复利),已经突破了3%;

到90岁时是3.69%,到100岁3.93%,真领到105岁时是4.01%,突破4%的大关。

当然,活到100岁有点难,主要表达咱们一个美好的愿景嘛,希望活得健康,活得长寿,并且有钱花。

3

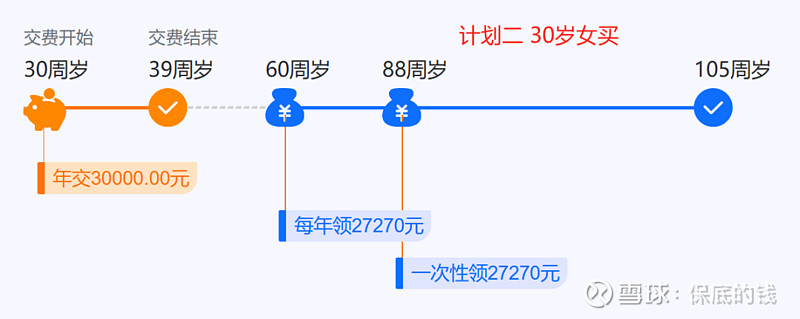

如果买计划二能领——

60-105岁:每年固定领27270元,一直活着一直领;

88岁:额外一次性领27270元,作为祝寿金。

你会发现,它领钱没有计划一多。

因为它优势在于现金价值高、身故保险金高。

比如说,我领钱领到80岁左右,感觉身体有点差,后面领不了几年了,就可以申请退保,终止合同,把现金价值的钱全取出来花。

到80岁时,现金价值有42万,退保可以一次性到手42万。

这42万我们想咋花都行。

或者我们一直领养老金到90岁才退保。

90岁时,现金价值也有35万,退保能一次性到手35万。

还有一种情况是——

我不退保,我就一直领钱到去世那天,去世后保险公司会赔一笔身故保险金给在世的家人,比如留给孩子。

比如80岁时去世,身故保险金赔42万,90岁时赔35万,100岁时赔31万。

身故保险金是赔(已交保费,现金价值)中的最大值,最低最低也能赔保费。

也正因为现金价值高,所以计划二的收益率也挺高的——

算一下退保IRR(已领养老金+现金价值):

到80岁时是3.11%,突破了3%的大关;

到90岁是3.28%,到100岁时是3.42%。

4

总的来说,

计划一领钱多,适合买来专心领养老金。

如果你国家退休金不多,比如家庭主妇没咋交社保,或者单位给交的养老金很少,我建议买计划一。

计划二主打现金价值高、身故保险金高,适合有一定国家退休金的人。

比如已经有一两千块钱退休金打底,既想多攒点养老金,又想有流动性,万一有急事缺钱能取出来花,或者感觉天命已至时,能提前一把取现,把钱拿回自己手里。

或者想给孩子留笔钱,以身故保险金的形式把家产传给孩子。

因为钱是身故后才给孩子的,只要我们活着能一直领养老金,所以不用担心孩子拿到钱后不管老人啥的,钱的主动权在自己手里。

感兴趣的朋友,可以点下面链接预约保险顾问,让顾问做个计划表看看:

ps

往期文章推荐:

补缴9.4万,每年领1.5万养老金

搞定,车险就买这3个

1个新鲜的「吃利息」方式

医保卡里的小金库,别忘了花

pps

近期最推荐保险:

1,抵税保险:岁岁享

2,养老金:安享颐生(青竹版)/吉享福

3,储蓄险/年金险:八达岭赤兔版/邮爱一生

4,大人买:重疾险/百万医疗险/意外险/定期寿险

5,小孩买:重疾险/百万医疗险/门诊+意外险

6,老人买:重疾险/百万医疗险/意外险

7,现成方案:大人/小孩/老人/年收入50万家庭

要进保险答疑群的朋友,可以加我vx(gungun2021)并备注,我拉你进群,群里会及时更新最近动态和不方便在公众号发的内容。