昨天第一批50年期国债开售了,年利率2.53%。

跟之前20年、30年国债利率差不多。

我原本以为50年的会高一些呢,毕竟这期限是真的长啊,能当做传家宝传给子孙后代。。。

上网搜了一圈,发现讨论的人不多,也极少人买,主要是机构在买。

说出来你们可能不信哦,这50年国债老受机构欢迎了。

认购倍数5.38,比之前20年、30年期的都要抢手。

所以今天简单聊下50年国债,虽然它不一定适合个人买,但咱多知道一个理财品种也挺好的。

顺便聊下柜台债,最近新推行的东西,更适合个人买。

1

上次的文章有介绍过。

50年期国债,它也是国债的一种。

年利率2.53%,每半年付息一次,取回本金的方式有两种,一个是老老实实持有50年到期,一个是中途随时通过证券市场(券商app)、银行间市场(银行app)转手卖给别人。

持有到期基本无风险,可以拿回本金+这些年一共50年的利息钱。

但要是中途卖出,万一以后利率上行、债券价格下跌,可能会亏损本金。

并且期限越长的债券,价格下跌越厉害,亏损的本金也越多。

像50年期的国债,波动妥妥比20年、30年的大多了,堪比股票,就连银行都把它的风险等级定性为R3(由低到高为R1、R2、R3、R4、R5),目的就是提醒大家,这玩意跟普通的存款、三五年期国债不一样,它有风险,购买要谨慎。

当然啦,据我观察下来,确实很少人会买,不用咋提醒,主要是机构在买。

机构可以买来做底仓,比如目前主流的固收+策略,是以国债等利率债打底+1-2成仓位炒股冲高收益,通过拉长久期和加杠杆来增厚债券收益,50年国债正好起到一个拉长久期的作用。

个人买的话,主要是为了套利,很少奔着持有到期去的。

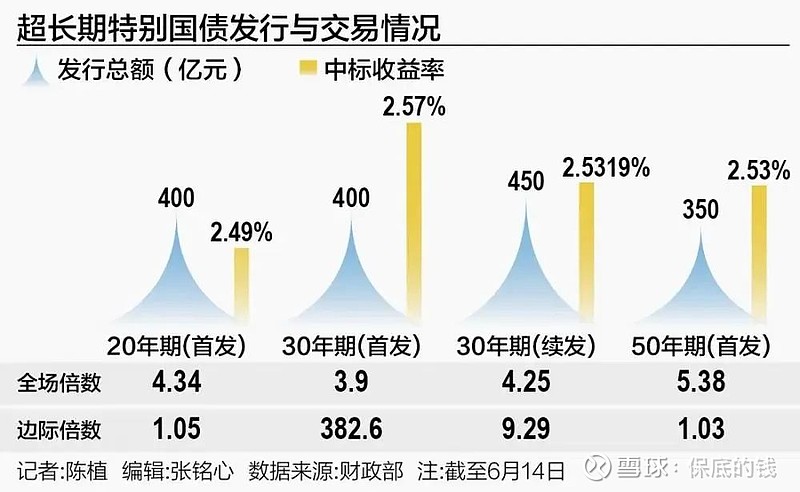

比如已经上市的30年国债,如图,面值100块,现价101.8,卖出能赚1.8%左右,要是以后利率继续下行,债券价格继续涨,赚得更多。

而且它第一天上市时还炒过一波,暴涨25%,超级夸张,当然,这种就是偶然的极端炒作,咱就纯纯看个热闹。

总而言之就是——

50年国债,不太适合普通人日常理财,主要看个热闹。

真金白银的买理财,不妨看下面的柜台债。

2

柜台债,简单解释就是,可以在银行柜台买的债券,也可以在银行app上买。

这个业务以前也有,但不受重视,直到今年2月底,央行有个叫《关于银行间债券市场柜台业务有关事项的通知》说:

从今年5月1日起,进一步扩大柜台债券投资品种,优化相关机制安排,以便利居民和其他机构投资者债券投资,增加居民财产性收入,加快多层次债券市场发展。

“投资者可通过柜台业务开办机构投资国债、地方政府债券、金融债券、公司信用类债券等银行间债券市场债券品种。”

简单来说,就是扩大柜台债品种,以后我们能在银行买到各种各样的债券。

比如我看了下招行app的柜台债。

目前有三种:国债、政策性银行债、地方债。

国债不用解释了,你们都懂。

政策性银行债,是国家开发银行等政策性银行发的债券。

地方债,则是地方政府发的债券,比如你可以看到上海的、深圳的、江西的等等。

这些债券,有些是新发的,有些是别人转卖的二手货。

各种期限的都有,最短有1天就到期的,最长的是快30年。

总体来说,利率不算太高,没有超过2.5%的。

横向对比,现在新发的五年期国债是2.5%,银行大额存单在2.3-2.6%左右。

其实我比较期待公司信用类债券,就是公司、企业发行的债券。

因为风险比上面的更高,所以收益率也会高些。

但也可能是因为有风险吧,目前银行还没打算卖。。。

所以咱就先期待一下吧,虽然现在还不太满意,但以后新品种越来越多,个人理财选择越来越多,肯定是件好事。

ps

我写国债时想起一件事。

去年有个在美国工作的人说,ta买了100万美元的美国30年国债,每年利率4.5%,利息4.5万美金,折合人民币30万,准备回国躺平了(点这回顾文章)

不知道这人最后回国了没,现在过得咋样了?