经常存钱的朋友都知道,如果你钱多,有个几十万,几百万,能买到一些利率更高的产品。

比如大额存单,比如高端理财,比如私募信托,比如银行季度末冲kpi贴息,等等。

这些算是给大资金的优待,要不咋说钱赚钱比人赚钱更快呢。

所以当有一天,我跟亿万富豪能买上同款理财时,我觉得很魔幻。

诶拜托,我普通人,他,亿万富豪,同一个赚钱机会?还有这种好事吗?

还真的有。

就上周跟你们说的1亿保单,上了新闻那个。

有个富豪,大手一挥,花一亿给刚出生的儿子买了个年金险。

5岁领1000万,6岁之后每年领300万,领到去世为止。

掐指一算,等他儿子三十多岁时也领到一亿,成为新晋的亿万富翁。

这泼天的富贵啊。

当时我还搜了一下这年金险,看咱们能不能买到。

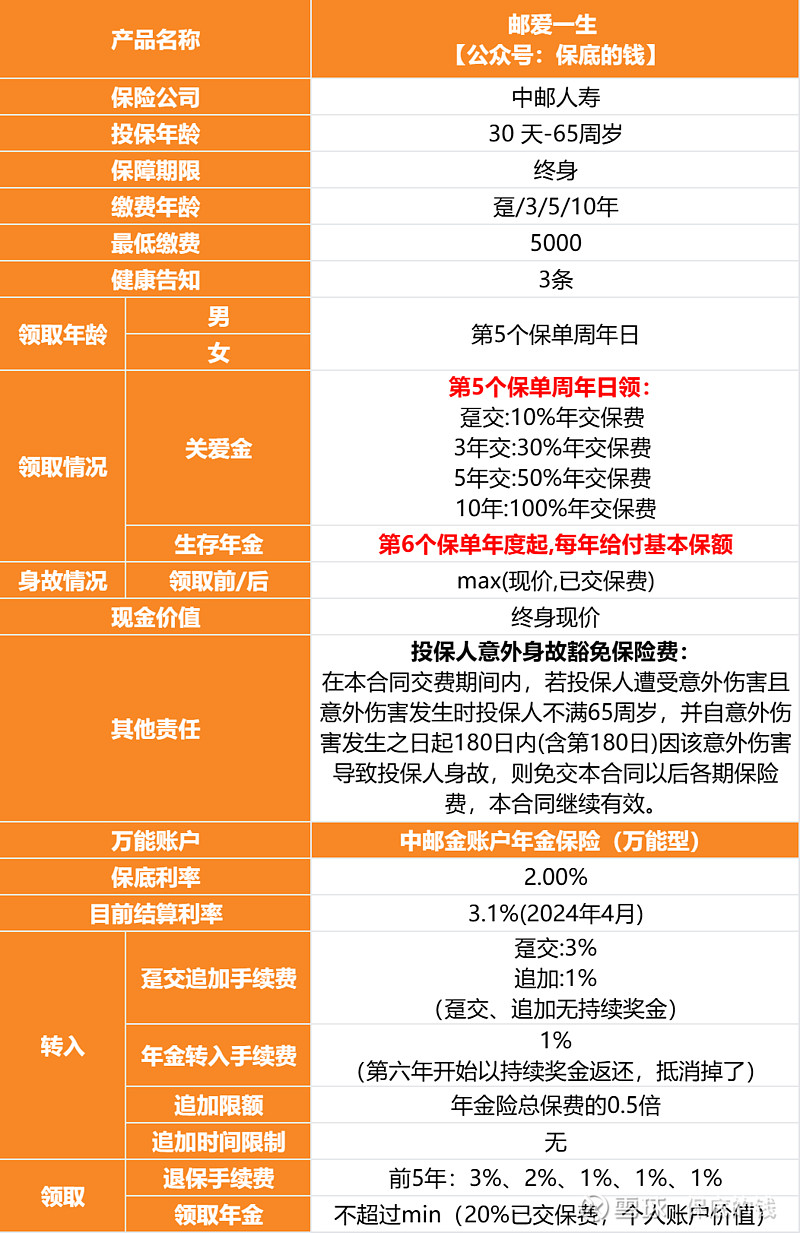

产品叫「邮爱一生」,中邮人寿的,中国邮政持股的那家保险公司。

但很可惜,这产品没有在线上对外销售,就不了了之了。

可是你猜怎么着,这两天它居然上线了!

可能是保险公司蹭热度营销,可能是想冲销量balabala,总之不管他啥原因,现在咱们也能买到了。

而且门槛极低,有5000块就买。

有钱人花1亿买的,我5000块就能拿下,有种占便宜的感觉哈哈。

1

虽然是富豪同款,但也要好好研究下,不能马虎。

这产品其实很简单:

你前期交一笔保费,第5年开始,每年领钱。

第5年领一笔关爱金,金额跟交保费方式有关,如果是一次性交,领年交保费的10%;如果是分3年/5年/10年交,领年交保费的30%/50%/100%;

第6年及之后,每年领一笔生存年金,金额是基本保额,一直活着就一直领下去,到去世为止。

交保费期间,如果投保人因为意外去世,剩下没交的保费都不用交了,当你已经交完了,领钱金额不变。

举个例子。

比如爸妈给0岁儿子买,每年交10万,交5年,一共投入50万。

第5年开始领钱,第5年一次性领5万,第6年及之后,每年都领13800元,最长能领到105岁,领一辈子。

它有点像吃利息。

中途如果不想领了,可以退保,把现金价值的钱都取出来。

比如孩子30岁时退保,现金价值有47万,可以到手47万,然后合同结束。

算一下实际收益率(已领年金+现金价值):

持有10年时是复利2.19%,折合单利2.35%;

持有20年是复利2.58%,折合单利3.02%;

持有越久,利率越高,最高能达到复利2.8%左右。

跟现在的存款利率比还是很有优势的。

同时,如果交费期间,万一爸妈(投保人)不幸意外去世,比如刚交两年去世了,剩下三年30万的保费就不用交了,就当已经交过了,领钱时按交了50万领。

那万一领钱中途,孩子(被保人)去世了咋办呢?(不敢想象这种情况。。)

会赔一笔身故保险金,赔已交保费和现金价值中的最大值,最少最少也能拿回保费。

2

邮爱一生除了给孩子买,也可以给大人自己买,比如说当做存款替代。

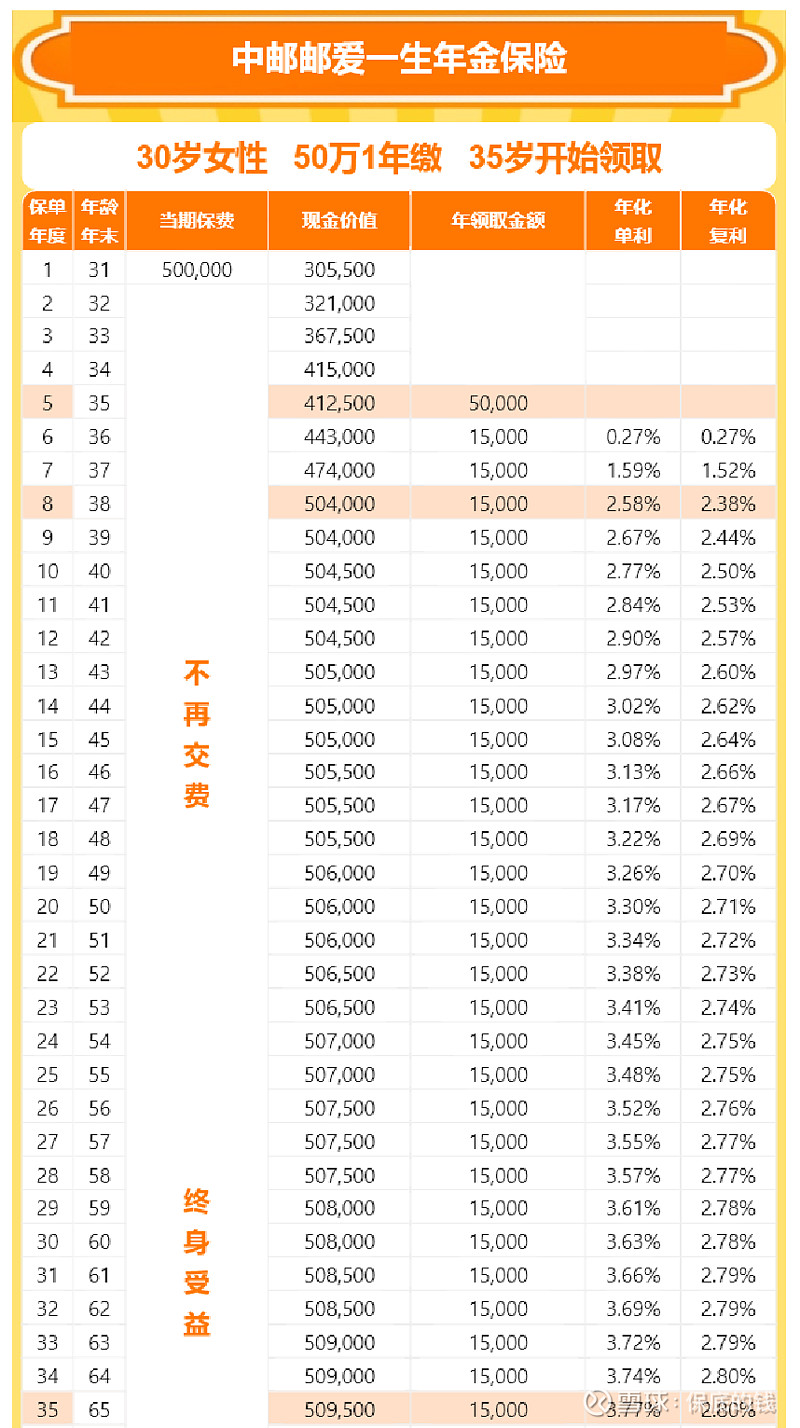

比如说30岁女性买,一次性交50万。

第5年开始领钱,第5年一次性领5万,第6年及之后,每年领15000元,一直活着一直领。

为方便大家理解,换成存款的说法——

相当于先买了一个2%的五年大额存单,到期一次性支付5年利息5万块钱;

第6年之后,每年买了一个3%的存款,每年付息15000元。

持有8年之后,现金价值已经超过保费50万,到时如果你不想要了,随时可以退保把这50万拿回来。

以上这些,每年领多少钱、现金价值有多少,在一开始投保时就固定下来,写进保单合同里的,保证到手,不会说钱少了啥的,大家可以放心。

3

另外,这个邮爱一生年金险,还可以绑定一个万能账户叫「金账户年金保险(万能型)」

它相当于一个定期5年以上的产品,每年保底利率2%,收益最低不会低于2%,而最近实际到手的结算利率是3.1%。

这个万能账户,你可以单独新存一笔钱进去,也可以把上面领取的年金自动转入万能账户,享受最低2%的收益(不同存钱方式手续费不同,具体请点文末链接预约顾问了解)

那这个万能账户怎么取钱呢?

两种方式,

一个是投保时约定好领取年龄和领取金额,比如60岁开始领钱,每年领5000块,现实中到60岁时我们就开始领钱。

另一个是退保,把现金价值的钱全取出来,然后合同终止。

一般持有5年以上就能自由退保了,因为这时候手续费跟奖励基本抵消。

不过我估计到时候可能很少人会退保,毕竟利率下行趋势下,以后2%可能有一个算一个,都是珍稀动物,舍不得放手呐。

总之呢,感兴趣的朋友,想详细了解的,可以点下面链接预约保险顾问咨询,咨询都是免费的,可以随便问: