上次有朋友问我买的房子亏了多少。

说起来真是一把心酸一把泪,环京那套首付早亏没了,北京这套也跌了一百多万。

而且跟你们说哦,我还是高位上的车,房贷加了55个基点。

北京现在首套才加10个基点,公积金贷款利率才2.85%。

对比之下,感觉自己是纯纯的大冤种。。。

老话常说,幸福都是对比出来的,惨也是对比出来的。

虽然现在房价都在跌,大家都不好受,但如果我的难受能让你们好受一些些,那我也算是功德+1了。

虽然说不忍心面对,但房贷还是要还的嘛。

我有持续在关注降低存量房贷的内容,看有没有法子少还点钱。

最近发现,有个别银行新推出一个还贷方式叫——

先息后本。

大意是说,前几年先不还本金,只还利息,后面再把本金还上。

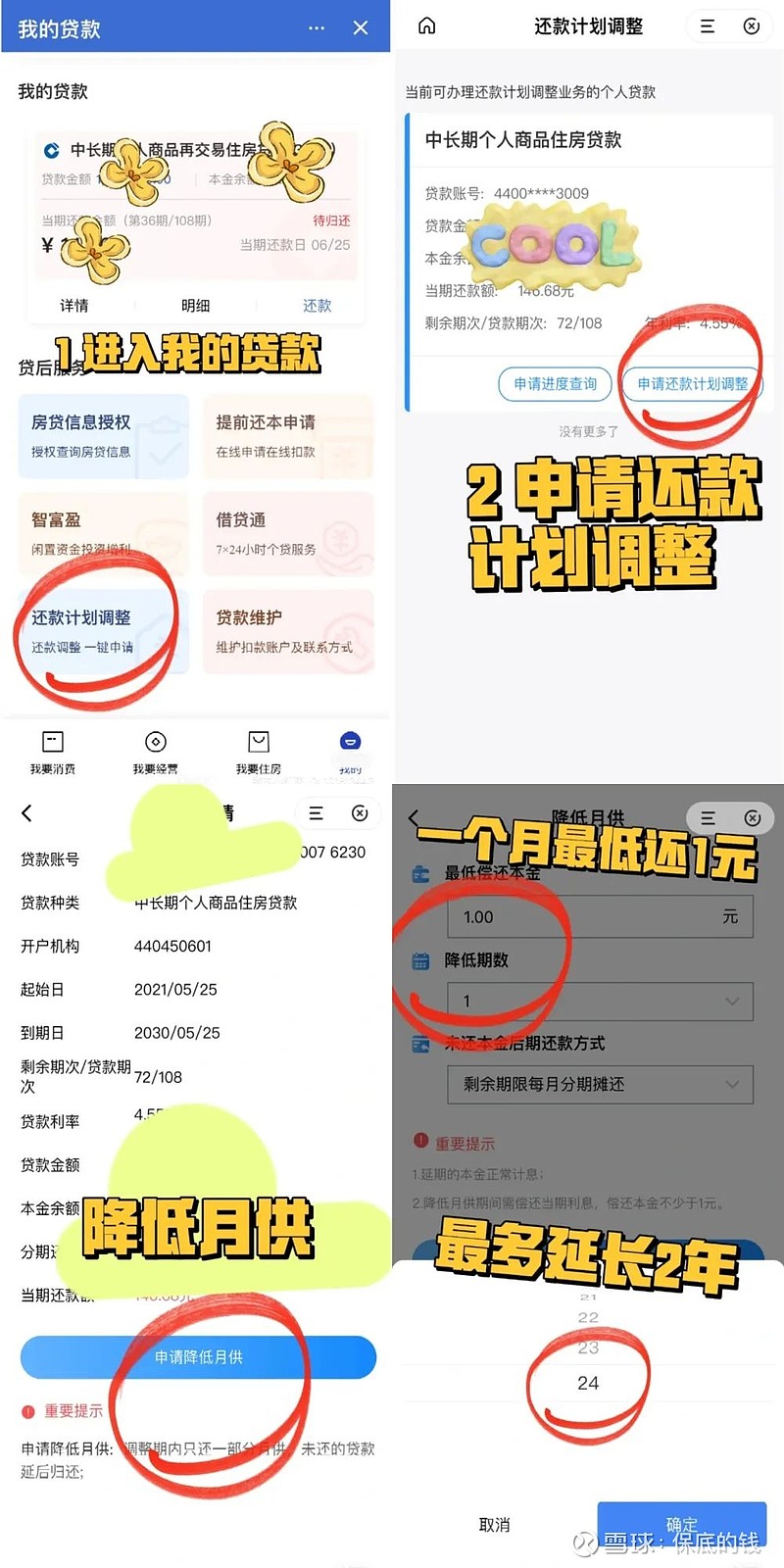

比如说建行。

如图,可以选择每月最少只还1块钱本金,还两年,两年后再按等额本息/等额本金正常还款。

比如说。

贷100万,利率3.5%,30年等额本息。

正常还款的话,是每月还4490元(首月房贷=2916元利息+1574元本金),30年总利息61.7万。

如果申请先息后本——

前2年先息后本,每月还1块钱本金+约2900元利息,两年利息约7万;

后28年等额本息,把剩下99万9976元本金还完,每月还4673元(首月房贷=2917元利息+1756元本金),28年总利息57万;

30年利息加一起约64万。

这样做有啥好处呢?

显然,头两年月供压力减轻了不少,能少还快一半的钱。

但是呢,因为房贷期限是不变的,都是30年,你头两年少还了本金,意味着后面28年要多还点,月供比正常情况多几百块钱。

同时总利息也多两三万,因为前两年没还本金,等于多借了两年。

所以先息后本,优缺点都很明显。

优点是前几年能减轻月供压力,缺点是后期月供压力变大,且总利息变多,以及有一个不确定性,如果LPR下调,先息后本的利息,不知道会不会跟着下调。

如果你最近生活很安逸,工作好好的,收入稳定,家里也没说突然缺钱,这个先息后本咱就看个热闹得了,没啥用。

但如果你最近资金有些困难,比如说失业没找着工作,比如生意资金周转不灵等等,真还不上房贷了,快断供了,那先息后本可以算做一个缓兵之计,能解燃眉之急。

我先想法子渡过这个时期,后面的事情后面再说,船到桥头自然直。

其实如果真到这一步了,一般是不会计较多交的那点利息的,只要能帮我搞定眼前的问题我都愿意接受。

......

不过目前呢,不是每个银行、每个地区都支持先息后本。

而且银行一般会捂着藏着,很少宣传。

据财新报道——

“目前在北京、广州、成都、珠海、杭州等城市,均有银行提出可以申请房贷偿还‘先息后本’。”

如果你有这个需要,不妨问下银行的客户经理,我觉得照现在这种情况,比起断供少一个优质客户,银行应该更愿意接受先息后本的方案吧。

ps

近期最推荐保险:

1,抵税保险:岁岁享

2,养老金:安享颐生(青竹版)/吉享福

3,大人买:重疾险/百万医疗险/意外险/定期寿险

4,小孩买:重疾险/百万医疗险/门诊+意外险

5,老人买:重疾险/百万医疗险/意外险

6,现成方案:大人/小孩/老人/年收入50万家庭