我被有钱人闪瞎眼了。

有一个人,给刚出生的宝宝买了一个亿的保险!

你没看错,是一个亿。。。一个王健林的小目标。。。

因为金额过于庞大,也因为保险过去名声不太好,而这么多人嫌弃的保险有钱人却斥巨资买了1个亿,于是这件事上新闻了。

我可太好奇了,到底是什么厉害的保险啊买一个亿?

查了一下,就一个普通的年金险嘛。

5岁领1000万,6岁之后,每年领300万,一直领到孩子去世。

同时8岁之后,现金价值就超过1亿,哪天不想要这保险了可以退保把1亿拿回来。

就,没啥特别的,这个功能和收益率其他产品也能做到,咱们也能买到,我原以为会是啥高端的定制产品呢哈哈哈。

只是他买了1亿,让这个产品变得不同凡响,金光闪闪。

咱就是说,这娃以后肯定吃穿不愁了,不管咋嚯嚯家产,每年都有300万进账,今年花完明年还有,明年花完后年还有,大后年还有。

这事其实充分解答了一个历史疑问。

常有人说,我有这个钱,买分红股买基金收益不是更高吗,为什么要买收益才3%的保险?

因为人的需求是复杂的,多样化的啊。

除了资产增值外,我可能还想隔离婚前财产;隔离生意债务;

或者给孩子一个旱涝保收的小金库,每年都有收入,孩子长大以后不用考虑钱的问题,想干啥就干啥;

或者有一个不管活多久都能领钱的养老金,每月按时打钱,不用我操心研究市场研究这研究那的;

或者我就是想稳稳的赚钱,但是不会理财,或者懒得学习,想有人给打理;

或者我是月光族,留不住钱,工资一到手就花完了,想强制存下来,等等等等。

而这些需求,保险都能满足你。

为什么保险在发达国家长盛不衰?为什么有钱人愿意花一个亿去买?

因为保险不是只有收益率,它是一个多功能性产品,可以满足各种花里胡哨的需求。

经常有人diss来diss去,说保险都是骗人的,买保险的都是傻子,没必要,这么多买保险的有钱人难道他们都是傻子吗,咋可能咧。

不需要,可能只是暂时没这个需求而已。

而且就像本金有100万不会全用来炒股一样,也不会100万都用来买保险,肯定是10万买点股票,10万买点基金,10万买点保险,买点这个那个,鸡蛋放到不同的篮子里,保险只是资产配置中的一部分而已,跟其他资产是合作关系,不是非此即彼。

......

好吧,顺便研究下年金险,好久没聊了。

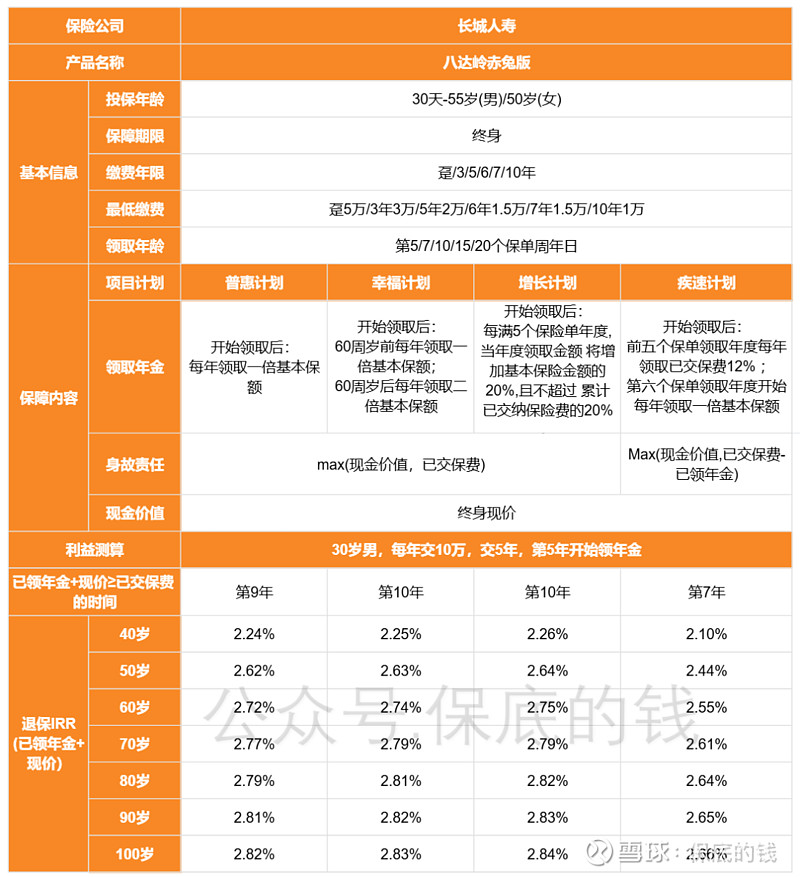

围观完有钱人的八卦后,扒拉了一下,发现一个收益率还不错、玩法花样很多的年金险,小孩大人都能买,产品叫「八达岭赤兔版年金险」

它的玩法是这样的:

前期交一笔钱,到某一年开始领钱,每年/每月领一笔,一直活着就一直领,直到去世,最晚能领到100多岁。

交钱的话,可以选择一次性交,或者交3/5/6/7/10年。

领钱的话,自己选择哪一年开始领,投保后第5/7/10/15/20年。

重点来了,每年领多少钱呢?

这也是自己选的,它一共有4个版本,

收益率都是差不多的,长期持有复利能达到2.8%左右(回报:已领的钱+退保能拿回的钱),区别在于领钱方式不同。

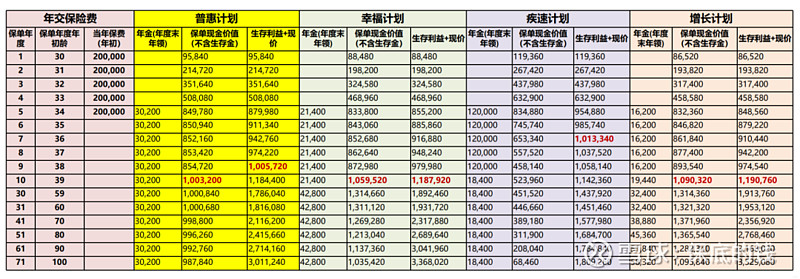

比如说,30岁男买,每年交20万,交5年,一共投入100万,

选第5年开始领钱——

1,普惠计划:每年固定领30200元;

2,幸福计划:60岁前每年领21400元,60岁后每年领42800元;

3,极速计划:前5年,每年领12万,之后每年领18400元;

4,增长计划:第一个5年,每年领16200元,每过5年金额上涨20%,比如第二个5年领19440元/年,第三个五年领22680元/年....上限是已交保费的20%,也就是5万/年。

点击图片查看大图

概括一下特点就是——

1,普惠计划:每年领钱是一样的,固定不变。

2,幸福计划:60岁前领1倍保额,60岁后领2倍,养老属性强。

3,极速计划:前5年,每年领已交保费的12%,第六年之后每年领一倍保额,主打一个回本快,前期大笔大笔的领钱。

4,增长计划:每满5年,领取金额上涨20%,年上限是已交保费的20%,主打一个越往后领钱越多,不怕通货膨胀,物价上涨。

那怎么选呢?

我个人觉得,普惠、增长计划像一个铁饭碗,终身都有工资拿,每年多添一笔睡后收入,不管经济如何,不管工作如何,都有一笔稳稳的利息进账。

如果这笔钱足够高,能覆盖掉固定支出,不就是现在很火的财务自由吗?当然,这个难度有点高哈哈。

不过理是这个理,如果想一步步实现1%、5%、10%的财务自由,我会选这种每年给钱的年金险。

大人可以买普惠计划,一般二三四十岁买,前二三十年领钱比增长计划多,我觉得更实用些,三十年后人老了花不了这么多钱。

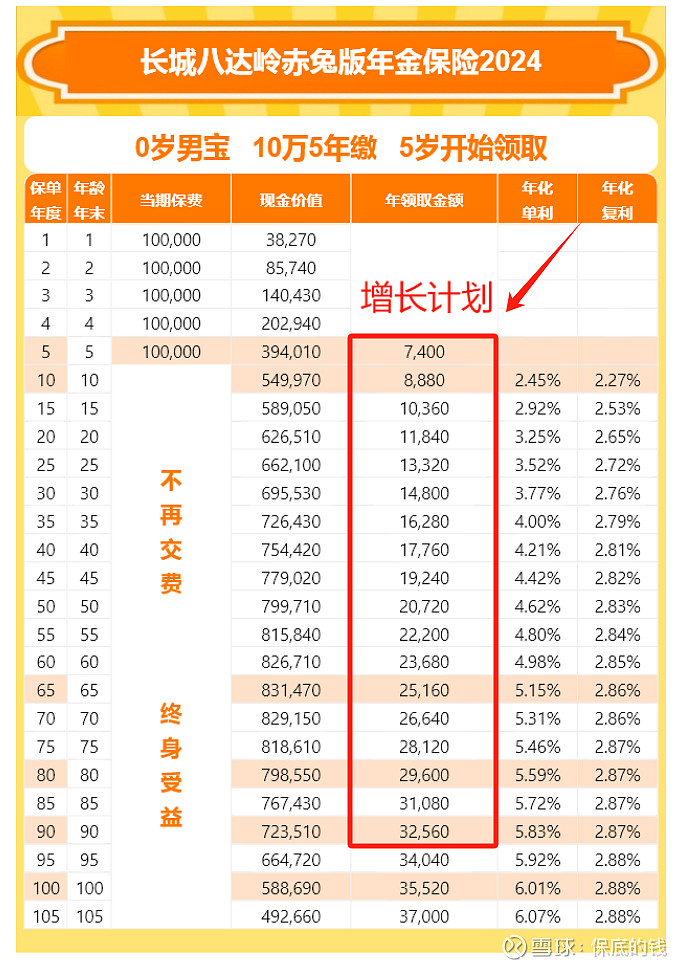

而小孩子买增长计划更能发挥优势,每满5年领取金额上涨20%,比如0岁买到90岁左右去世,如图,5岁-90岁一共领了85年的钱啊!而且期间领钱涨了17次!

而幸福和疾速计划呢,适合你有额外的需求。

幸福计划是60岁后领钱翻倍,前期愿意少领点钱,适合养老金少需要多攒点的朋友。

而疾速计划,领钱前5年就能收回已交保费的60%,适合想快速回本的,或者投保后第5-10年有大笔用钱的地方,比如正好是孩子读初高中、读大学留学,花钱多,可以用这笔钱覆盖开支。

以上是一些思路参考,因为它玩法多,肯定还适合很多不同的场景。

比如还可以选第7年,乃至第20年才开始领钱。

感兴趣的朋友,可以点下面链接预约保险顾问,让顾问做个计划表看看: