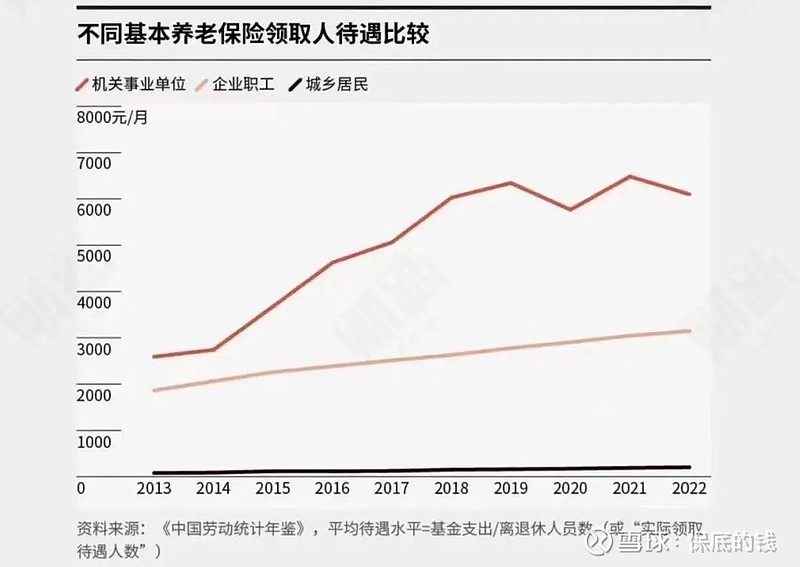

看到财新发的一张图,挺醒目的。

图中对比了不同人群的养老金待遇,

由上到下分别是:

机关事业单位,每月6000左右;

企业职工,每月3000左右;

城乡居民,每月几百块,不到1000。

怎么说呢。

对于养老金,大家是有一些共识的,比如体制内退休的养老金会多一些,比如农民退休金会少一些。

但是这么直观的对比,还是第一次见。

其实过去我写过很多养老金、社保相关的文章,比如养老保险能否一次性补缴,比如60岁没有养老金该怎么办,比如该怎么给60岁没退休金的老人买商业养老金,等等。

为的就是希望这一批养老金很少、甚至没有养老金的老人,能给自己准备上一份,不用因为养老焦虑。

像今天我又刷到一个求助帖说:

有个女生,爸爸不在了,妈妈60岁了,没有养老金,没啥劳动能力,

她现在手上有40万,想给妈妈准备个养老金,有两个方案,

一是买个老破小租出去,每月有900块租金;

二是补缴居民养老保险,一次性补缴9万,每月能领900块;

问大家怎么选好,有没有更好的方法。

像这个女生妈妈的情况很普遍,很多人也有类似的。

所以我今天干脆再写一篇养老金指南,希望能帮大家搞定爸妈的养老问题。

1

目前主流的养老金有两大类:一类是国家养老金,一类是商业养老金。

虽然现在都说老龄化严重,以后要延迟退休,养老金缩水,不知道能领多少钱,但这是对年轻人来说的。

对老人来说,现在买养老保险依然划算。

现在这批老人,正好是享受到国家养老金「时代红利」的一群人,养老金快连续20年上涨,一年领的比一年多,还没有延迟退休...

所以总的来说,我建议家里老人能补缴养老保险的,都尽量补上。

咱国家养老保险有两种,一种是城镇职工养老保险,一种是城乡居民养老保险。

它们最大的区别是,前者领钱更多。

目前的补缴政策是这样的。

城镇职工养老保险——

1,2011年7月1号之后第一次参保的,不能补缴,只能一个月一个月的交,交满15年;

2,2011年7月1号之前第一次参保的,到退休年龄时没交满15年,继续按月交5年,5年后还没凑够15年的,可以一次性补缴够15年。

所以老人如果60岁前没交过职工养老保险的,基本就是没法补了,往下看吧。

而城乡居民养老保险呢——

不同城市政策不一样,而且网上更新不及时,要到街道办或社区才能知道最新政策,我建议大家去社保局问个清楚。

主要有三种情况,

1,当地城市不支持补缴,比如我老家就不支持,我妈想补没法补。

2,当地城市允许60岁前补缴,比如湖南,但超过60岁就不能补。

3,不管小于60岁,还是超过60岁,都能补缴,比如成都。

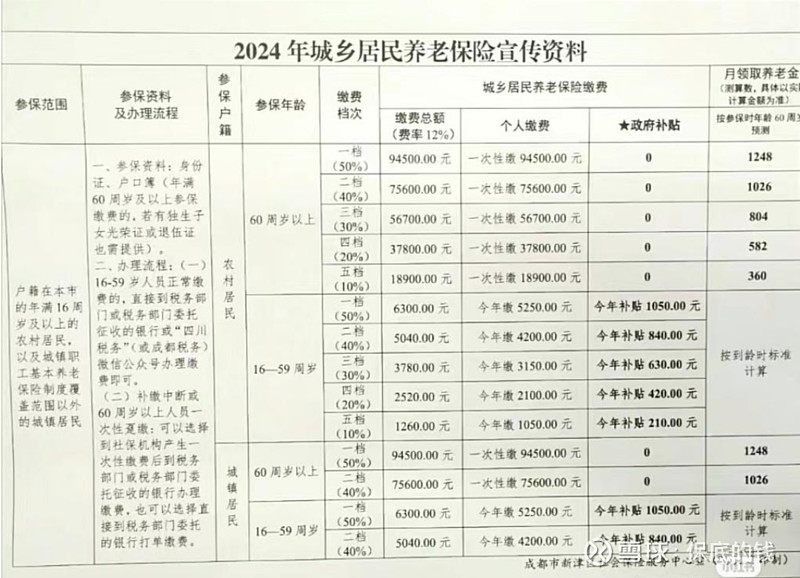

以成都为例,给大伙看一下怎么个补缴法。

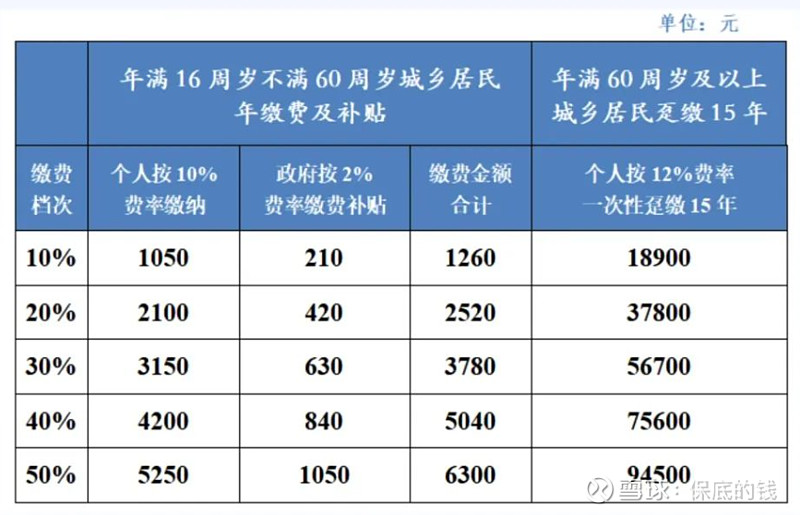

首先,没满60岁的,要一年一年交;等满60岁时,可以一次性补缴够15年。

缴费有5个档次,比如一次性补缴15年,可以自由选择交9.4万、7.5万、5.6万、3.7万、1.8万,交的越多领钱越多。

那领多少呢?

2024年是这样的,比如60岁一次性补交15年,交了94500元,每月能领1248元。

也就是说,领6.3年就能回本,6.3年之后领的全是利息。

这非常划算啊。

而且养老金是会每年上涨的,实际上回本时间更短。

当然,每个城市领钱不同,大家要根据当地的政策算一算,一般差距不会很大,回本时间在6-9年左右。

2

那如果老人补不了国家养老保险咋办呢?

比如说爸妈是农民,基本没交过社保,当地也不支持补缴。

这种情况可以看看商业养老保险。

说实话,这几年商业养老保险内卷的很厉害,啥产品都有,有一个劲领钱多的,有回本蹭蹭蹭快到不行的,有领到100岁不怕长寿的,也有怕活不久早提现的,还有吃利息本金一分不动的。

这么多产品对比下来,目前我最喜欢这两个:

1,不超过55岁,推荐安享颐生(青竹版)

比如55岁女买,每年交10万,交5年,一共交50万,

60岁开始领钱,每月固定领2168元,一直能领到106岁。

每月雷打不动的领一笔钱,这个月花完下个月还有,下下个月还有。

2,超过55岁,推荐吉享福

安享颐生虽然领钱多,但超过55岁买,最早只能65岁领,有些朋友会觉得晚。

吉享福的好处就在于,领取年龄固定在女55岁/男60岁,如果女≥55岁买、男≥60岁买,今年买明年就能领钱!

非常快。即使在缴费期也能领。

而且它用利息发养老金,本金可以一分不动。

比如儿女给爸爸买,爸爸60岁,每年交10万,交5年,一共交50万。

爸爸61岁就开始领钱,61岁领2400元,62岁领4800元,63岁领7200元,64岁领9600元,65岁和之后都领12000元/年,一直活着一直领,能领到105岁。

然后等老人去世时,这笔50万本金会作为身故赔偿金,赔给在世的儿女,相当于收回本金了,这些年一直领的是利息钱。

(身故赔偿金:已交保费和现金价值,哪个多赔哪个,所以最少拿回保费)

像有的朋友给爸妈准备了二三十万存款养老,但又不放心把钱直接给老人,怕他们被骗了,每月给钱的话,老人又不开心,说不想伸手向儿女要钱。

这种情况可以买吉享福,本金支配权(保单所有权)在自己手里,利息作为养老金发给老人,不管老人活多少岁都能领,等老人去世时,钱会作为身故赔偿金赔给我们,回到我们手里。

产品链接我放这了,感兴趣可以点链接预约保险顾问,让顾问做个方案看看:

最后想说,爸妈没有养老金是件挺头疼的事情。

我建议各位朋友爸妈没有养老金的,最好多跟爸妈商量一下怎么解决。

一方面是早点搞定爸妈的养老金,也是在为自己解决后顾之忧,以后就不用操心了,否则以后孩子大了、爸妈老了,两件事叠加在一起,真的会头大;

另一方面是即使我们不管,爸妈也会自己去研究,去买养老金,这时候就容易上当被骗啊,我妈之前就差点被骗了10万。。。与其让他们瞎霍霍,不如我们直接给搞定了。