给大家讲个两年赚154万的小故事啊。

前阵子LOF基金套利小火了一把,我对这方面内容关注挺多,偶然间发现证监会公布了一个操纵市场的处罚。

大意是说,有个老哥自导自演,左手倒右手买卖LOF基金拉高价格,然后卖出获利,两年赚了154万。

说白了就是坐庄。

坐庄本来没啥好稀奇的,这么多年一直都有。

但有意思的是啥呢?

这个老哥本金只有几十万。

以往我们提到庄家,想着怎么也得有个几千万上亿的资金量吧。

所以我就很好奇啊,这个老哥是怎么做到的?

研究后发现:

老哥会专门找平时没啥成交量的冷门LOF基金下手。

这种LOF基金有两种交易方式,一个是像大家买支付宝的余额宝一样,申购赎回,按基金净值原价成交;

一个是像买股票一样,在二级市场买卖,因为有炒作波动,可能买便宜了,也可能买贵了。

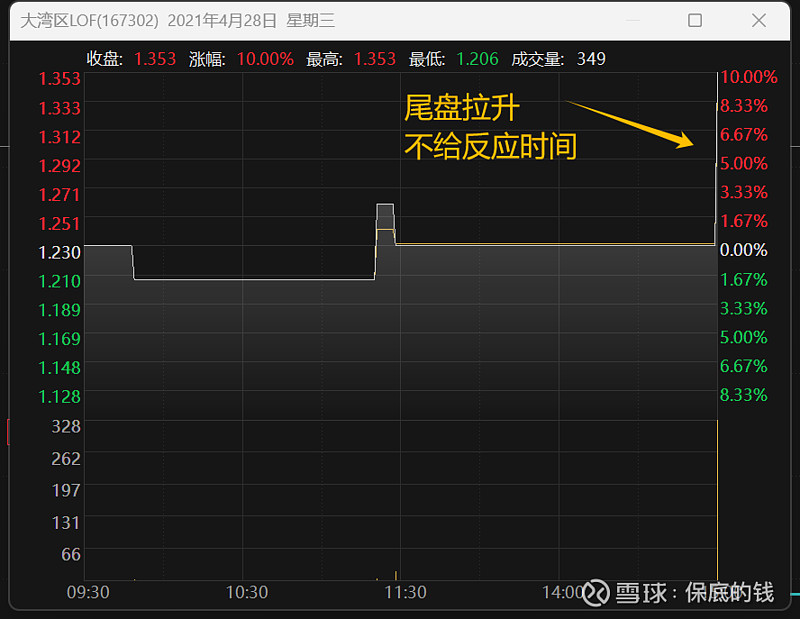

举个例子,167302大湾区LOF。

这个基金规模特别小,不到1000万,在二级市场几乎没人交易,很多时候一天成交额只有几千块。

老哥先按原价申购了这个基金。

申购的份额到账后,他再去二级市场买入,他用了好几个账户对倒,不断买入卖出,把价格抬高。

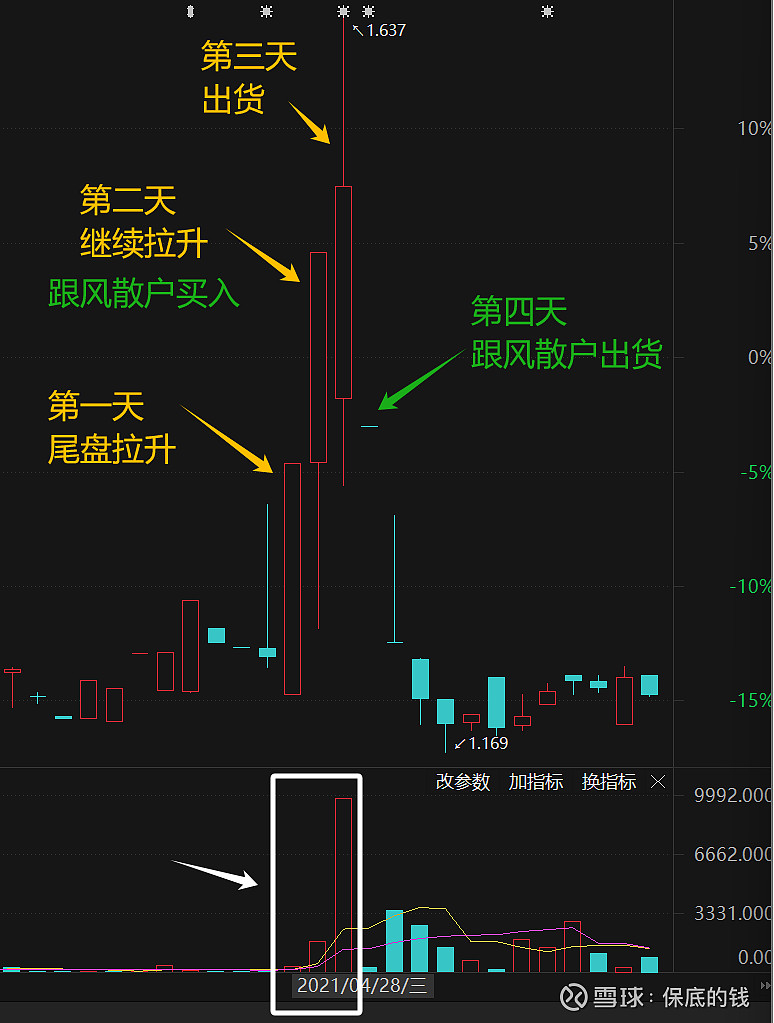

如图,第一天和第二天他都在忙着抬价。

黄色框框内是成交量,一下子蹭蹭蹭上去了,第一天金额4.7万,第二天25.9万,以前几乎都是0。

而抬价的目的是什么呢?吸引爱追涨的人过来接盘。

可能是纯粹跟涨,也可能是散户觉得有庄家在运作,想蹭一波快钱,总之出现其他人买入了。

这里有一个细节,为了限制大家集中在第二天买,老哥选择在第一天尾盘的时候抬价,涨停后股市也结束了,大家只能在第二天买入,如图:

这么做有啥用意呢?是为了方面老哥出货获利。

如果大家集中第二天买,以原价申购,按照规则,申购后t+2天才能在二级市场卖出,也就是第四天才能卖。

而老哥会在第三天卖出获利,如图:

第三天,老哥继续一边抬价,一边把之前买的基金都卖掉,把盈利收获囊中。

到这一步,老哥目的已经达成了,钱已经赚到了。

等到第四天,老哥停止抬价,以及其他人发现不对劲纷纷卖出时,价格会砸下来,一路跌停。

这时还有点成交量,可能是散户在继续买,想着博反弹,正好,老哥能继续出货,把剩下的卖掉。

卖不掉也没关系,按基金的净值赎回就好,反正二级市场的折溢价不会影响基金净值,亏损相对可控。

这么一套下来,怎么买、哪天买、哪天卖、卖不掉怎么退...考虑得妥妥帖帖。

你要说它有多高明吧,其实也挺简陋的。

但就这么简陋的一个套路却屡试不爽,老哥在2021和2022年两年时间里,用几十万的本金,前后操纵了31只基金,一共赚了154万。

据说老哥还是个小v,有点名气,以前宣传过这一套东西。

但是嘛,违法就是违法,不该做的事情不能做。

结局就是老哥被证监会抓了,赚的154万没收,额外再罚款307万,没一罚二。

然后还有个后续。

老哥为了减少罚款,说有好几个家里人最近生了重病,自己平时乐善好施经常捐款,本性善良,主动交代了几个没被发现的账户,还说以前违法更严重的只罚款一倍,没他罚的多,请求把罚款减少到一倍。

但证监会说考虑到他违法的严重程度,没一罚二没商量。

大概事情就是这样了。

我盘出来主要是好奇,想吃瓜,一个人吃瓜不如大家一起吃瓜。

希望今天这片瓜田,又让你们多了一个无用的小知识~

以及一个小提示,大家买基金时,记得别买规模小的,要买规模大的,尽量1亿以上,流动性更好,盘子大不容易被操纵,以及不容易被清盘。

ps

近期最推荐保险:

1,抵税保险:岁岁享

2,养老金:安享颐生(青竹版)/吉享福

3,大人买:重疾险/百万医疗险/意外险/定期寿险

4,小孩买:重疾险/百万医疗险/门诊+意外险

5,老人买:重疾险/百万医疗险/意外险

6,现成方案:大人/小孩/老人/年收入50万家庭