上次刚吐槽了保险公司,说现在养老保险都有一个bug。

就是最急需养老金的五六十岁老人,恰恰最难买。

要么超龄了买不上,要么最早65岁/70岁领钱,时间贼晚。

拿我妈来说吧,她买养老金时58岁,只能选择65岁领。

当然,我妈还是很开心的,毕竟多少有份养老钱了。

但我就想啊,如果能更早领钱就好了,60岁领会比65岁更有用,更有意义。

然后,居然,真的有这样的产品。

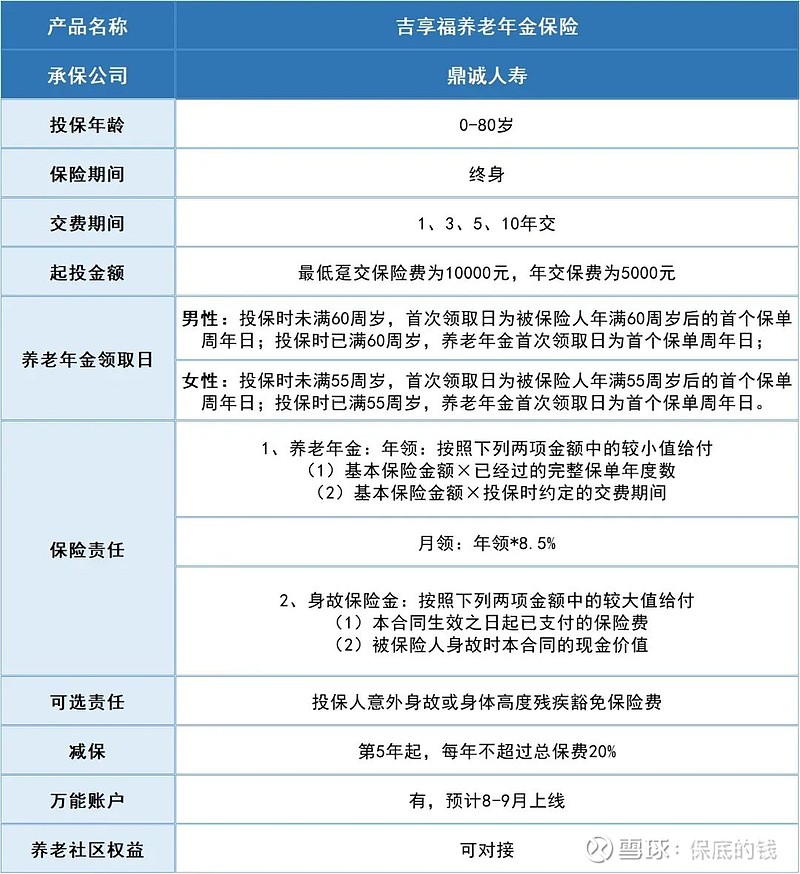

1

这个养老金跟我之前见过的都不一样。

首先,它可以说是专门为五六十岁老人设计的;

女性≥55岁、男性≥60岁买,今年买,明年就能领钱,即使还在缴费期也能领。

比如爸妈61岁,今年买,明年就开始领钱。

其次,它相当于用利息发养老金,本金是不动的,以后会退回来。

比如给爸妈买,买50万,爸妈每年固定领一笔养老金,一直活着就一直领。

如果某一天爸妈去世了,这50万会赔回给我们。

有没有觉得很像吃银行存款利息养老?

唯一不同的是,存款取狠了会花光,以及随着利率下降,利息缩水,养老金也会变少。

而这个产品,它是终身领取的,一直活着就一直领,最长到105岁,同时每年金额固定,不会缩水。

2

它的名字,叫「吉享福」

最大80岁能买,可以选择一次性交费,或者分3/5/10年交,门槛很低,一次性交费1万起,年交每年5000起。

领钱时间是固定的,女性55岁,男性60岁,

如果投保时女性≥55岁、男性≥60岁了,就今年买,明年开始领钱。

它领钱方式有点小特别。

如果你是分期缴费——

比如说,60岁男买,分5年交,每年交10万,一共交50万。

那他61岁就能开始领钱,

61岁时,领2400元,

62岁时,领2400*2=4800元,

63岁时,领2400*3=7200元,

64岁时,领2400*4=9600元,

65岁时,领2400*5=12000元,

66岁之后,每一年都是领12000元,一直能领到105岁。

然后呢,

如果到某一年去世了,比如活到96岁时去世了,不需要再领养老金了,保险公司会赔一笔身故赔偿金50万给在世的家人。

相当于把50万本金收回来了,本金一分钱没动,这些年在用利息发养老金。

(身故保险金是赔已交保费or现金价值中的最大值,65岁之后赔50万,61-64岁赔10/20/30/40万)

另外,

在领养老金期间,是一直有现金价值的,现金价值就是退保能到手多少钱,金额大家可以看表格里的数字。

如果有事要用钱,可以通过减保把现金价值的一部分钱取出来花。

(相对应的,减保后养老金额、身故赔偿金会减少,相当于提前取了一部分本金)

大概在投保第6年,累积领到的养老金+现金价值,就超过了已交保费,之后比保费多的钱都是收益。

算一下收益率,长期实际收益率,可达复利2.38%。

3

如果是一次性缴费,那就很简单了。

比如55岁女性买,一次性交100万。

她55岁就开始领钱,每一年雷打不动领26000块,一直活着一直领,领到105岁。

某一天去世了,比如活到98岁去世了,会赔一笔身故保险金100万给在世的家人,相当于把本金100万拿回来。

或者万一不幸早逝,比如70岁时生病去世了,或者意外去世了,也是会赔一笔身故保险金100万给在世的人,能拿回本金。

中途如果急用钱,可以减保把现金价值的一部分钱取出来花。

用累计已领养老金+现金价值,算一下实际收益率,到100岁时是复利2.6%!比上面的例子还高。

4

另外让我很惊喜的是,吉享福有一个可选责任叫「投保人意外身故或意外高残豁免保费」

这玩意有啥用呢?

比如说儿女给老人买,每年交20万,交5年,一共交100万。

万一刚交了两年保费,儿女不幸因为意外去世了,或者高度残疾了,

剩下三年保费60万都不用交了,保险公司给免掉了,算你交过了,

但老人依然能继续领养老金,而且是按交了100万的钱来领,

等到八九十岁,老人寿终正寝了,依然会赔一笔身故保险金给在世的家人,而且是按100万赔。

我觉得这保障很实用,重点是也便宜,每年多交几十块-几百块就能搞定。

总的来说呢,

买养老金,不管是给自己买,还是给老人买,

如果年纪小于55岁,我推荐你们买上次说的安享颐生,领钱很多,

超过55岁的话,推荐看今天说的吉享福,领钱很快,最快今年交明年就领养老金,同时老人身故后会赔一笔钱给在世的家人,相当于吃利息的概念,本金一分不动,用利息发养老金,不需要发了就收回本金。

感兴趣的朋友,可以点下面链接预约保险顾问,让顾问定制一个方案看看,或者也可以自己测算一下领钱金额: