关于4月的货币数据,大家也比较关心,毕竟4月M1狭义货币同比下降1.4%,是有统计以来第二次出现负增长。

4月M2广义货币同比增长7.2%,也是有统计以来最低增速。

这看上去确实会让人比较担心,但也没有一些人渲染得天都要塌了的感觉。

货币数据不好,我们也是需要正视,但也不要过度悲观。

我们更多是需要正视导致4月货币数据不好的一些原因。

具体本文会来综合分析,欢迎点赞支持。

(1)M2广义货币

首先简单介绍一下M1、M2、社融这些名词的概念,方便看懂本文。

我们货币数据分三个层级:

M0,代表流通中的现金,是大家随时可以花的钱。

M1是狭义货币,是M0加上企业的活期存款,是居民和企业随时可以花的钱。

M2是广义货币,则是M1+居民储蓄存款+企事业单位定期存款,基本包括大部分货币。

但需要注意,我们的M2数据是不包括理财产品,这点对解读本次4月货币数据很重要。

各国的M2、M3数据定义各不相同。

比如,美国的M2数据就不包括超过10万美元的大额定期存款,也不包括海外庞大的美元,所以美国M2数据都比GDP要少。

美国的M3才包括大额定期存款和海外美元,所以美国M3规模就十分庞大。

我国M2是偏向货币总量,而美国M2是偏向现金。

美国的货币总量得看M3,但美国2006年就停止公布M3,当时M3规模是103万亿美元,现在美国M3规模起码超过250万亿美元。

而美国最新M2数据才20.8万亿美元,可见美国的M2和M3是有很大差别。

不能拿我国的M2去和美国的M2对比。

我国的M2定义,是介于美国的M2到M3之间。

2018年,央行还调整了M2统计口径,把货币基金纳入了M2统计,这是因为过去十年来,国内货币基金市场规模飞速发展,目前规模已经达到12.8万亿元。

而货币基金普遍有随存随取的特点,属于类现金资产,所以M2把货币基金纳入统计,才能更准确反应国内的货币总量。

不过,截至目前,我们M2数据还没有包括理财产品,因为理财产品更多属于投资品,而不是定义为货币属性。

了解这些,我们才能明白这次M2增速下降的主要原因。

其实相比M1同比下降1.4%,这次M2同比增长7.2%会更引人关注,因为这是过去20多年来的M2最低增速。

2017年之前,我们货币增速基本常年保持10%以上的增长。

但随着2018年GDP增速开始下行,我们货币增速也开始放缓。

2018年去杠杆,M2增速一度低至8%,这已经是相当低的水平。

但这次M2增速是降到7.2%,比2018年更低。

但我们现在又没有像2018年那样去杠杆,过去两年还一直在降息降准,整体维持宽松状态,那么导致这次M2增速大幅下降的原因是什么呢?

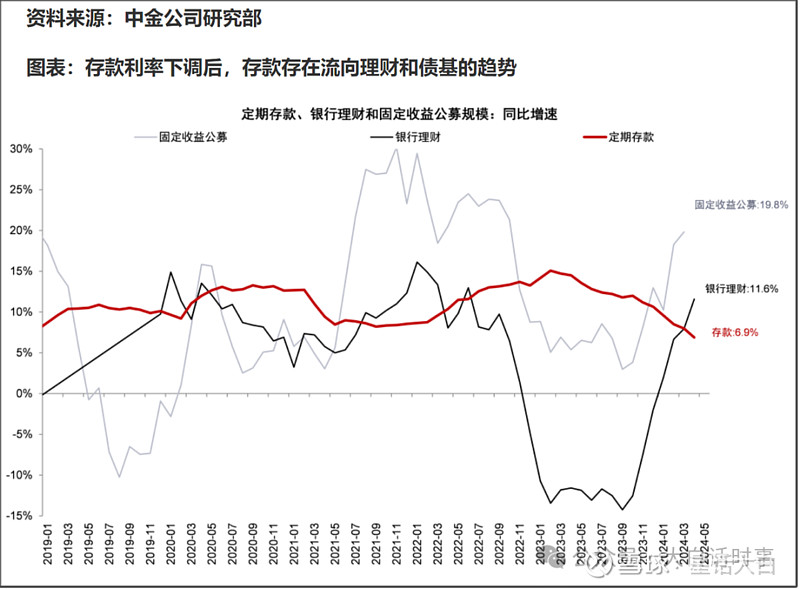

这跟存款减少,而理财产品规模大幅增加有关。

过去两年,一年期LPR利率是数次下调,从2021年的3.85%利率,已经下调到3.45%;

贷款利率下调,那么存款利率自然也会下调。

但之前银行为了揽储,会通过“手工补息”的方式,来突破存款利率自律上限。

“手工补息”是系统无法自动完成结息的情况下,采用手工计息的方式为客户完成补充计息的交易。

“手工补息”本来是银行对业务操作失误的一个勘误环节,近年来却被部分银行,特别是大型银行用于高息揽储。

4月初,市场利率定价自律机制发布的《关于禁止通过手工补息高息揽储》的倡议,要求银行不得以任何形式向客户承诺或支付突破存款利率授权上限的补息。

这使得4月份,银行就很难来“变相”突破存款利率上限,现在银行的存款利率都很低,对居民和企业的吸引力。

比如,某银行1年期定存利率才1.95%,而当前货币基金的年收益率也有1.8%,那存1年定期,还不如存货币基金,毕竟货币基金还有随存随取的优势。

再加上今年以来,我们国债收益率持续下降,由于债券价格和收益率是反向关系,国债价格就是持续上涨,这意味着国内债券市场整体走牛,债基收益率就会上升。

而很多R2级别的理财产品主要就是锚定在债基上,所以国债收益率持续下行,会让一些R2理财产品收益率比较稳定可观。

所以,当前有定期存款需求的人,不少就会转投一些理财产品。

据一些机构测算,2024年4月理财规模环比增长约2.3万亿元,至28.63万亿元;

2023年4月是环比增长为1.26万亿元,可见4月理财产品的规模是出现大幅增长。

而4月单月存款大降3.92万亿元,其中有2.3万亿元就是流入到理财产品。

从下面这张图可以看得更明显,2022年11月,由于国债收益率上涨,国债价格下跌,让债基市场大跌,很多银行理财产品因此出现短期亏损。

于是当时银行理财产品出现赎回潮,让理财产品规模大幅下降。

不过,从去年11月开始,由于存款利率持续下降,银行理财产品规模再度快速上升,目前基本回到2021年大跌前的状态。

所以,当前一部分银行存款流向理财产品的趋势还是比较明显。

但因为M2数据里是不包括理财产品,所以一部分存款流向理财产品,是4月M2增速大幅下降的主要原因之一,当然并不是全部。

4月M2是环比减少了3.6万亿,即使加上这2.3万亿理财产品,也还是环比下降1.3万亿,但显然环比下降幅度就会小很多。

(2)M1狭义货币

M2数据还能说主要是因为存款搬家。

但M1数据同比下降,更多还是因为一些客观经济因素。

M1的构成85%是单位活期存款,企业活期存款正常也不会拿去买理财。

据报道,过去M1增长较快,主要是居民购买新房形成的预售资金、地方融资平台的资金沉淀等。当前,房地产发生重大转型、地方化债推进较快,会导致相关主体的活期存款较少。

在2016年房地产顶峰时期,M1增速一度达到25%,但在2018年开始去杠杆后,M1增速就快速下降至0.4%,2021年1月也一度出现过-1.9%的同比降幅。

所以,当前M1增速长期低迷,主要原因就是房地产寒冬。

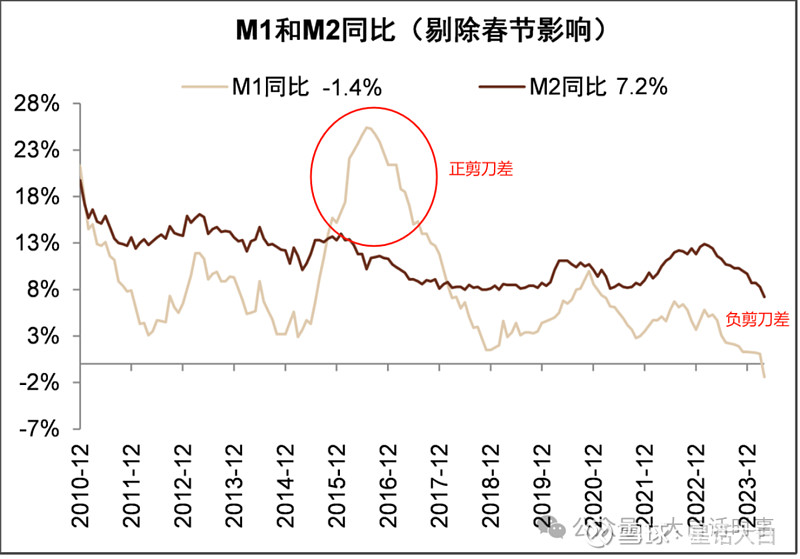

包括被人们提得比较多的M1-M2剪刀差扩大,也跟房地产寒冬有关。

所谓M1-M2剪刀差,就是把M1同比增速减去M2同比增速。

我们知道,M2=M1+居民储蓄存款+企事业单位定期存款。

那么M2扣掉M1,剩下的就是“居民储蓄存款+企事业单位定期存款”。

所以,M2规模是肯定高于M1,这里说的剪刀差,是增速的对比。。

当M1增速高于M2增速,是正剪刀差,说明市场上的“活钱”比较多,经济和金融就会比较活跃,表明人们投资意愿增强。

当M1增速低于M2增速,是负剪刀差,说明市场上死钱比较多,经济和金融就会比较萎靡,人们投资意愿较弱,更愿意把钱存起来。

过去20多年,我们几个经济过热时期,都是正剪刀差。

比如2000年、2007年、2010年,都是M1增速高于M2增速。

近的来说,2015年-2016年,当时处于楼市过热时期,M1-M2剪刀差就是正的。

2017年开始,M1-M2剪刀差一直是负的状态,但在2019年,M1-M2剪刀差有收窄趋势。

不过2020年疫情爆发后,M1-M2剪刀差再度扩大。

特别是2021年开始,我们数次降息降准来放水,但M2增速虽然上去了,M1增速却比较低。

这意味着,人们过去两年的投资意愿很低,会变得更谨慎。

2022年存款新增量达到26.26万亿元。

2023年存款新增量达到25.74万亿元。

这都说明人们更倾向于存钱,而不是投资。

所以,为了让存款从银行储蓄中挤出来,过去两年才会持续挤牙膏式降息。

5年期LPR利率也从4.65%,降至现在3.95%;

所以,这大概就是一个调控路径。

降低贷款利率→存款利率跟着降→存款逐步流向理财产品→理财产品的钱流向债券市场→支撑企业融资和政府融资。

从这个角度来说,M2数据下降,是一个比较正常的调控结果,属于货币的结构性变化。

当然,降息降准是肯定会扩大货币总量,只不过因为当前M2统计是不包括理财产品,才会导致降息降准后,M2增速反而下降。

其实,从宏观经济长远来看,M2增速持续下降,也是一个必然的趋势。

M2增速大致上是需要匹配GDP增速。

其实大家需要认清一个现实,我们GDP增速已经从2015年之前的8%以上的常态化增速,已经逐步下行到5%的常态化增速。

这意味着,我们的货币是需要慢慢朝着5%的GDP常态化增速靠拢,才能让货币增速跟GDP增速相匹配。

以前8%的GDP增速,需要两位数的M2增速。

现在5%的GDP增速,那么M2增速就会慢慢下降到7%以内。

不可能只靠大放水就让GDP重回8%以上的增速,这是不现实,也是不健康的。

所以,我之前有很多篇文章和视频,都是在跟大家做预期管理,不要觉得M2会一直维持两位数增长,要做好M2增速下降的准备。

这需要大家有一个适应和接受的过程,没必要一看M2增速下降,就感觉天要塌了,还是要保持平常心。

我们不可能永远都保持超高速发展,随着我们体量已经达到巨大规模,要继续保持高速增长难度会越来越大。

所以,GDP增速下行是一个长期趋势,对此我们要做好预期管理。

现阶段,确实不要指望我们会去大水漫灌,顶多只是适当、挤牙膏式放水。

毕竟当前是我们和美国在金融战阶段,放不放手,不单单是要考虑国内经济,还得综合考虑汇率。

美国现在正在集中做空日元,我们也需要考虑人民币是否会被波及的可能性。

所以在这个节骨眼,我们对于放水肯定是会比较谨慎的。

但在需要的时候,比如今年拟定要发行万亿超长期特别国债,那么大概率是会在发行时,有一些配套的货币政策去“护航”来定向放水,避免对债券市场造成太大流动性冲击。

但这种定向放水,不会起到大水漫灌的效果。

每次我们稍微有一些放水动作,总有一些人基于自身利益去鼓吹大水漫灌,制造大通胀的焦虑氛围。

但你看他们鼓吹大水漫灌这么多年,M1和M2却在持续下行,这显然完全不是他们说的超级宽松环境。

忽视经济发展的正常周期规律,一厢情愿去基于自身利益发声,很容易因为屁股决定脑袋,而得出南辕北辙的结果。

我们当前处于经济转型周期,在不断降低经济对房地产的依赖,那么房地产寒冬必然会反应在宏观经济数据上,而且我们低端制造业在向高端制造业转型,这个过程也是会伴随着阵痛。

我们放水来刺激经济,更多是来尽量减轻经济转型所带来的阵痛,而不是说能只靠放水,就能让我们经济转型避免阵痛,甚至一下子就进入到过热状态,这个显然不太现实。

现在国际局势复杂多变,各类地缘风险层出不穷。

晚上美国才刚宣布进一步提高对自华进口的电动汽车、锂电池、光伏电池、关键矿产、半导体以及钢铝、港口起重机、个人防护装备等产品的加征关税。

在外部还充满不确定性因素的状况下,人们趋向于谨慎,而不是乱花钱,这是人之常情,不用去苛责人们不积极消费、不积极投资。

降低风险,本就是对个人来说应该做的事情。

不能要求普通人在这种大环境下,还要去加杠杆盲目消费和投资,这是不负责任的行为。

这也属于宏观和微观的矛盾。

所以我一直强调,我们当前所面临的很多经济和金融问题,并不是单靠大放水就能解决的,更多还是要去解决这个传导问题。

不要有放水解千愁的想法,不解决传导问题,放水再多,也只会让资金在金融体系里空转的问题更严重,会引发更严重问题。

所以,M2增速下降,实际上也是在挤金融体系水分,把一些空转资金挤出来。

这样未来我们再去定向去放水,才能更加精准有效。

最后再老调重弹一下,我们做好预期管理,提高风险意识,不是去盲目悲观,而是在重视短期风险的同时,也要对长远未来保持信心。

我们要重视客观的经济周期规律,但也要明白,面对经济低谷周期,可以靠时间去熬过经济低谷周期。

经济不会一直繁荣,也不会一直低谷,总会周期切换。

在有提前准备的情况下,才能在走出经济低谷周期时,去第一时间抓住机会,转危为机。

今天文章就到这里,另附每日短评《美台船只“意外相遇”;普京将于5月16日至17日对中国进行国事访问;纽约时报:美国患上了“中国焦虑症”》

我是星话大白,欢迎点右下角“在看”支持。

我不接广告、不加人、不荐股。

要注意骗子假冒、提高防骗意识。

原创不易,多谢赞赏支持!