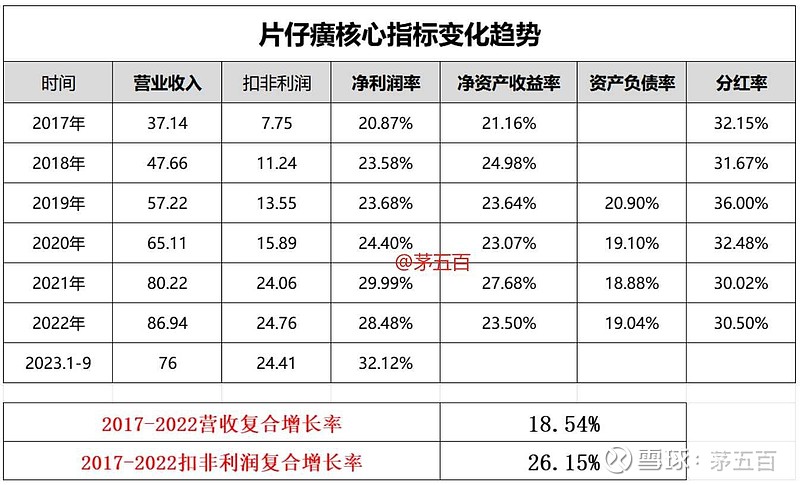

近五年片仔癀利润翻了三倍多,复合增速26.15%,相比之下,白药的增长显得十分乏力。

为什么片仔癀长期高估值?人家的净资产收益率(ROE)长期稳定在25%左右,确实稳的一批,极具茅台的气质。

2022年片仔癀业绩放缓,加上大盘不行,戴维斯双杀,吹起来的股价泡沫也破了,现在看水分挤得差不多了,按照今年的业绩估算,现在市盈率35倍左右,不能说便宜,但值得重视看看了!

至于白药,目前估值够低,一旦找到新的增长点,股价肯定有明显反应。

长期来看,稳定增长的业绩才是王道。$片仔癀(SH600436)$ $云南白药(SZ000538)$ $广誉远(SH600771)$