相信这么多天以来,很多人都在关心一个话题,那就是为了推行贷款利率市场化,房贷利率要“换锚”了,笔者也看了很多解释房贷转换LPR的文章,但是有一点一直没看到,那就是:选LPR+加点数以后相比以前的浮动比例是变大还是变小了?今天就来聊一聊!

之前听到有些人在得知消息以后,二话不说就选了浮动利率,其想法的缘由自然是看好未来降息,银行给个便宜占,不占白不占!

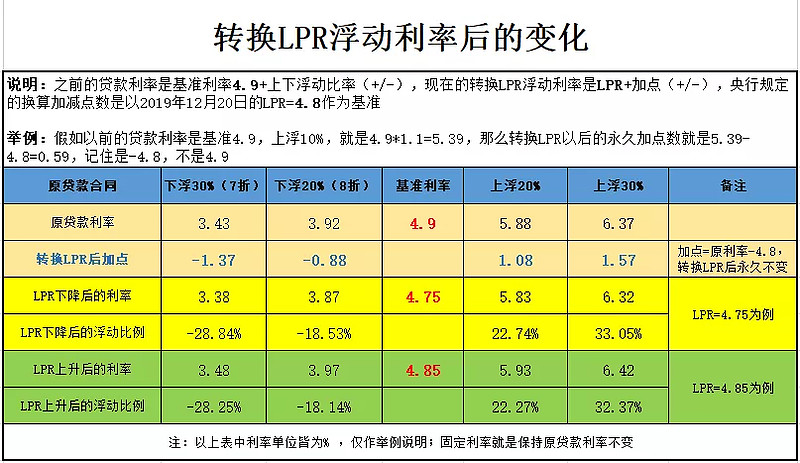

那么真的就有便宜可占吗?关于转换LPR加点后浮动利率模式的计算方式,很多媒体平台都有相关介绍,这里也就不再多说。直接看表说话![]()

上表是笔者草算,欢迎批评纠正!从表中可以发现,单纯从选择LPR+加点数模式以后相比以前的浮动比例来看,不管LPR以后是升是降,相比原始贷款合同,打折的幅度变小了,上浮的幅度变大了!

什么意思呢?就是相对过去的基准利率+上下浮动比率,现在变为LPR加点后,不如以前的划算了!为什么?因为以前是上下浮动比率不会变,现在变加点数,永久的单纯加点数不变,在LPR的变化过程中,加点数/LPR(也就是打折或上浮的幅度)也在变化!而新的房贷利率定价不再实行上下浮动比例了,而是加点数,如果只换基准利率,按LPR+浮动比例的话,怎么看都要比加点要实惠的吧!

另外一个重点,就是转换LPR浮动利率是LPR+加点(+/-),而央行规定的换算加点数是以2019年12月20日的LPR=4.8作为基准的,不是4.9哦!不是4.9哦!不是4.9哦!莫名的加点数就永久多了个+0.1,罪魁祸首,不得不说有点坑啊!但也没办法就认了吧!

央行规定2020年的贷款利率暂时维持之前不变,选择4.8,被薅了0.1个点的羊毛就不说了。仅从绝对值看,转换LPR以后很清楚的就是:LPR是基准利率,LPR下降,利率下降,LPR上升,利率上升。那么我们来说那到底是选择固定利率维持原利率不变呢还是浮动利率呢?

首先,要考虑的是剩余还款周期。一年内的不能转,考虑到目前的降息趋势,肉眼可见未来的一段时间内LPR下降概率大,这时候都有利,起码5年左右及以内还款期的大可以放心选择浮动利率。

其次,看你对未来降息的预期。长远的20/30年剩余还款期的,未来谁也说不清楚,存在不确定的波动风险!如果选择浮动利率,一旦LPR上调,则意味着比过去负更多的利息!这就要看你对未来降息的预期了!很多人说负利率时代要来,赶上欧美,低利率不说好坏,最重要的是你有没有考虑到欧美的国情,福利政策不同,决定了他们不要大量存款,利率高没用啊!

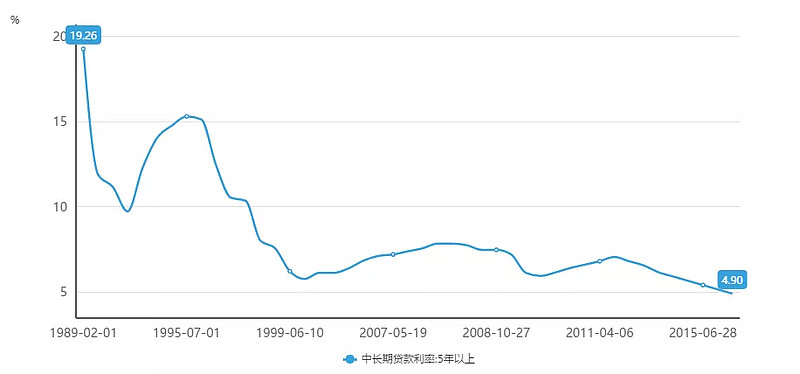

另一个点就是全球利率几十年来都是下降趋势,虽然也会有反弹波动,但是幅度也不会太大!那中国后边的降息空间还有多大呢?要不要考虑下通胀因素呢?一旦通胀加剧,加息到来,就要多付利息了!所以本身利率打折很多的其实选择固定也很不错,至少规避了通胀加息的风险!当然凯恩斯也说了,长期看,我们都要死的,利率长期走低几乎是一定的!结论自己判断吧!

这样看,短期有利,未来说不好,考虑到通胀和货币贬值因素,无论选择哪个,影响其实也没那么大,最重要的是提升自己的赚钱能力,经济实力说话。最坏的情况不过是选择浮动利率,而且本身上浮加点也很高,LPR万一又升了,大不了我提前还款呗!一切的前提都是家有余粮心不慌!