欢迎朋友们🤝🤝,我是阿攀哥🌹☕️

今天我们聊聊和找工作相关的,在线招聘行业,以及本文的主角—同道猎聘[06100.HK]。

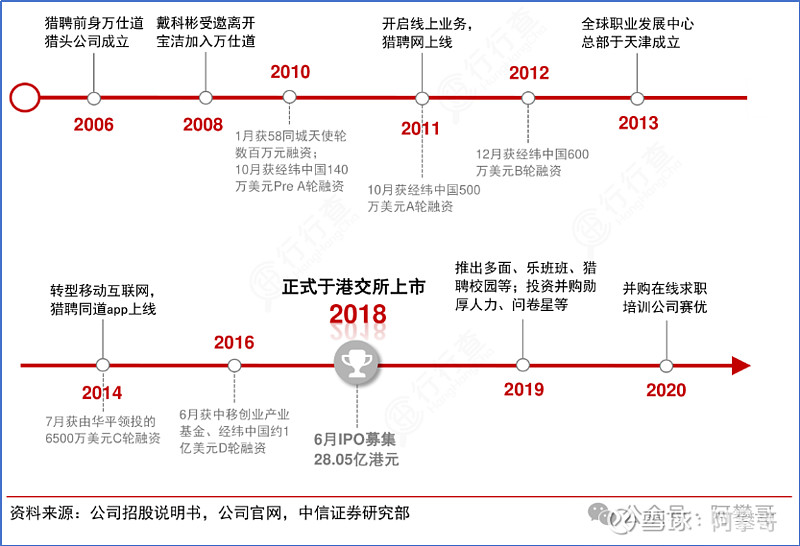

猎聘发展历程如下图,

2018年6月29日,猎聘在香港联交所上市,首次公开发售的所得款项净额约为28.5亿港元。

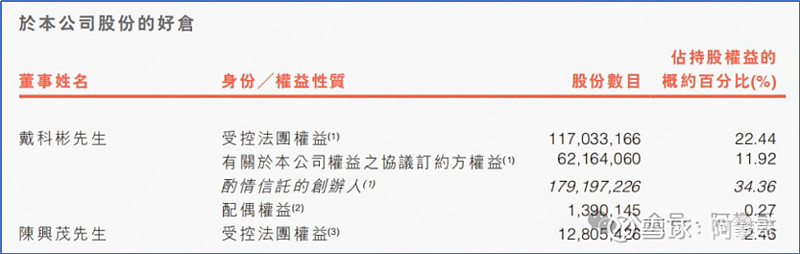

公司实际控制人戴科彬,43岁,于2003年7月至2008年2月于宝洁公司大中华区营销部担任品牌经理,直接和间接合计持有公司68.99%股权。

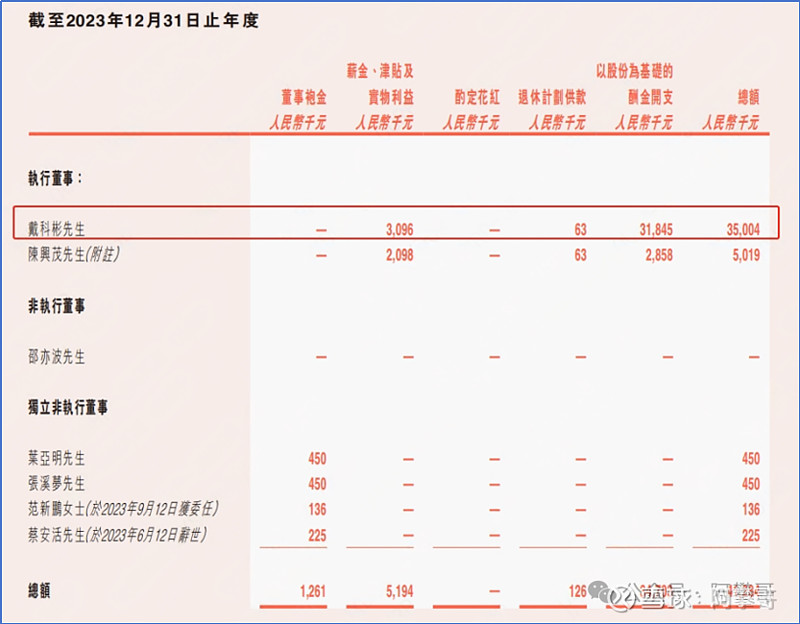

公司的业绩这么拉垮,股价长时间低迷,戴总还给自己发了3184.5万元的股权激励,这个吃相是不是有点那个啥。

一、财务分析

截止2024年3月31日,总资产44.23亿,其中银行定期存款1.71亿(非流动)、其他流动资产7.44亿(主要是理财产品)、银行定期存款13.08亿(流动)、现金和现金等价物5.34亿,类现金资产合计27.6亿。

2023年10月17日,猎聘向花旗环球金融公司认购由CitigroupGlobalMarketsHoldingsInc.发行、金额为50,000,000美元的保本固定收益型理财产品一年期CGMFL固定利率票据(「该票据」),年利率为5.80%。

该票据的发行日期为2023年10月24日,到期日为2024年10月24日。

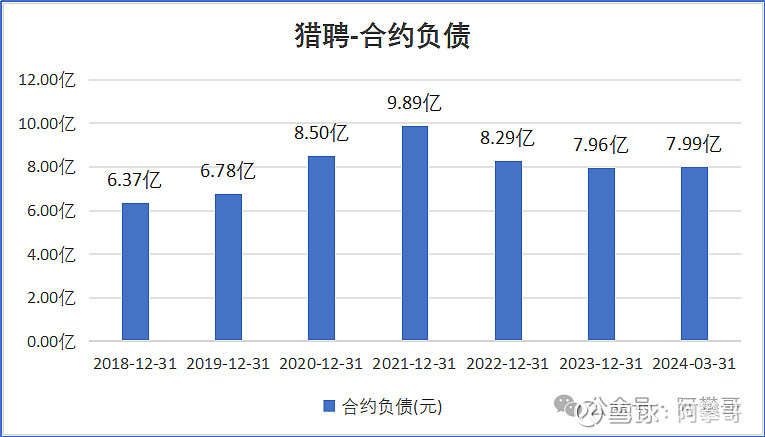

资产负债率28.4%,总负债12.57亿,其中合约负债7.99亿,应付账款和其他应付款3.07亿,计息借贷0.39亿。

净现金资产27.21亿(27.6-0.39),类现金资产-总负债=27.6亿-12.57亿=15亿。

截止2024年5月30日收盘,公司市值14.8亿港币,约13.7亿人民币,显著低估。

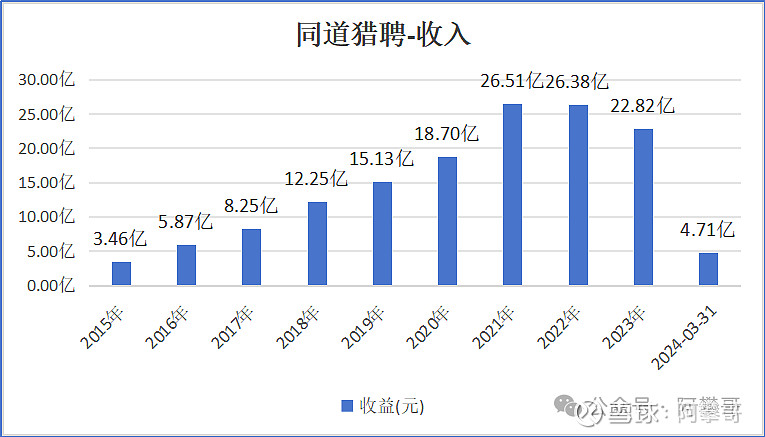

收入从2015年的3.46亿,稳健增长至2021年顶峰的26.51亿,之后开始下滑。

2023年度,向企业用户提供人才获取及其他人力资源服务收入20.22亿,占比88.6%;向个人用户提供人才发展服务收入2.58亿,占比11.3%。

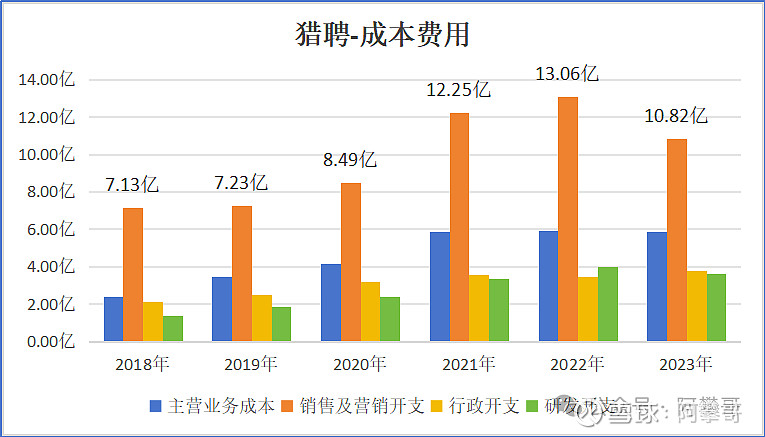

成本费用中开支最大的是销售及营销开支,最近3年都在10亿以上。

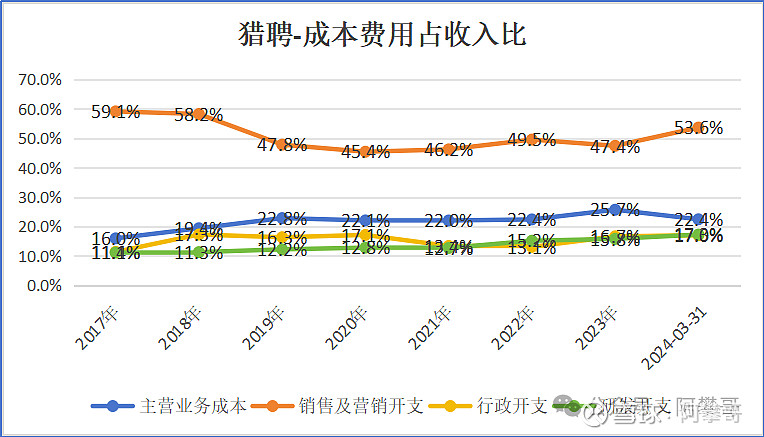

截止2023年末,主营业务成本占收入22.4%,销售及营销开支占收入53.6%,行政开支占收入17%,研发开支占收入17.3%。

销售费用率上升,主要系证书培训服务以及品牌活动导致营销开支增加、新增线上营销方式以及销售人员的增加。

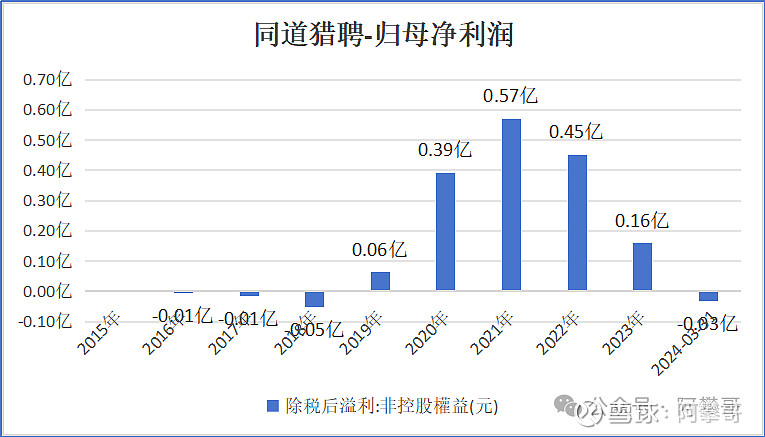

归母净利润在盈亏平衡线上挣扎。如果销售费用压缩一两亿,利润就出来了。

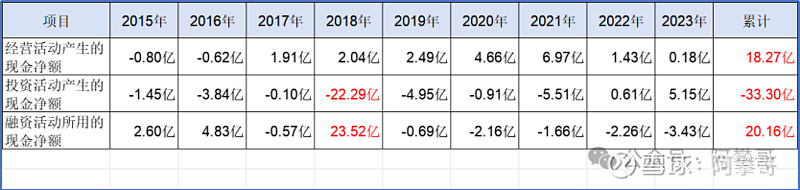

从2015年至2023年,累计产生的经营活动产生的现金净额18.27亿,投资活动产生的现金净额-33.30亿(2018年买的理财产品),融资活动所用的现金净额20.16亿(2018年上市融资)。

猎聘上市至今5年了,从未分过红,一毛不拔,铁公鸡。

截至2023年12月31日止年度,猎聘在联交所购回合共11,357,000股猎聘股份,总代价约为105.5百万港元(未扣除开支),回购均价9.29港币/股。

2024年6月4日,猎聘收盘价2.82港币,较回购均价下跌69.6%((9.29-2.82)/9.29)

二、业务分析

猎聘在2023年度报告开篇部分的主席报告:

2023年我们迎来了全面开放,但同时也感受到了宏观经济恢复和微观企业经营、组织结构调整的错配,这给整个招聘行业,尤其是白领招聘带来了严峻的挑战。

受益于线下场景的修复,以餐饮酒旅、交通物流为代表的城市服务业蓝领岗位招聘需求恢复较为明显;

但以互联网、房地产、金融等为代表,占经济体量和就业容量较大的行业,白领招聘的需求仍然承压。

从城市看,职位逐渐从一线城市向新一线城市和二线城市转移。

从职类看,企业更偏向业务和市场类职位的招聘,中后台等职能类岗位的招聘有所减少。

2023年人才在招聘市场相对活跃。一方面,越来越多的人才被品牌、薪资、相对稳定的工作环境所吸引,投递头部企业和体制内单位。另一方面,部分求职者逐渐厌倦激烈的竞争,转而选择形式更为自由的灵活就业。

相比更加活跃的初级人才市场,中高端人群对职业变化仍较为谨慎,工作的安全感仍是重要的考虑因素。

猎聘财报中的这段话是大部分打工人的嘴替。

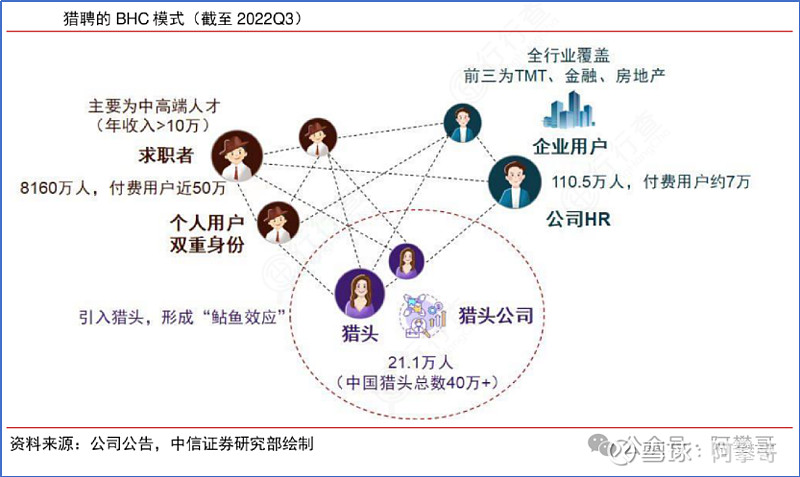

同道猎聘是国内中高端在线招聘龙头,通过开创性地将猎头引入其生态系统,激发“鲇鱼效应”,实现BHC三方触达和平台活跃。

B端:面向企业用户,公司主要推出了基于SaaS的订阅式服务和交易式猎头辅助闭环产品。

其中,猎聘企业版为主要SaaS产品,通过提供职位发布、求职者推荐、数据看板、职位共享等功能,帮助企业更加高效便捷地完成招聘;而交易式闭环产品通过促成候选人面试及入职后进行抽成;

此外,基于人力资源服务链条,公司推出多面、勋厚人力、乐班班等产品,向企业提供视频招聘服务、灵活用工SaaS解决方案、企业员工培训与测评等相关服务。

H端:面向猎头,公司推出免费SaaS产品诚猎通,为猎头提供职位发布、简历管理、面试等服务;同时,在猎头的辅助下,公司向企业完成候选人面试或入职交付、收取服务费后,将与猎头进行分成。

C端:面向个人求职者,公司主要提供就业咨询及专业技能培训服务,为个人求职者提供简历优化、简历代投、专业技能培训、面试辅导、职业规划等服务。

截止2023年末,上表数据有3个看点:

1、猎聘累计注册用户9500万人,年度个人付费用户数10.26万人,付费率0.11%

(10.26/9500),这个渗透率也太低了啊,显然大部分求职者喜欢白嫖。

2、年度注册个人用户平均年薪19.13万元,妥妥的高薪白领。

3、累计验证企业用户数目129.38万家,累计职位发布数目830万个,累计平均每家公司发布6.42个职位(830/129.38)。

年度新增职位发布数目381万个,年度平均每家公司发布2.94个职位(381/129.38)。

三、行业分析

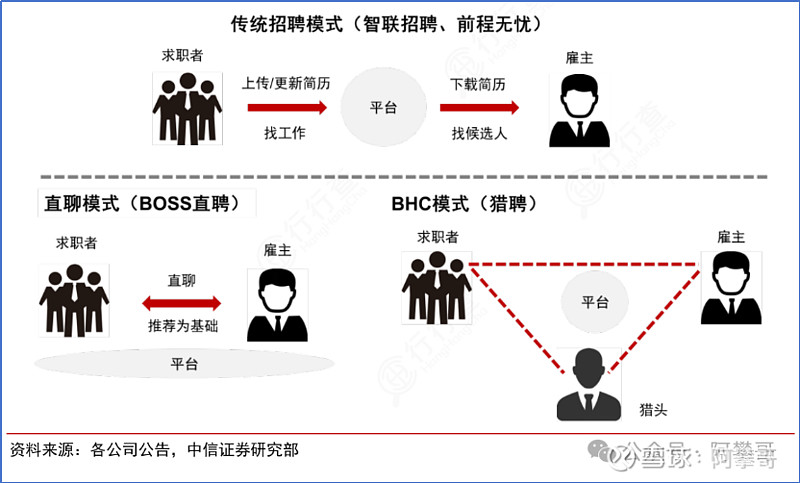

在线求职招聘行业可细分为综合招聘、垂直招聘、在校生招聘、社交招聘等众多领域。

传统招聘模式与直聊、BHC模式对比如下:

科普一下TGI(TargetGroupIndex)指数,

TGI指数是反映目标群体在特定研究范围(如地理区域、人口统计领域、媒体受众、产品消费者)内的强势或弱势的指数。

TGI指数=[目标群体中具有某一特征的群体所占比例/总体中具有相同特征的群体所占比例]*标准数100。

例如,将某地区15-24岁的人作为目标群体,将去[电影网站A]看电影作为相同特征;若该地区15-24岁的人中,有8.9%的人去过[电影网站A]看电影,而在该地区总体人群中,有6.6%的人去过[电影网站A]看电影,则[电影网站A]在15-24岁人群中的TGI指数是134.9(8.9%/6.6%×100),其数额越大,就表明目标群体吻合度就越强势。

TGI指数表明不同特征用户关注问题的差异情况,其中TGI指数等于100表示平均水平,高于100,代表该类用户对某类问题的关注程度高于整体水平。

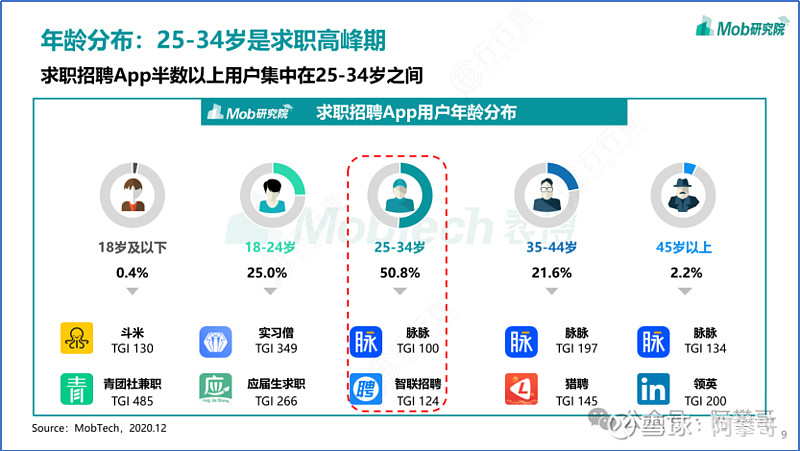

25-34岁是求职高峰期,求职招聘App半数以上用户集中在25-34岁之间。

猎聘大部分用户年龄分布在34-44岁之间。

猎聘用户主要分布在一线及新一线城市。

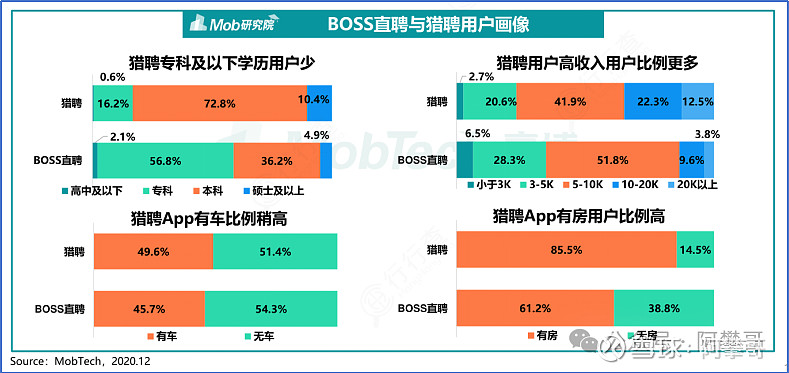

猎聘用户学历大部分是本科、硕士及以上学历。

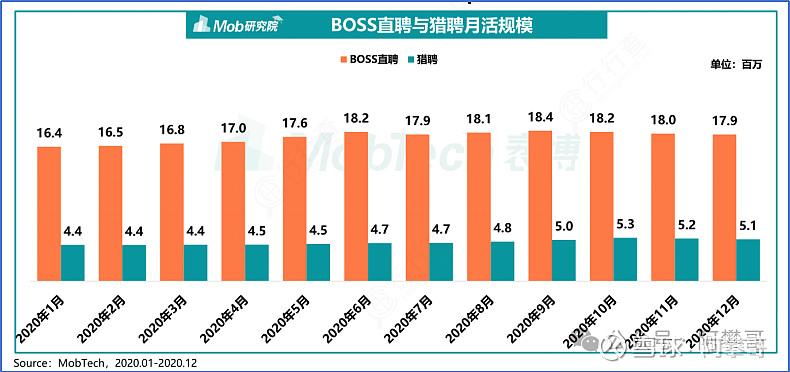

BOSS直聘月活规模遥遥领先,BOSS直聘用户达1800万规模,是垂直招聘赛道Top1。

猎聘高学历群体比例明显高于BOSS直聘,同时在收入、房产和车产方面猎聘用户亦领先。

中高端人才呈现主动求职意愿较低、跳槽成本高、决策周期长的特征。

根据脉脉人才智库,年薪100万以上的职场人中,超半数被动求职;年薪50万-100万/100万以上的职场人中,超过25%/40%的求职决策期超过2个月;此外,根据猎聘大数据研究院,随着求职者年薪的升高,对待找工作的态度也更加谨慎。

以简历和搜索为核心的传统招聘模式更加适用于具有主动求职意愿的求职者,而猎头成为激发中高端人才市场“鲇鱼效应”的关键要素。

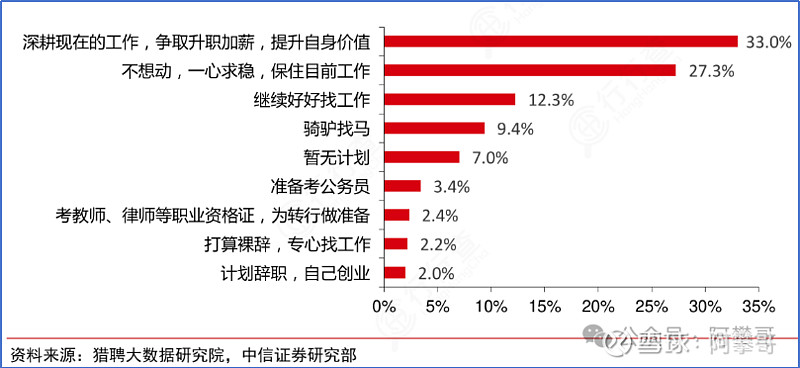

2023职场人最重要的工作计划如下图:

根据“343法则”,30%的劳动力会主动求职,是人才市场的活跃者;40%的人才处于被动求职的状态;30%几乎不会离职。

因此,中高端市场约70%的人才流动需要依靠猎头撬动。

对企业而言,尽管人才需求不断提升,但由于求职者主动求职意愿不足、传统招聘方式效率偏低、沟通成本较高等问题,使得企业对高专业度、有丰富人才资源的猎头也有较高的依赖。

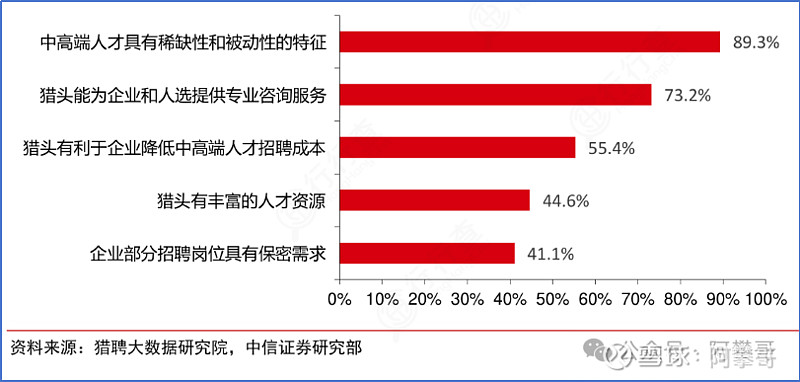

猎头服务难以被替代的原分析如下:

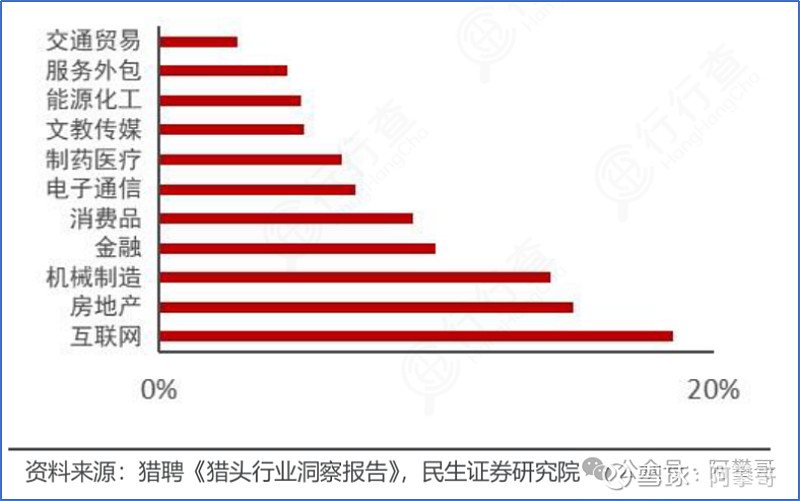

中国猎头服务行业主要是互联网、房地产、机械制造、金融等。

BOSS虽解决了部分市场空白,但匹配+快速交流只是对原功能的补充和升级,直聊并不是所有企业的必需项。

用户在线时长一直是招聘软件的制约项, 受限于用户在线时长、招聘者与求职者存在错位在线时间等因素,招聘类 APP 的聊天功能回复周期长、效率低,并不适用于有大量招聘需求的公司,大部分 HR 仍会选择直接电话交流的方式。

1) Boss直聘本质没有脱离通过利好一方来扩大双边效应的模式;

2) 在线招聘平台具低频使用性,导致其很难通过单纯扩大用户量来形成用户粘性;

3) 各新型招聘模式都是在培养用户的粘性,但 Boss 的直聊模式并不能从根本上增强对平台的粘性。

总结:猎聘作为高端招聘平台的话语权不强,销售费用高。业务模式主要依赖猎头,而知名猎头,类似知名网红,主要看平台优惠力度的便携程度,哪个平台方便,哪个平台赚钱就转哪个。

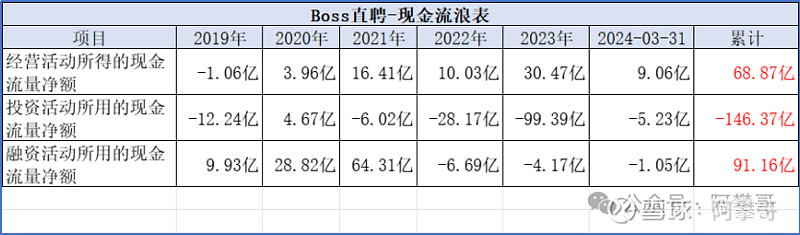

截止2024年6月4日收盘,Boss直聘市值733.56亿港币,猎聘市值14.51亿港币,相差51倍(733.56/14.51),想想都觉得不可思议,要么Boss直聘高估了,要么是猎聘低估了。

风险提示:

1、招聘行业与经济周期强相关,宏观经济修复不及预期,可能导致企业招聘需求及人才流动性回升不及预期,从而影响公司的业绩表现。

2、面向中高端人才市场,BOSS 直聘推出直猎邦,脉脉推出脉脉高聘,以及前程无忧、智联招聘等传统老牌在线招聘龙头持续深耕人服市场,可能会导致中高端在线招聘行业竞争加剧。

3、港股中小市值个股成交量相对较小,猎聘可能会被剔除港股通。

参考资料:

1、公司历年财务报告

2、Mob研究院《2020在线求职行业洞察》

3、中信证券《BHC模式破局中高端人才招聘,行业龙头行稳致远》

“掘金小分队”星球目前已有300多位朋友啦,我们在这里聊投资,聊生活。在星球手把手教你看财报,分享投资实盘。

有朋友问,“和一众写财务分析的博主比,你的差异化是什么?”

我不只是表面财务分析,还躬身入局投入真金白银,况且实盘的投资收益还可以。

写文章,开星球,都是为我们的投资业绩服务,投资业绩才是核心,才是基本盘。

很多人文章写的好,粉丝也很多,讲故事也很厉害,但投资业绩一般般,甚至不敢公布实盘。

我们追求的是长期投资年化收益率15%以上,不唯上,不唯书,不唯师,只唯实。

财务自由之路,我们一起慢慢变富~

强烈申明

本文仅我个人投资记录,文中任何操作或看法,均可能充满我个人的偏见和错误。文中提及的任何个股或基金,都有腰斩的风险。请坚持独立思考,万万不可依赖我的判断或行为作出买卖决策,切记切记!

#雪球星计划# @今日话题 @雪球创作者中心 @投资炼金季$同道猎聘(06100)$ $BOSS直聘-W(02076)$