欢迎朋友们🤝🤝,我是阿攀哥🌹☕️

今天盘后,腾讯发布2024年1季度业绩,可以说是相当的炸裂,大象也能起舞。

收入1595.01亿,同比增长6%;其中:1、增值服务业务收入786.29亿,同比下降1%;2、网络广告业务收入265.06亿,同比增长26%;3、金融科技及企业服务业务收入523.02亿,同比增长7%;

非国际财务报告准则权益持有人应占盈利(Non-IFRS净利润)502.65亿,同比增长54%,金额增加177.3亿,怎么来的?

收入增加,成本费用减少。其中:收入同比增加95.2亿,成本同比减少61.2亿,销售及市场推广开支增加5.2亿,一般及行政开支增加1.7亿。

一、业绩概览

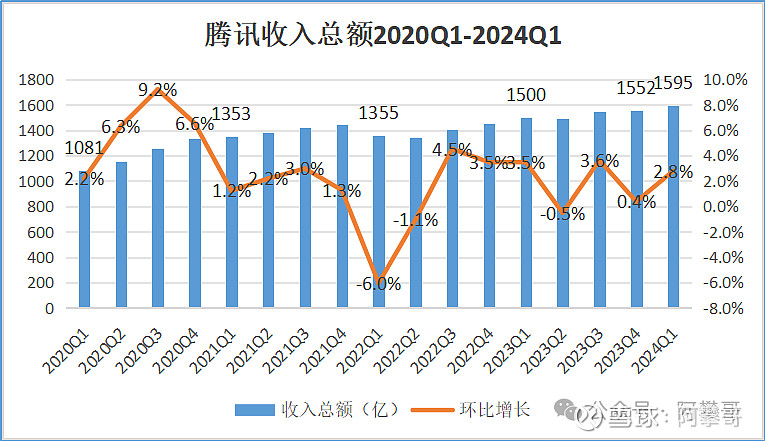

2024年Q1收入1595亿,环比增长2.8%,同比增长6.3%,创历史新高。

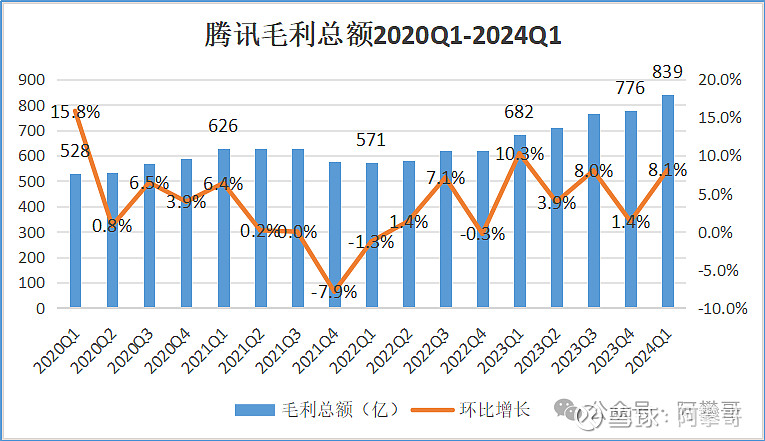

2024年Q1毛利总额838.7亿,环比增长8.1%,同比增长23%,创历史性新高。

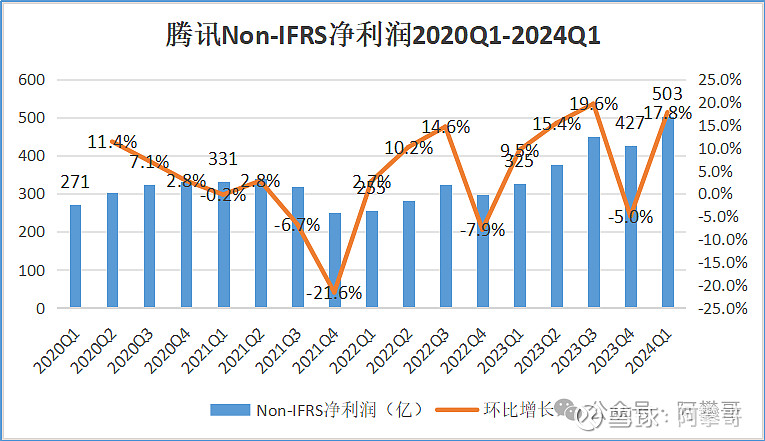

2024年Q1非国际财务报告准则权益持有人应占盈利(Non-IFRS净利润)502.65亿,环比增长17.8%,同比增长54.5%,创历史新高。

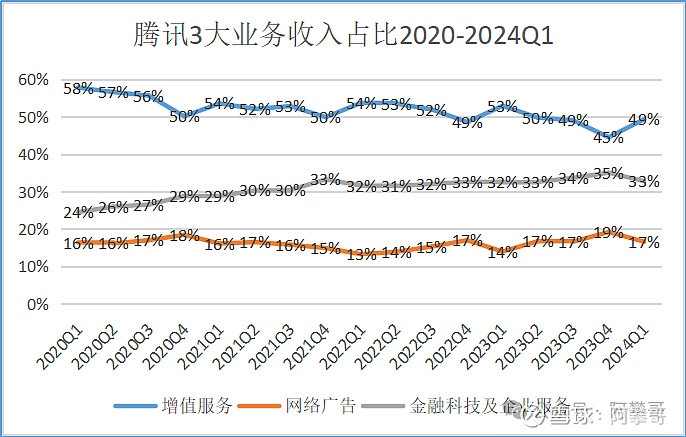

腾讯控股3大业务占总收入的比例如下:

2024年Q1值服务收入占公司整体收入49%,环比上升4个百分点;

金融科技及企业服务收入占比33%,环比下降2个百分点;

网络广告业务收入占比17%,环比下降2个百分点。

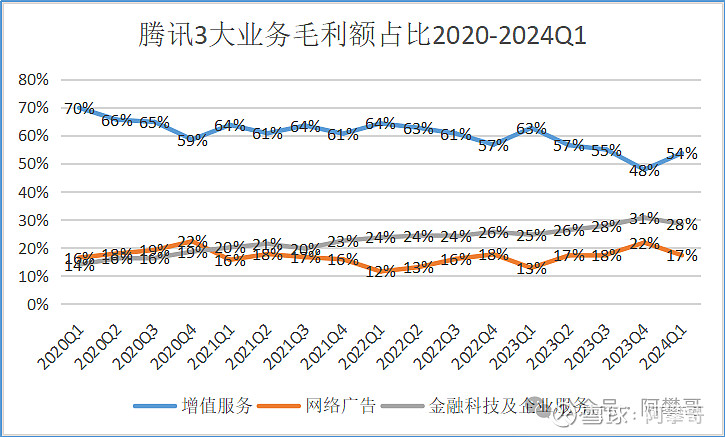

腾讯3大业务毛利占比如下图:

增值服务收入占比49%,贡献54%的毛利总额,游戏依然是腾讯的利润扛把子。

金融科技及企业服务收入占比33%,贡献了28%的毛利总额。

网络广告收入占比17%,贡献了17%的毛利总额。

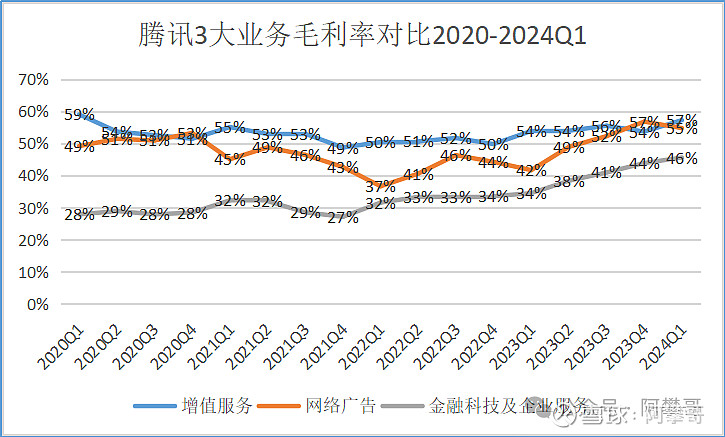

腾讯3大业务的毛利率对比如下图:

增值服务的毛利率57%,环比上升3个百分点。

网络广告的毛利率55%,环比下降1个百分点。

金融科技及企业服务的毛利率46%,环比上升2个百分点,创历史新高。

二、业务回顾及精选产品重点表现

2024年1季度,腾讯在本土市场和国际市场的数款头部游戏中的团队调整初见成效,游戏总流水实现增长,为未来几个季度游戏收入恢复增长打下基础。

腾讯持续培育高质量的收入来源,包括微信视频号及搜一搜广告、小游戏平台服务费及视频号商家技术服务费,推动了腾讯的毛利和经营盈利增幅超过收入增幅。

致力于将盈余资本反馈股东,腾讯加大回购力度,按计划执行2024年超千亿港元的股份回购,提升股息,同时致力于持续投资于AI技术、提升平台及生产高价值内容。

以下为2024年腾讯1季度主要产品及服务的重点表现:

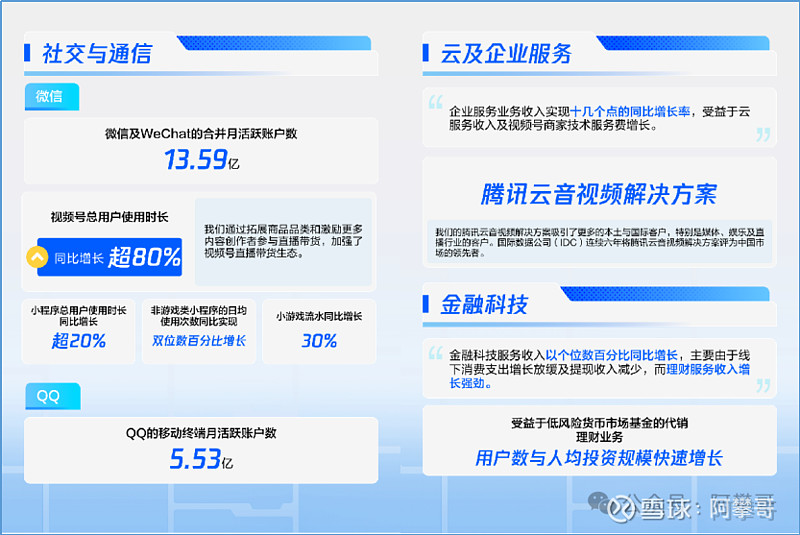

‧视频号总用户使用时长同比增长超80%。腾讯通过拓展商品品类和激励更多内容创作者参与直播带货,加强了视频号直播带货生态。

‧小程序总用户使用时长同比增长超20%。其中,非游戏类小程序的日均使用次数同比实现双位数百分比增长,小游戏流水同比增长30%。

‧腾讯视频发布多部热门自制电视剧和动画系列,如《繁花》、《猎冰》及《完美世界第四季》,带动长视频付费会员数同比增长8%至1.16亿1。

TME加强与腾讯视频的合作,发布热门剧集《与凤行》的原声带。音乐付费会员数同比增长20%至1.14亿。

‧两款本土市场旗舰游戏《王者荣耀》及《和平精英》开始受益于新的商业化节奏和游戏内容设计的提升,在2024年3月的流水实现同比增长。

‧《金铲铲之战》、《穿越火线手游》及《暗区突围》等多款本土市场游戏的流水于本季创下历史新高。

‧Supercell的游戏实现用户量与流水的增长;《荒野乱斗》在国际市场上的日活跃账户数超过去年同期的两倍,流水超过去年同期的四倍。

‧腾讯升级了广告技术平台,帮助广告主更有效地进行广告投放,并向所有广告主推出了生成式AI驱动的广告素材创意工具。

‧受益于低风险货币市场基金的代销,腾讯理财业务的用户数与人均投资规模均实现快速增长。

‧腾讯云音视频解决方案吸引了更多的本土与国际客户,特别是媒体、娱乐及直播行业的客户。

三、增值服务

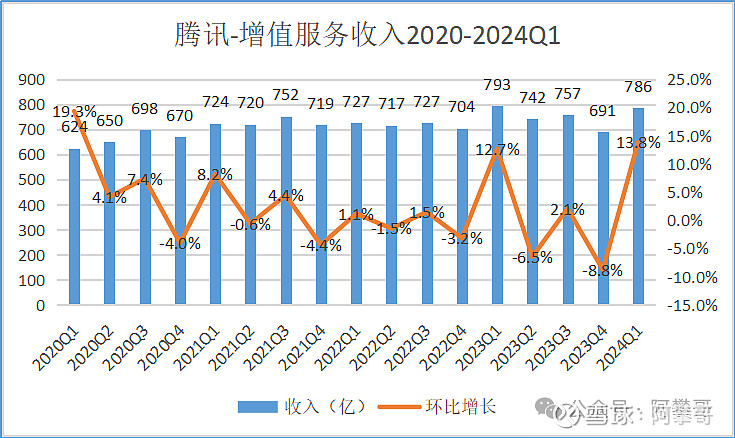

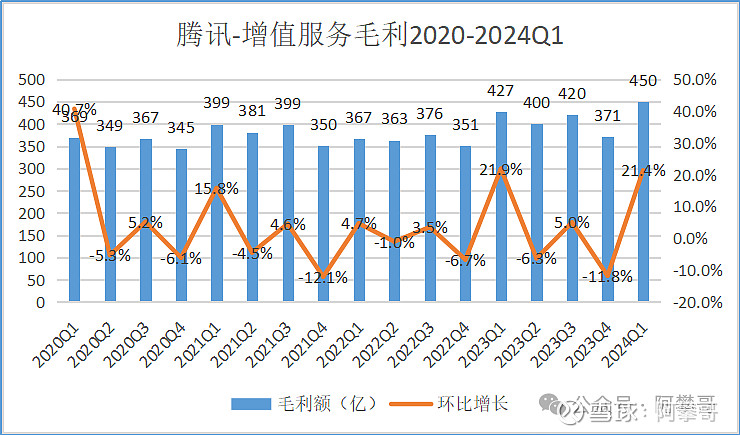

腾讯最近4年各季度的增值服务收入:

2024年Q1增值服务的收入786亿,同比下降0.9%(减少7.08亿),环比增长13.8%。

增值服务的毛利金额450亿,同比增长5.3%,环比增长21.4%,创历史新高。

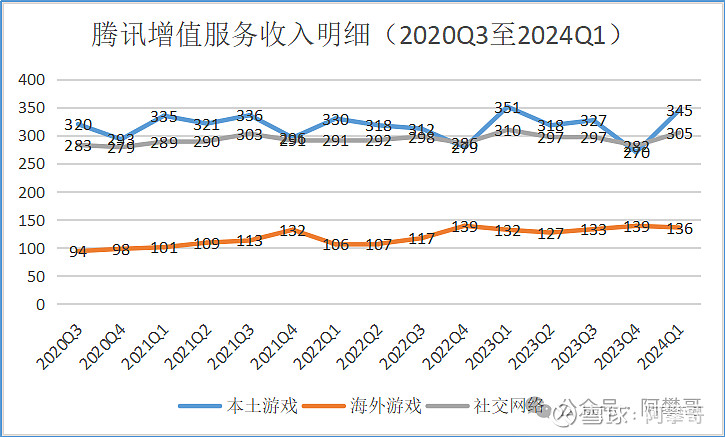

增值服务收入分为本土游戏收入、海外游戏收入以及社交网络收入,具体明细如下:

1、2024年Q1本土游戏收入345亿,同比下降1.7%,环比增长27.8%。

本土市场游戏总流水恢复同比增长,增幅达3%,本土市场游戏收入同比下降,由于收入递延所致。

《王者荣耀》受去年春节期间高基数影响,收入同比有所下降,《和平精英》收入因2023年下半年的商业化内容较弱而同比下降。

这些大部分被腾讯近期发布的游戏(包括《无畏契约》和《命运方舟》)的收入贡献以及《金铲铲之战》的强劲增长所抵销。

2、国际市场游戏收入136亿元,同比增长3%,环比下降2.2%。主要由于Supercell的游戏收入递延周期较长。

国际市场游戏总流水同比增长34%,由于Supercell的游戏(尤其是《荒野乱斗》)人气回升以及《PUBGMOBILE》的用户和流水增长。

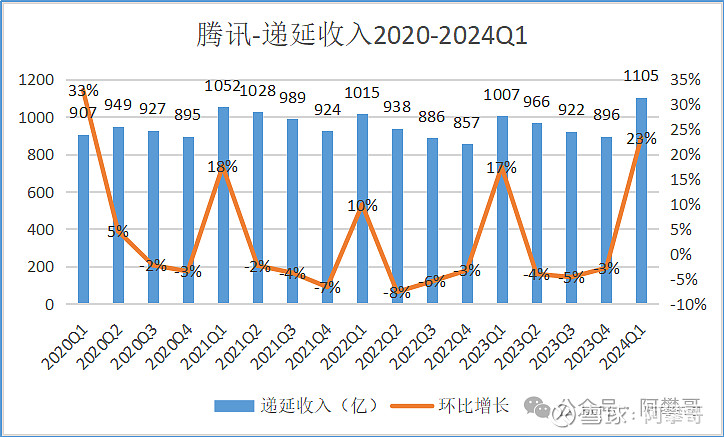

腾讯最近4年的递延收入金额如下图:

说明:递延收入主要包括游戏的虚拟道具、充值款和奖励等,是腾讯游戏业务的蓄水池。

2024年Q1递延收入1104.66亿,同比增长9.7%,环比增长23.3%,创历史新高。

递延收入正常水平大部分时间在1000亿,这里少结算了约100亿收入,会在2季度业绩体现,要不然腾讯1季度的利润更加炸裂。

管理层在业绩说明会上表示:常青树游戏,可以长出新芽,保持生命力,比如之前有些游戏,通过新的调整,总流水是x2,活跃用户是涨了一倍。

3、社交网络收入305亿,同比下降1.6%,环比增长8.2%,反映了音乐与长视频付费会员、视频号直播服务以及小游戏平台服务费收入增长,而音乐直播及游戏直播服务收入下降。

四、广告业务

腾讯的网络广告业务收入最近4年如下图:

2024年Q1网络广告收入265亿,同比增长26.4%,环比下降11%。

网络广告毛利金额145亿,同比增长66.2%,环比下降14.2%。

广告业务收入的同比增长,主要受微信视频号、小程序、公众号及搜一搜的增长拉动,由于用户参与度的提升,以及腾讯不断升级的AI驱动的广告技术平台所推动。

除汽车行业外的所有主要行业的广告开支均有所增长,其中游戏、互联网服务及消费品行业的广告开支显著增长。

管理层在业绩说明会上表示:当前的经济喜忧参半,广告主情绪比较复杂,大环境是非常有挑战性的,有时候看到加速,有时候看到减速。

预计广告会继续增长,在后面几个季度,速度可能不及第一季度。市场份额怎么样,还要考虑AI加持,应用于广告技术,一定会带来更好的结果。作为社交媒体广告,广告点击率还是比较低的,从这个技术开始,持续优化这个指标。

五、金融科技与云服务

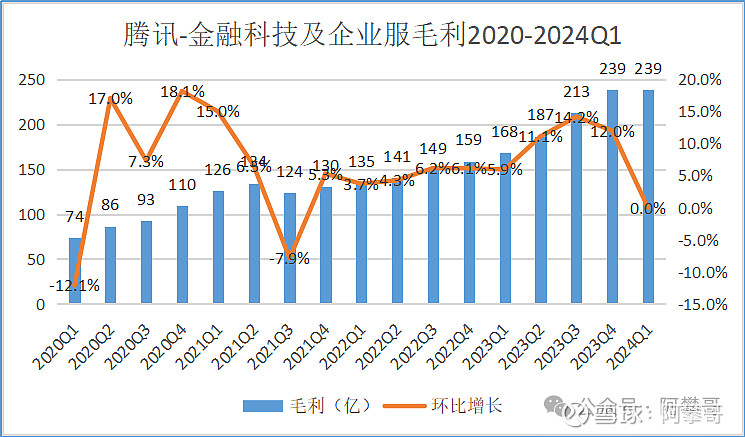

2024年Q1金融科技与企业服务收入523亿,同比增长7.4%,环比下降3.8%。

2024年Q1金融科技与企业服务毛利金额239亿,同比增长42%,环比持平。

金融科技服务收入以个位数百分比同比增长,主要由于线下消费支出增长放缓及提现收入减少,而理财服务收入增长强劲。

客户不需要把钱放进银行账户,想要理财可以直接长期放在货币市场基金中,这个趋势在支付平台有更多的用例,习惯在平台放更多钱,希望存的更多,而不是花的更多。

企业服务业务收入实现十几个点的同比增长率,乃由于云服务收入及视频号商家技术服务费增长。

管理层在业绩说明会表示:很多saas是免费提供服务,从比较低的起点发展,早期验证,有一些客户开始支付服务费但是,有很多企业,不愿意为软件付费,美国等成熟市场是截然不同的进一步加强变现,为更多企业提供增值服务,处于早期验证阶段企业软件在美国办的很好,在美国这个行业也不是一而就,经历了比较长的过程。

持续投资这些服务,和企业客户建立联系,销售云和其他企业服务,不远的将来,拐点会到来,腾讯希望在这个领域成为最具有竞争力的企业。

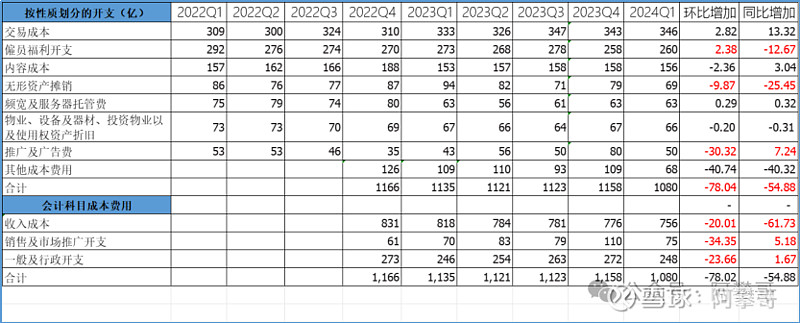

六、成本费用

腾讯最近4年的成本费用明细如下:

说明:腾讯财报中披露的“按性质划分的开支”≈收入成本+销售及市场推广开支+一般及行政开支,还有一小部分差额是差旅费、核数师费用等其他。

2024年Q1收入成本、销售及市场推广开支、一般及行政开支等总1080亿,相比2023年Q4的1158亿元,减少了78.02亿,主要是成本减少20.01亿,销售及市场推广减少34.35亿,一般行政开支减少23.66亿。

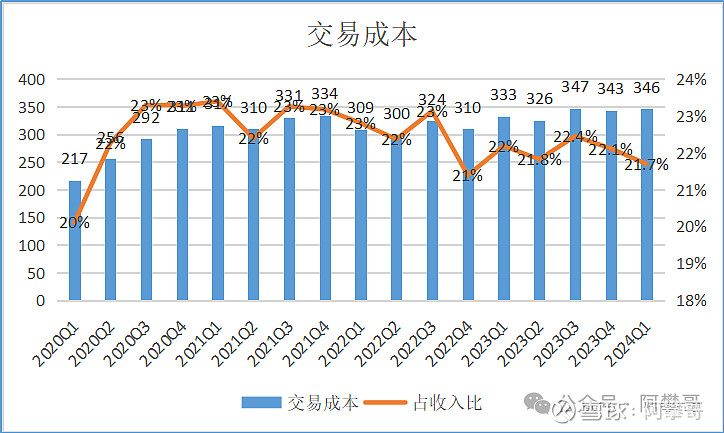

按性质划分的开支,占比最高的是“交易成本”,最近4年的金额及占收入比如下:

交易成本346亿,主要包括银行手续费、渠道及分销成本,环比减少3亿,最近4年稳定在22%左右。

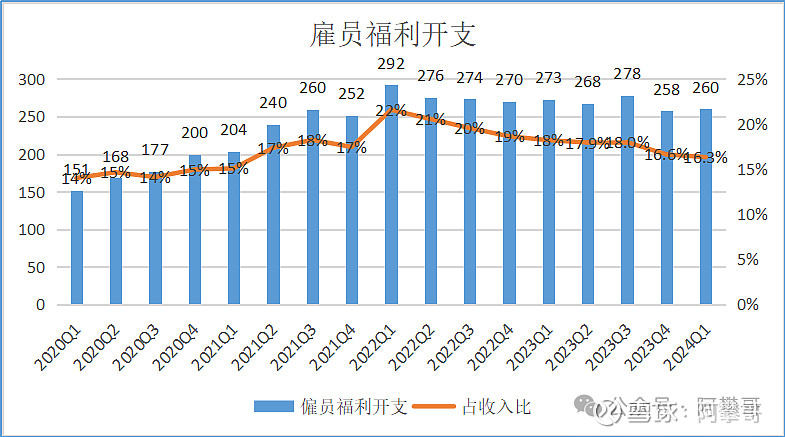

雇员福利开支260亿,环比增加2亿,占收入比呈下降趋势。

最近4年的雇员福利开支较高,主要因为股权激励的费用,之后年度会逐步减少。

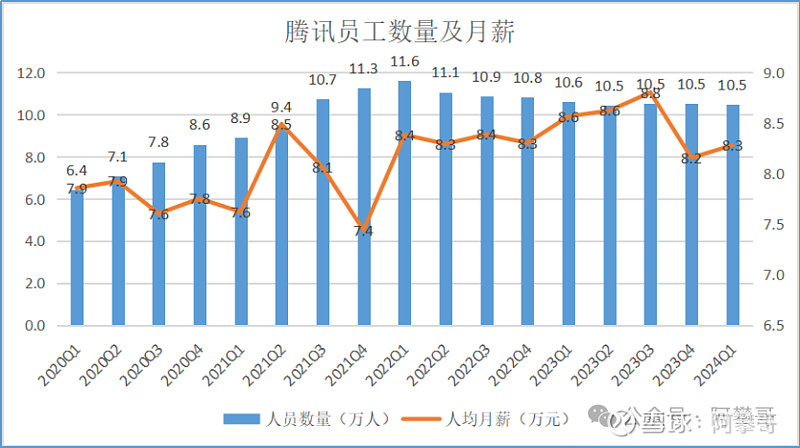

截止2024年3月31日,腾讯共有104787名员工,平均月薪8.3万元。

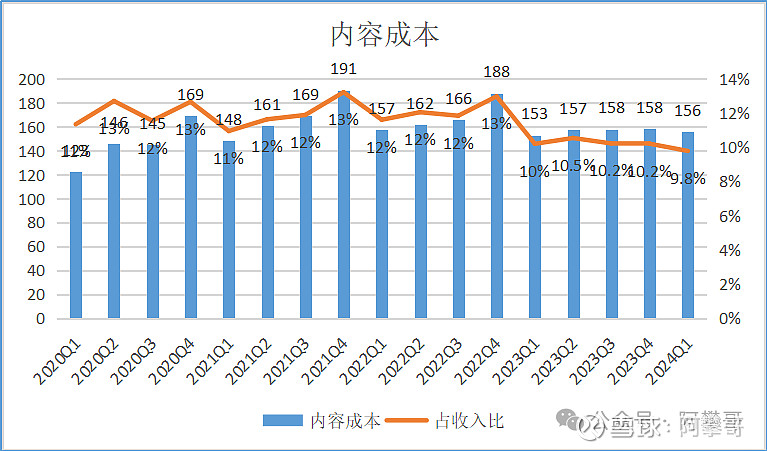

2024年1季度内容成156亿,处于最近4年的低位水平。

内容成本,包括游戏內容成本(包括季节性电子竞技赛事相关成本)、网络视频及小程序相关的内容成本等。

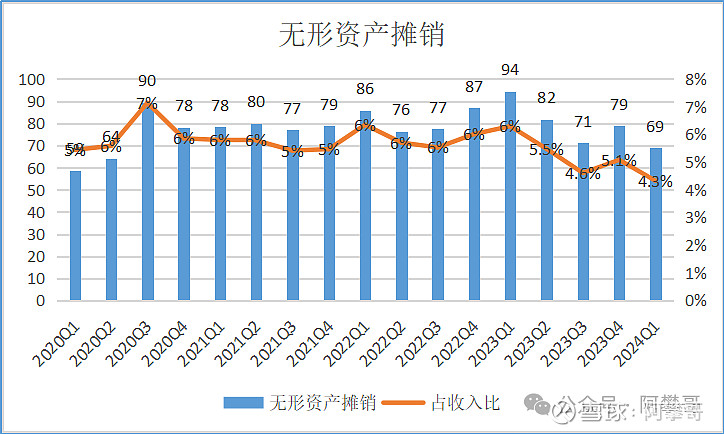

2024年1季度无形资产摊销69亿元,占收入4.3%,创历史新低。

无形资产摊销费用主要与视频及音乐内容、游戏特许权以及其他内容等媒体内容相关。

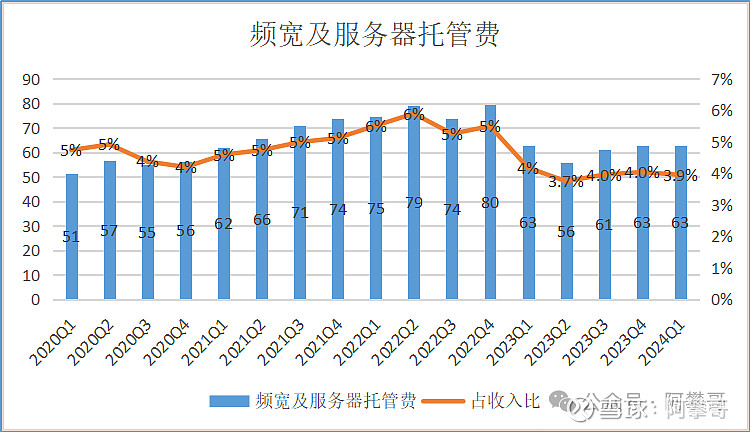

频宽及服务器托管费2024年1季度63亿,与2023年Q4持平,相比2022年Q4高点80减少17亿,。

云计算是一个随着时间的推移,服务器和带宽等的投入成本普遍下降的行业。该行业的参与者将不断下降的投入成本转化为不断下降的定价,并将其转嫁给客户。

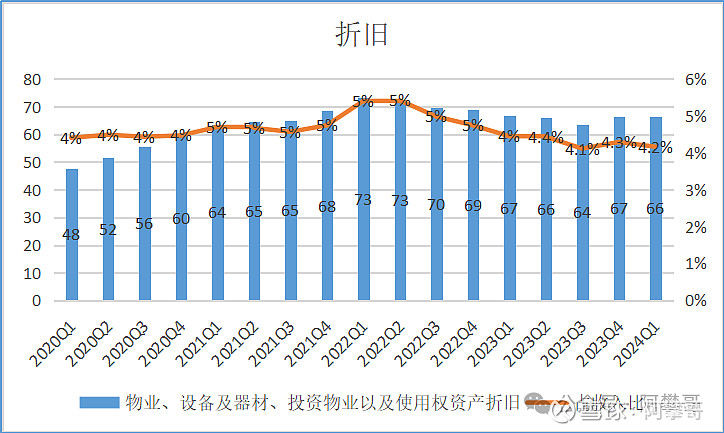

物业、设备及器材、投资物业以及使用权资产折旧比较稳定,占收入比约4%左右。

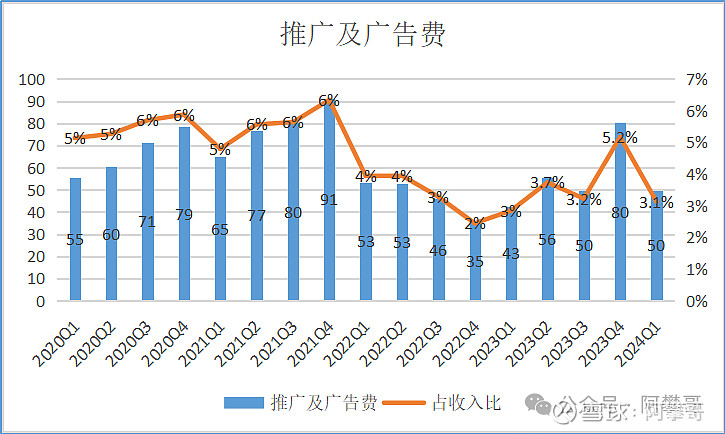

2024年Q1推广及广告费用50亿,占收入3.1%,处于历史低位。

七、投资业务

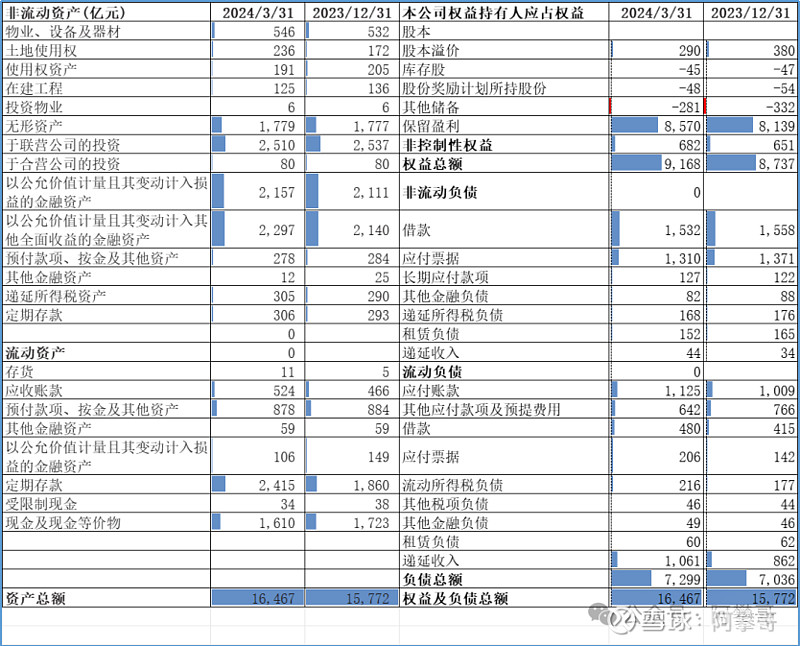

截止2024年3月31日,腾讯资产总额16467亿,净资产9168亿。

于联营公司的投资2510亿,于合营公司的投资80亿,以公允价值计量且其变动计入损益的金融资产2157亿(非流动),以公允价值计量且其变动计入其他全面收益的金融资产2297亿,其他金融资产12亿,定期存款306亿,其他金融资产59亿,以公允价值计量且其变动计入损益的金融资产106亿(流动),定期存款2415亿,受限制现金34亿,现金及现金等价物1610亿,

现金及金融资产合计 11586亿(2510+80+2157+2297+12+306+59+106+2415+34+1610)。

借款1532亿(非流动),应付票据1310亿(非流动),其他金融负债82亿(非流动),借款480亿(流动),应付票据206亿(流动),其他金融负债49亿(流动)。

借款及金融负责合计3659亿(1532+1310+82+480+206+49)。

腾讯账面的净现金和金融资产约7927 亿(11586-3659),其中联营公司与合营公司的股权只是按照账面金额计算,如果按照市场价值计算,腾讯账面的净现金和金融资产超1万亿。

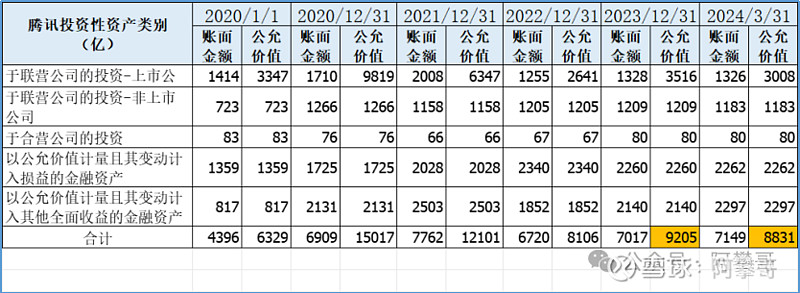

腾讯的投资性资产明细如下:

截止2024-3-31,腾讯投资性资产的账面金额7149亿,占资产总额的比例为43.4%,占净资产的比例为78%,俨然是腾克希尔哈撒韦,投资业务也是腾讯的主业之一。

将“于联营公司的投资-上市公司”的公允价值计算在内,其他以账面金额计算(略低估),则腾讯的投资性资产公允价值为8831亿,比2023年末减少373.64亿,投资业务肉眼可见的盐碱化,

这也是腾讯今年加大回购力度的主要原因吧,与其对外投资,还不如买自己家的股票收益更高。

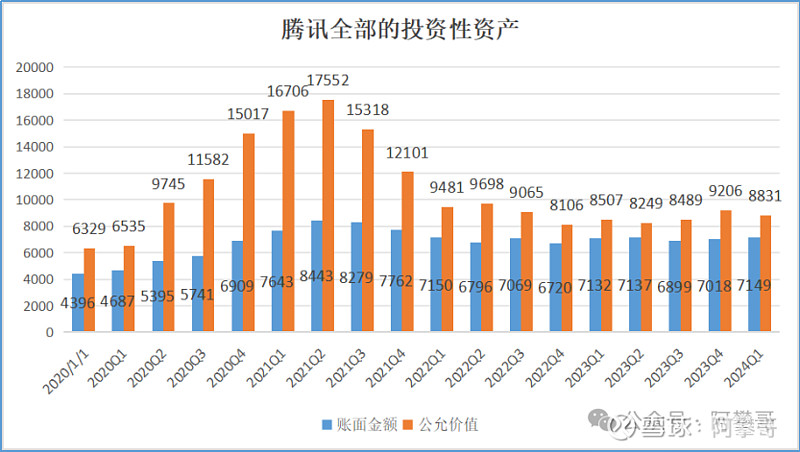

腾讯的投资性资产账面价值与公允价值对比如下图:

腾讯具有“反身性”,市场行情好的时候,比如2021Q1公允价值是账面价值的2.2倍。

但从2021年Q2之后,投资性资产的公允价值与账面价值之前的差额不断收敛,如今溢价只有1682亿(8831-7149)。

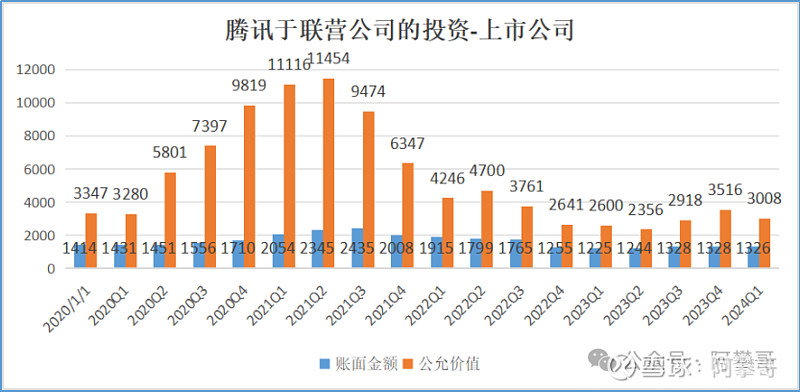

腾讯的投资性资产公允价值与账面价值的差异主要来自“于联营公司的投资-上市公司”,最近4年金额对比如下:

2024年3月31日,于联营公司的投资-上市公司账面金额1326亿,公允价值3008亿。

在市场行情好的时候,比如2020Q4公允价值是账面价值的5.7倍,但是行情不好的时候,比如2022Q4公允价值只有账面价值的2.1倍,如今还剩2.27倍,盐碱化还是比较严重的。

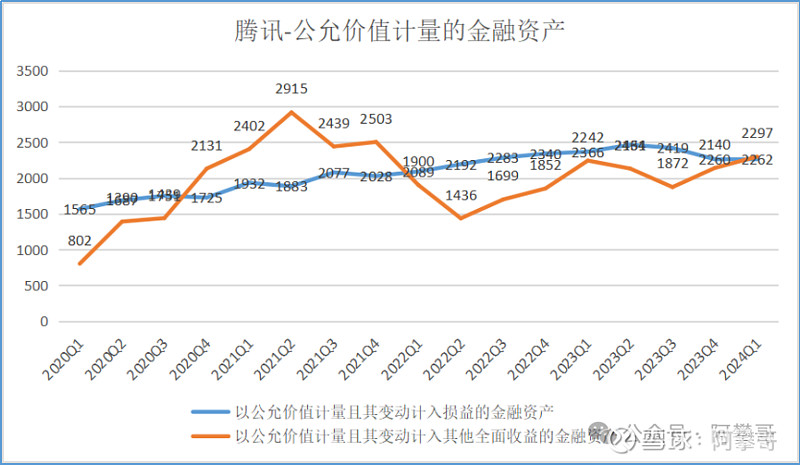

以公允价值计量且其变动计入损益的金融资产,公允价值较为稳定。

以公允价值计量且其变动计入其他全面收益的金融资产,公允价值波动比较大。

从对金融资产的会计处理来看,腾讯的财务处理较为谨慎,将波动大的计入“其他全面收益”,不影响当期经营利润,避免产生较大波动。

八、未来展望

在分析2022年报《腾讯犹在,自由将至?》时,对腾讯未来5年增长率及收入估算明细如下:

保守预估2024年腾讯的Non-IFRS净利润将达1800亿(450*4),在3年内达到2000亿是大概率的。

现在看今年就有希望冲刺2000亿,优质公司总能给我们带来惊喜。