欢迎朋友们🤝🤝,我是阿攀哥🌹☕️

2024年3月20日盘后,腾讯控股发布2023年度业绩,全年总收入6090亿,同比增长10%;

非国际财务报告准则权益持有人应占盈利(Non-IFRS净利润)1576.88亿,同比增长36%;

增值服务业务收入2984亿,同比增长4%;

网络广告业务收入1015亿,同比增长23%;

金融科技及企业服务业务收入2038亿,同比增长15%;

按照腾讯市值25063亿人民币计算,静态市盈率15.89倍(25063/1576.88),如果扣除账面7395亿类现金资产,静态市盈率11.2倍((25063-7395)/1576.88)。

同时,腾讯宣布2024年回购超1000亿港币,分红320亿港币,按照市值27239.62亿港币计算,股息率4.85%(1320/27239.62)。

一、业绩概览

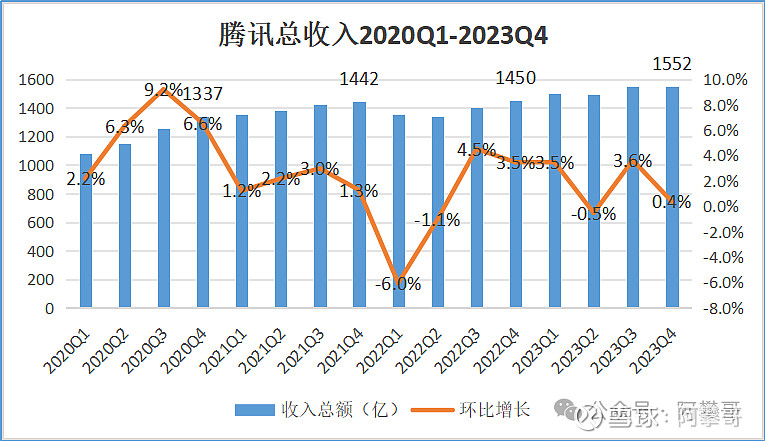

2023年Q4收入1552亿,环比增长0.4%,同比增长7%,各季度收入如下:

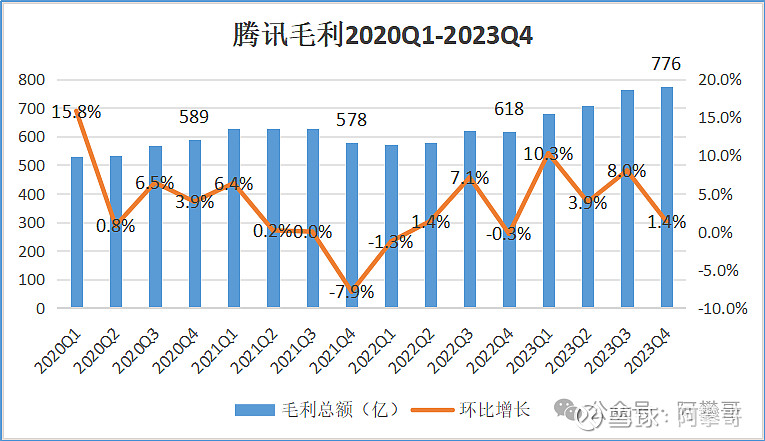

2023年Q4毛利总额775.64亿,环比增长1%,同比增长25%,创历史性新高,各季度毛利总额对比如下:

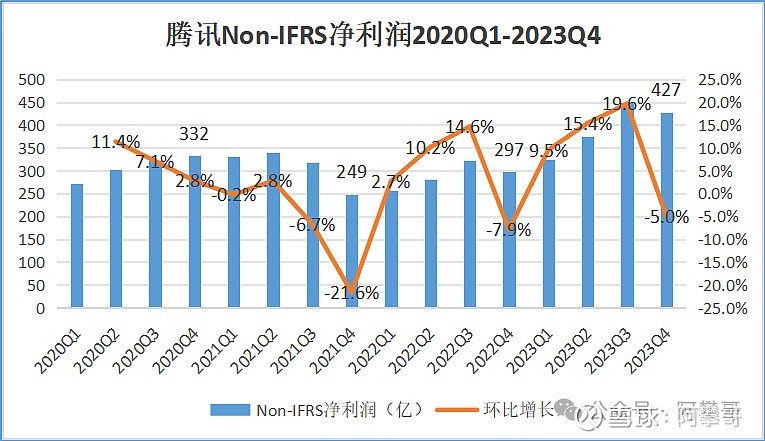

2023年Q4非国际财务报告准则权益持有人应占盈利(Non-IFRS净利润)426.81亿,环比下降5%,同比增长44%。各季度金额对比如下:

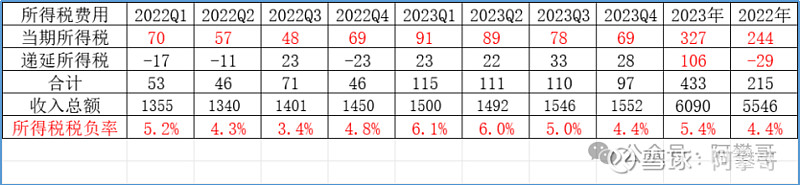

税务口径的利润可以在当期所得税费用体现。

说明:所得税税负率=当期所得税费用/收入总额

2023年当期所得税费用327亿,2022年当期所得税费用244亿,增加83亿,同比增加34%。

非国际财务报告准则本公司权益持有人应占盈利2023年为1576.88亿,2022年为1156.49亿,同比增加36%,几乎和当期所得税费用增加的比例一样。

2023年所得税的税负率为5.4%,去年同期为4.4%。

所得税的税负率增加主要因为公司的毛利率增加。

2023年增加的递延所得税费用106亿,主要由这3部分组成,其中:

递延所得税资产减少9亿,增加递延所得税费用约9亿(299-290),

递延所得税负债增加55亿,增加递延所得税费用约55亿(176-122)

流动所得税负债增加42亿,增加递延所得税费用42亿(177-135)。

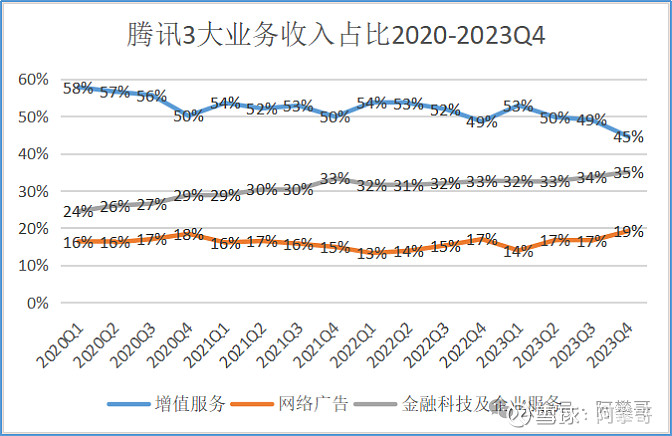

腾讯3大业务占总收入的比例如下:

2023年Q4增值服务收入占公司整体收入45%,环比下降4个百分点;

金融科技及企业服务收入占比35%,环比上升1个百分点;

网络广告业务收入占比19%,环比上升2个百分点。

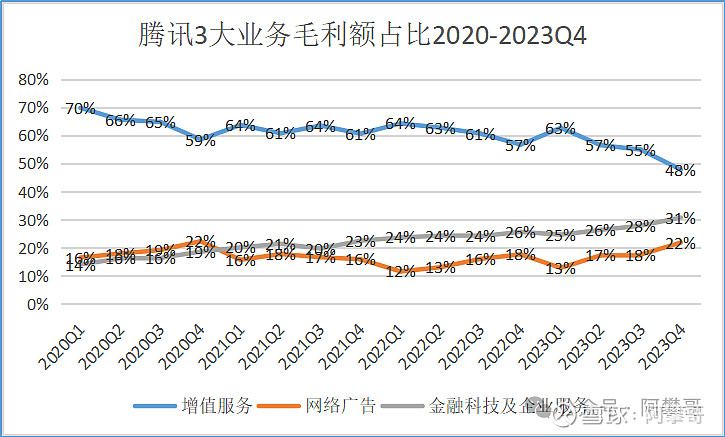

腾讯3大业务毛利占比如下图:

增值服务收入占比45%,贡献48%的毛利总额,创历史新低,呈现下降趋势,但游戏依然是腾讯的利润扛把子。

金融科技及企业服务收入占比35%,贡献了31%的毛利总额。

网络广告收入占比19%,贡献了22%的毛利总额。

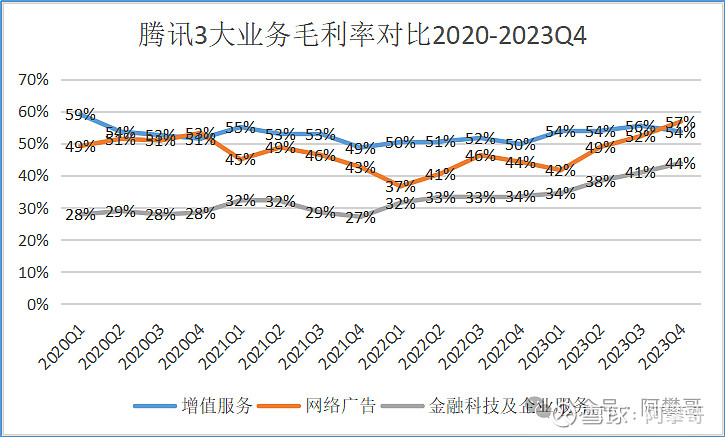

腾讯3大业务的毛利率对比如下图:

增值服务的毛利率54%,环比下降2个百分点。

网络广告的毛利率57%,环比增长5个百分点,创历史新高。

金融科技及企业服务的毛利率44%,环比增长3个百分点,创历史新高。

二、业务回顾及精选产品重点表现

2023年,腾讯在多个产品和服务上取得了突破,视频号的总用户使用时长翻番,广告AI模型的改进显著提升了精准投放的效果,国际市场游戏在游戏收入的占比达到30%的新高。

这些发展带动了高质量的收入来源,推动毛利增长23%,并成为腾讯对股东加大资本回报计划的有力支持。

腾讯混元已发展成为领先的基础模型,在数学推导、逻辑推理和多轮对话中性能卓越。

此外,腾讯积极寻求利用科技和平台为社会创造价值,如腾讯数字公益平台,已发展成为全球最大的数字公益服务平台之一,其99公益日活动创下人民币38亿元的公众捐款纪录。

以下为2023年腾讯主要产品及服务的重点表现:

视频号总用户使用时长翻番,得益于推荐算法优化下日活跃账户数和人均使用时长的增长。

腾讯为视频号创作者提供了更多的变现支持,如促进直播带货,以及将创作者与品牌进行营销活动的匹配。

腾讯升级了AI驱动的广告技术平台,显著提升了精准投放的效果,从而增加了广告收入。

腾讯加强了支付合规能力,增强了基于小程序的交易工具,并提升了跨境支付体验。

企业微信和腾讯会议部署了生成式AI功能,并增强商业化。

腾讯发布了自研基础模型腾讯混元,并采用混合专家模型结构将其扩展为万亿参数规模。

三、增值服务

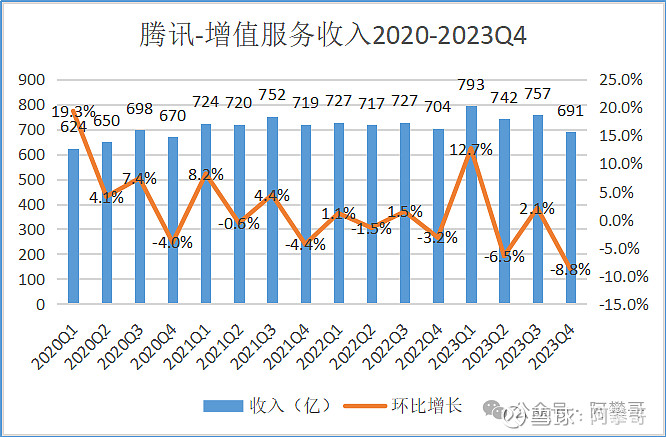

腾讯最近4年各季度的增值服务收入:

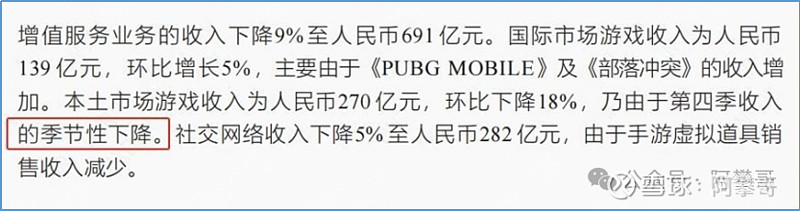

2023年Q4增值服务的收入691亿,同比下降2%,环比下降8.8%,回到2020年疫情期间的水平。

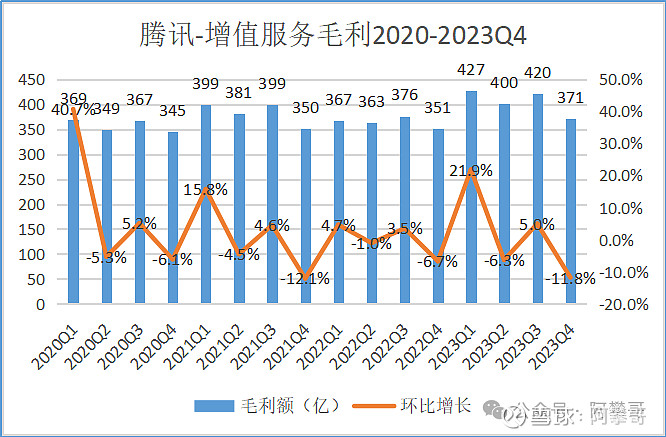

增值服务的毛利总额371亿,同比增长6%,环比下降11.8%。

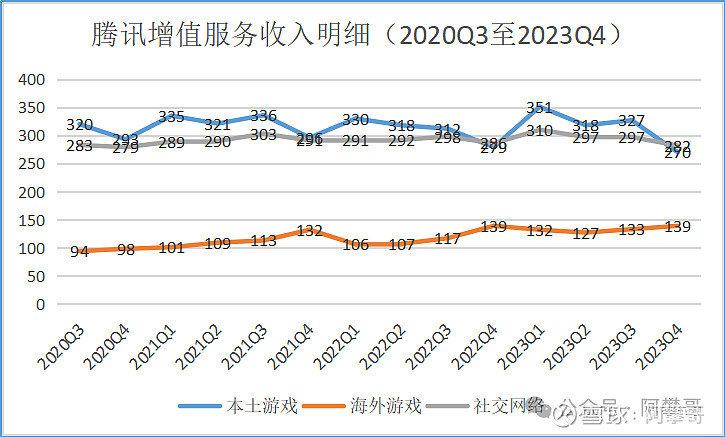

增值服务的收入分为本土游戏收入、海外游戏收入以及社交网络收入,具体明细如下:

1、2023年Q4本土游戏收入270亿,同比下降3.2%,环比下降17%,创最近4年的新低。

财报中解释为季节性下降,这显然不全是季节性下降的原因,因为和2022年Q4的279亿相比,还少了9亿,下降了3.2%。

即便是腾讯这么靠谱的管理层,说的话也不能全信。

2、国际市场游戏收入139亿元,同比持平,环比增长4.5%,主要由于《PUBGMOBILE》及《部落冲突》的收入增加。

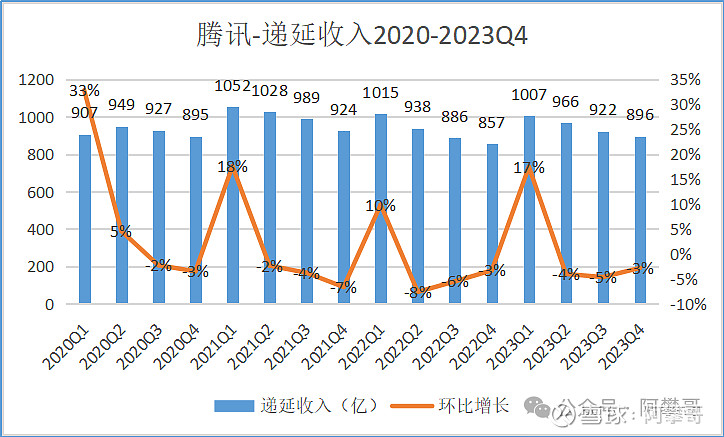

腾讯最近3年的递延收入金额如下图:

说明:递延收入主要包括游戏的虚拟道具、充值款和奖励等,是腾讯游戏业务的蓄水池。

2023年Q4递延收入896亿,环比下降3%,同比增长4.5%。

2、社交网络收入282亿,同比下降1.4%,环比下降5.1%,由于手游虚拟道具销售收入减少。

小游戏在2023年的总收入增长了50%,受益于更多的DAU和每个用户的更高收入。总收入增长为腾讯带来了高利润率的平台费用增长,微信小游戏是明显的行业领导者,小游戏的用户留存率和每个用户的使用时间明显高于同行服务。

小游戏不会侵蚀原有份额,它们更像是一支先驱者、探险家和新领地的开发者部落。

管理层在业绩会上表示,预计从2024年第二季度开始,腾讯的国内和国际游戏报告的收入将有所改善,因为像《元梦之星》和《和平精英》等现有游戏的改版已经开始见效,并且腾讯将推出包括《地下城与勇士》移动版在内的新游戏。

可能影响腾讯游戏收入增长的因素,包括版号的发行、玩家支出的下降以及更多的竞争。实际上,这些都不是腾讯面临的关键问题。

腾讯已经收到了相当数量的版号,足以满足腾讯的期望。所面临的关键挑战就是整顿自己的内部问题。

有三个策略正在进行中,以整顿腾讯自己的业务。

1、改革腾讯现有游戏的领导层。腾讯已经在《元梦之星》中进行了改革,并且腾讯看到了《大乱斗明星》收入的大幅增长,创下了新纪录,成为了最大的Supercell游戏。腾讯在《绝地求生:刺激战场》中也进行了改革,也看到了大幅增长,最近腾讯也对《和平精英》进行了改革。

2、腾讯有许多游戏在过去两三年中聚集了大量用户。现在正在将这些游戏进行货币化。可以通过“黄金争夺战”、野区突围和竞技场突围等游戏相对清晰地看到这一点。

3、推出更大预算的游戏,这些游戏在之前的成功基础上进行改进。将在今年的其余时间看到这些游戏的发布,包括《地下城与勇士》移动版。由于内部测试非常成功,腾讯实际上加快了游戏的发布日期,将在今年第二季度内的接下来的三个月内发布。

因此,由于上述原因,管理层表示在这三个策略上的成功程度将决定中期增长率。

在中国长寿游戏是一种优势而不是劣势,就像奢侈品行业一样,没有人会说一个历史悠久的奢侈品牌比新兴的奢侈品牌差。

四、广告业务

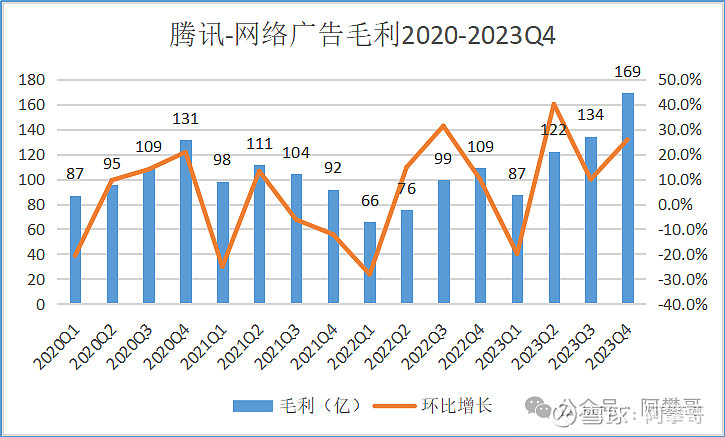

腾讯的网络广告业务收入最近3年如下图:

2023年Q4网络广告收入298亿,同比增长24%,环比增长15.8%,创历史新高。

网络广告毛利总额169亿,同比增长60.5%,环比增长25.8%,创历史新高。

由于腾讯的广告平台持续升级,促进了视频号、腾讯的移动广告联盟及微信朋友圈等广告库存的收入增加。

展望未来,腾讯认为当前的毛利率水平是可持续的,但仍有提升空间。例如,公司广告业务的毛利率从30%提高至50%左右,而全球最具可比性的公司广告业务毛利率是80%。

腾讯升级的广告Al模型使腾讯能够实现更好的广告定位和更高的收入。

对于视频号来说,2023年用户总使用时间增长了一倍以上,这得益于DAU的强劲增长和每个用户的视频号使用时间的增加,视频号广告收入大幅增加,得益于流量增加和广告定向改进。尽管广告负荷远低于行业同行,但整体上提供了更好的用户体验。

刘炽平举了一个例子,如果腾讯能够将点击率提高10%,那将带来100亿元人民币的额外收入,可能是80亿元人民币的额外毛利和运营利润。实际上,应该将10%视为一个底线,而不是一个上限,因为Facebook在一些最重要的广告位上的点击率改善幅度要大得多。

五、金融科技与云服务

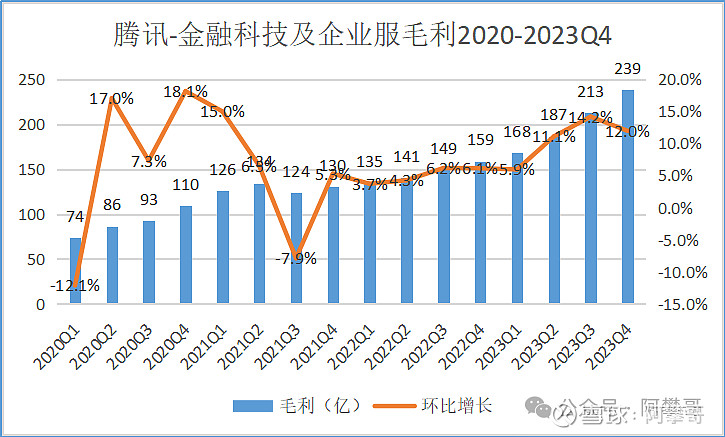

2023年Q4金融科技与企业服务收入544亿,同比增长15.9%,环比增长4.5%。

2023年Q4金融科技与企业服务毛利239亿,同比增长53.6%,环比增长12%,创历史新高。

金融科技服务的收入保持了两位数的同比增长率,归功于商业支付量的增加、财富管理费用和消费者贷款费用的增加。

由于从社交支付转向商业支付,毛利润增长速度超过了收入增长速度。在商业支付领域,日活跃用户和每个用户的交易次数都有所增加。

第四季度,由于零售和金融等行业的云计算支出增加以及视频账户、电子商务交易的技术服务费增加,腾讯的业务服务收入同比增长约20%。由于这些技术服务费以及供应链优化措施,业务服务的毛利润同比增长了超过四倍。

在腾讯的企业软件服务产品中,腾讯在腾讯会议中部署了实时内容理解的人工智能,为腾讯文档部署了基于提示的文档生成的人工智能,并推出了一款付费的客户获取工具用于微信企业号。

腾讯在国内企业(如Vivo)和跨国公司(如NovoNordisk)中加深了腾讯的企业SaaS渗透,使得腾讯的企业软件收入增加了。从企业微信、腾讯会议和腾讯文档来看,与去年同期相比,收入翻了一番。

六、成本费用

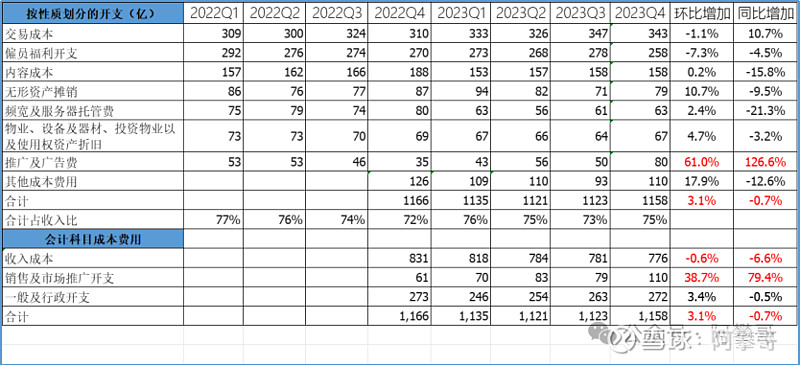

腾讯最近3年的成本费用明细如下:

说明:腾讯财报中披露的“按性质划分的开支”≈收入成本+销售及市场推广开支+一般及行政开支,还有一小部分差额是差旅费、核数师费用等其他。

2023年Q4收入成本、销售及市场推广开支、一般及行政开支等总1158亿,相比2023年Q3的1123亿元,增加了34.7亿,

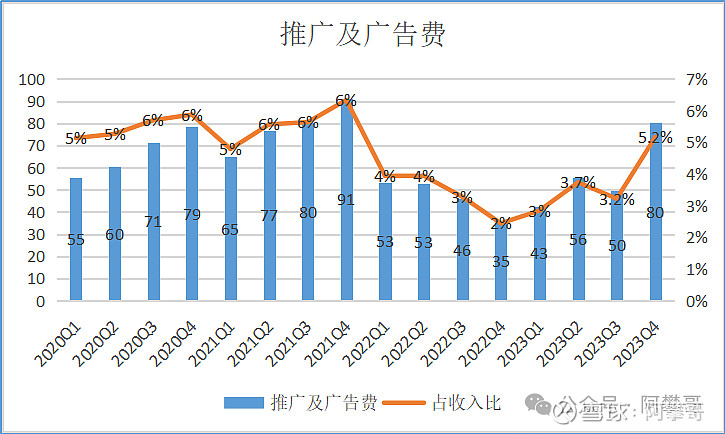

主要是推广及广告费增加30亿,2023年Q4为80亿,环比增加61%,同比增加126.6%。

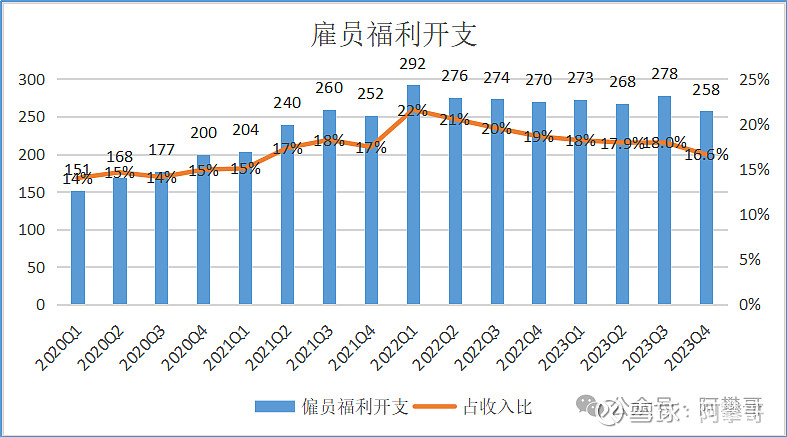

按性质划分的开支,占比最高的是“交易成本”,最近4年的金额及占收入比如下:

交易成本343亿,主要包括银行手续费、渠道及分销成本,环比减少3亿,最近4年稳定在22%左右。

雇员福利开支258亿,环比减少20亿,占收入比呈下降趋势。最近4年的雇员福利开支较高,主要因为股权激励的费用,之后年度会逐步减少。

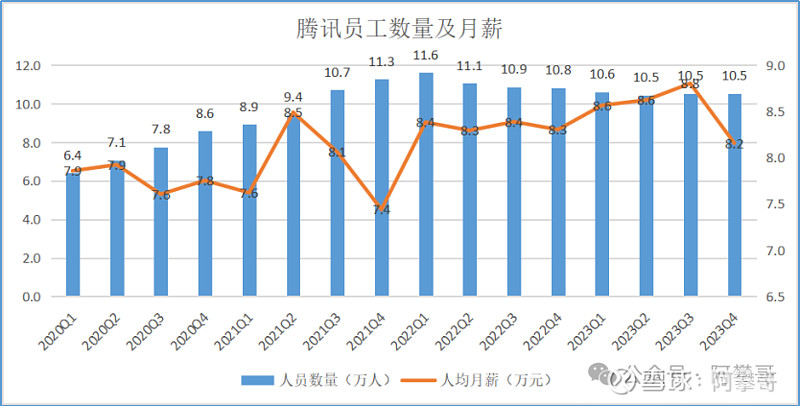

截止2023年12月31日,腾讯共有105309名员工,2023年9月30日的数量保持一致。

Q4酬金成本257.9亿元,环比减少20亿,员工的平均月薪8.2万元。

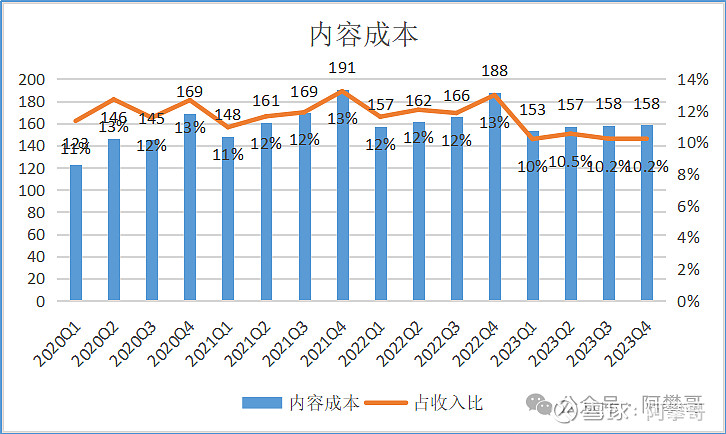

2023年4季度内容成158亿,处于最近3年的低位水平。内容成本,包括游戏內容成本(包括季节性电子竞技赛事相关成本)、网络视频及小程序相关的内容成本等。

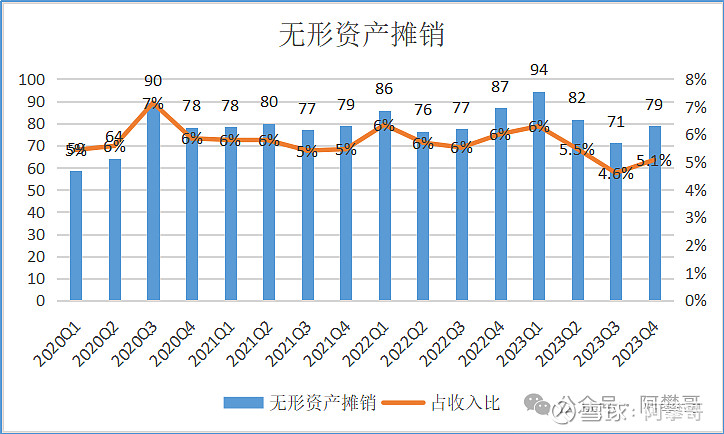

2023年4季度无形资产摊销79亿元,占收入5.1%。无形资产摊销费用主要与视频及音乐内容、游戏特许权以及其他内容等媒体内容相关。

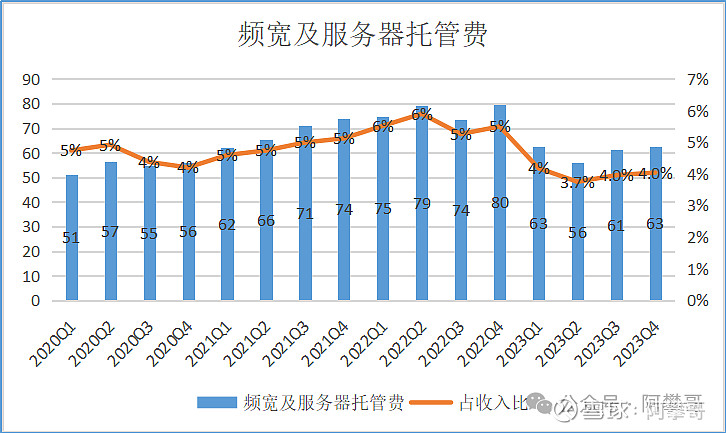

频宽及服务器托管费2023年4季度63亿,相比2022年Q4高点80减少17亿。

云计算是一个随着时间的推移,服务器和带宽等的投入成本普遍下降的行业。该行业的参与者将不断下降的投入成本转化为不断下降的定价,并将其转嫁给客户。

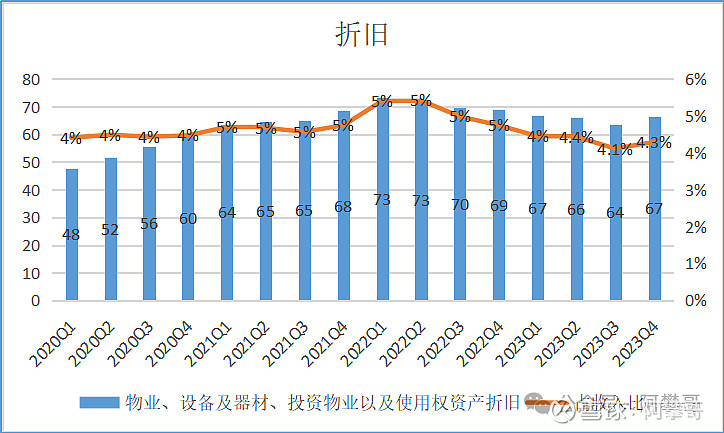

物业、设备及器材、投资物业以及使用权资产折旧比较稳定,占收入比约4%左右。

2023年Q4推广及广告费用80亿,占收入5.2%,相比3季度增加30亿,接近新高。

花了这么多广告费,本土游戏收入创4年季度新低,嗨。。。

七、投资业务

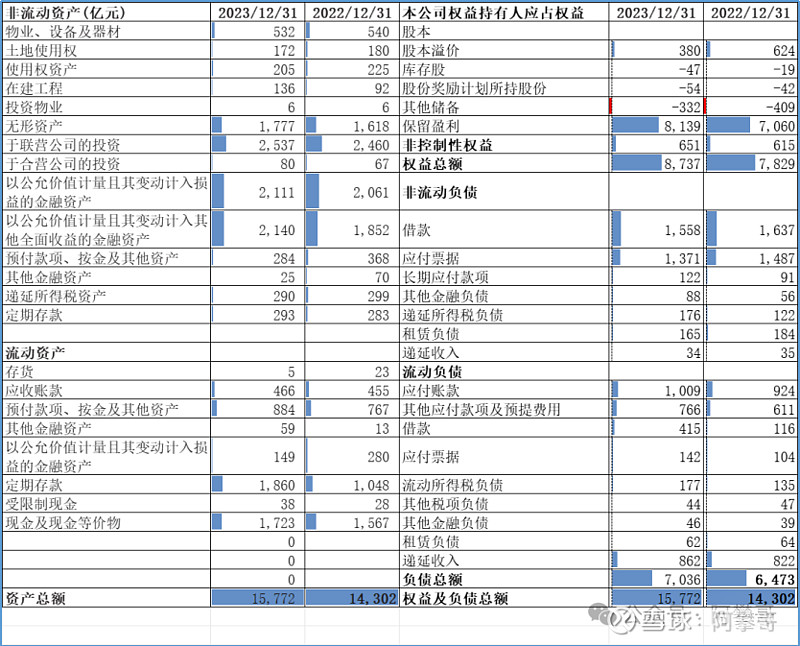

截止2023年12月31日,腾讯资产总额15772亿,净资产8737亿。

ROE净资产收益率为19.04%(1576.88*2/(8737+7829))。

于联营公司的投资2537亿,于合营公司的投资80亿,以公允价值计量且其变动计入损益的金融资产2111亿,以公允价值计量且其变动计入其他全面收益的金融资产2140亿,其他金融资产25亿,定期存款293亿,其他金融资产59亿,以公允价值计量且其变动计入损益的金融资产149亿,定期存款1860亿,受限制现金38亿,现金及现金等价物1723亿,

现金及金融资产合计11015亿(2537+80+2111+2140+25+293+59+149+1860+38+1723)。

借款1558亿,应付票据1371亿,其他金融负债88亿,借款415亿,应付票据142亿,其他金融负债46亿。借款及金融负责合计3620亿(1558+1371+88+415+142+46)。

腾讯账面的类现金资产约7395亿(11015-3620),其中联营公司与合营公司的股权只是按照账面金额计算,如果按照市场价值计算,腾讯账面的类现金资产超1万亿。

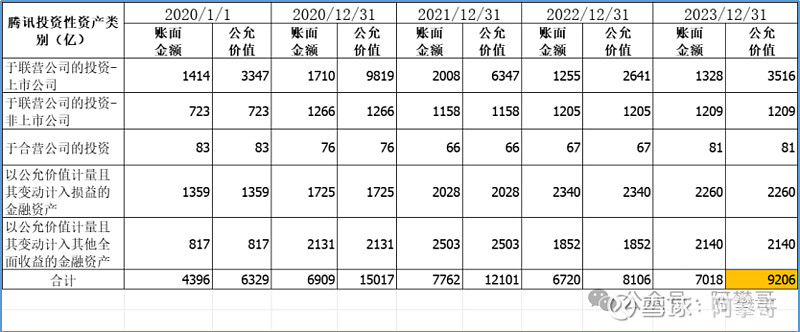

腾讯的投资性资产明细如下:

截止2023年末,腾讯投资性资产的账面金额7018亿,占资产总额的比例为44.5%,占净资产的比例为80.3%,俨然是腾克希尔哈撒韦,投资业务也是腾讯的主业之一。

将“于联营公司的投资-上市公司”的公允价值计算在内,其他以账面金额计算(略低估),则腾讯的投资性资产公允价值为9206亿。

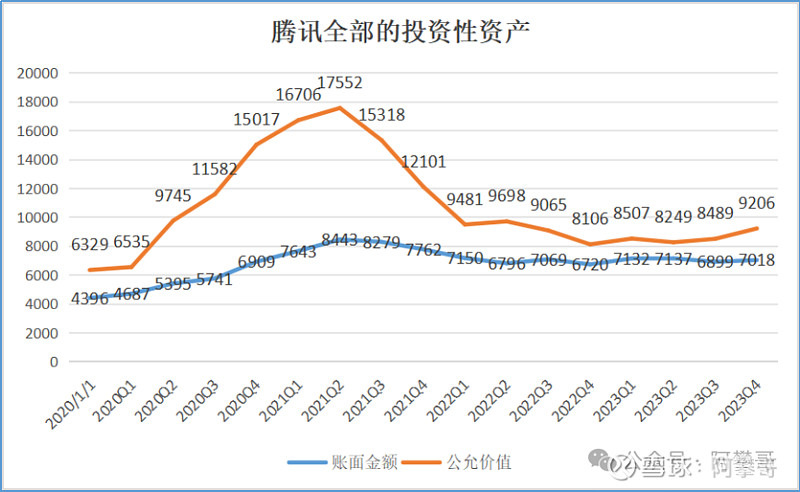

腾讯的投资性资产账面价值与公允价值对比如下图:

腾讯具有“反身性”,市场行情好的时候,比如2021Q1公允价值是账面价值的2.2倍。

但从2021年Q4之后,投资性资产的公允价值与账面价值之前的差额不断收敛,如今只有2188.18亿。

腾讯的投资性资产公允价值与账面价值的差异主要来自“于联营公司的投资-上市公司”,最近4年金额对比如下:

2023年12月31日,于联营公司的投资-上市公司账面金额1328亿,公允价值3516亿。

在市场行情好的时候,比如2020Q4公允价值是账面价值的5.7倍,但是行情不好的时候,比如2022Q4公允价值只有账面价值的2.1倍。

整体来看腾讯投资的“于联营公司的投资-上市公司是赚钱”的,还有1.65倍收益。

以公允价值计量且其变动计入损益的金融资产,公允价值较为稳定。

以公允价值计量且其变动计入其他全面收益的金融资产,公允价值波动比较大。

从对金融资产的会计处理来看,腾讯的财务处理较为谨慎,将波动大的计入“其他全面收益”,不影响当期经营利润,避免产生较大波动。

八、未来展望

在分析2022年报《腾讯犹在,自由将至?》时,对腾讯未来5年增长率及收入估算明细如下:

2023年Q4腾讯业绩可圈可点,单季度收入1552亿创历史新高,非国际财务报告准则权益持有人应占盈利(Non-IFRS净利润)427亿,接近历史新高。

预估2024年腾讯的Non-IFRS净利润将达1800亿(450*4),在3年内达到2000亿是大概率。

把投资类资产当成安全边际,给予腾讯25倍估值,合理估值为5万亿人民币(2000*25),按照腾讯总股本94.61亿计算,股价约528.48人民币,约574港币。

强烈申明

本文仅我个人投资记录,文中任何操作或看法,均可能充满我个人的偏见和错误。文中提及的任何个股或基金,都有腰斩的风险。请坚持独立思考,万万不可依赖我的判断或行为作出买卖决策,切记切记!

#雪球星计划# @今日话题 @雪球创作者中心 @投资炼金季$腾讯控股(00700)$ $腾讯控股ADR(TCEHY)$ $腾讯音乐(TME)$