欢迎朋友们🤝🤝,我是阿攀哥🌹☕️

今天接着说《中石化炼化工程,买不买...》

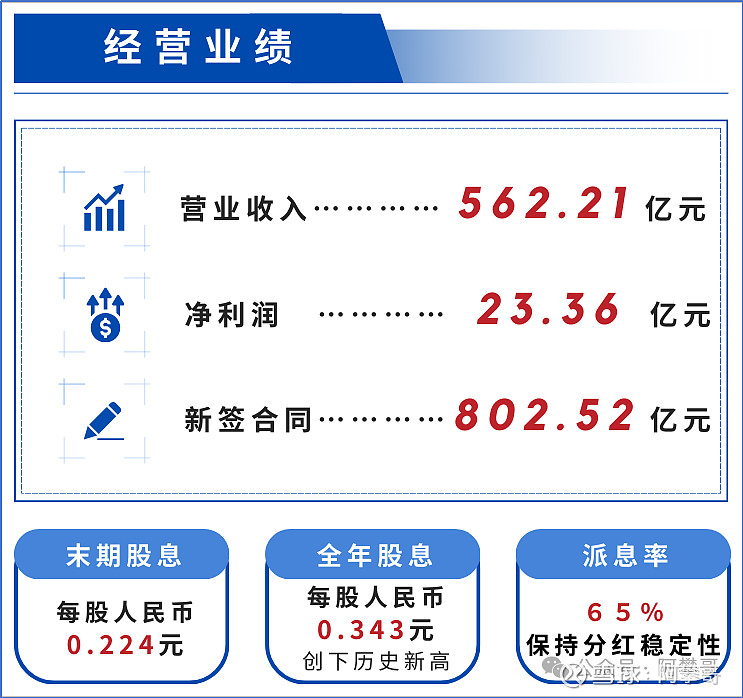

公司最近发布了2023年度报告,主要经营数据如下:

宣布派发股息0.224元/股,为符合获取股息分派而递交股份过户文件之最后时限2024年5月16日16:30之前。

全年股息0.343元/股,创下历史新高。

按照今天的收盘价计算,股息率8.28%(0.343*1.0865/4.5)。

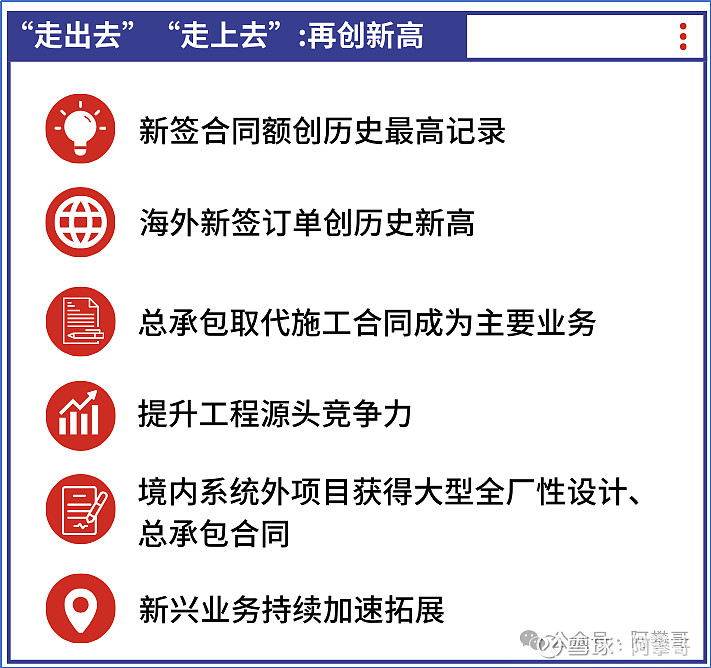

公司官网公众号列举2023年度的重点业绩有以下几点:

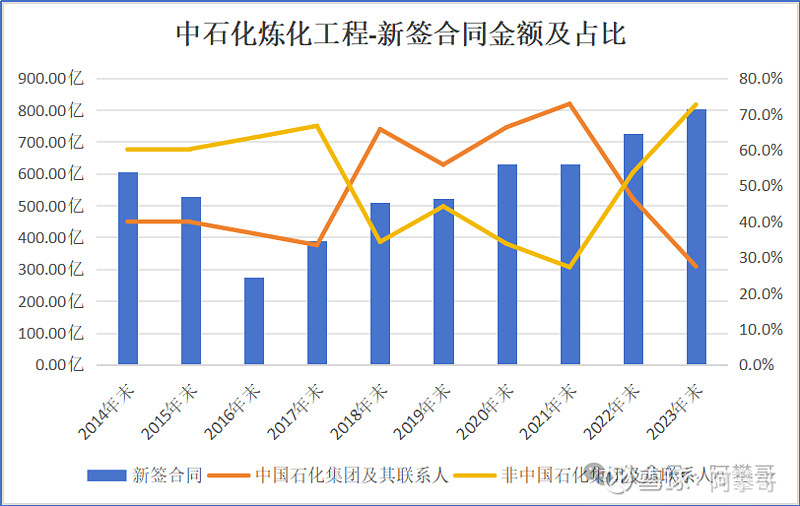

1、公司全年新签合同额802.52亿元创历史最高记录;

2、国际市场开发布局得到优化,海外新签订单创历史新高;

3、海外业务结构更加优化,总承包取代施工合同成为主要业务;

4、成功进入沙特等国FEED和PMC业务市场,为提升工程源头竞争力打下良好基础;

5、在华锦阿美、中海壳牌等境内系统外项目获得大型全厂性设计、总承包合同;

6、新签订新能源和新材料等新兴领域合同230个,新兴业务持续加速拓展。

总体上看,目前公司业务分布符合全球行业态势,符合发展预期,也体现了公司 “走出去” “走上去”的发展思路和经营成效。

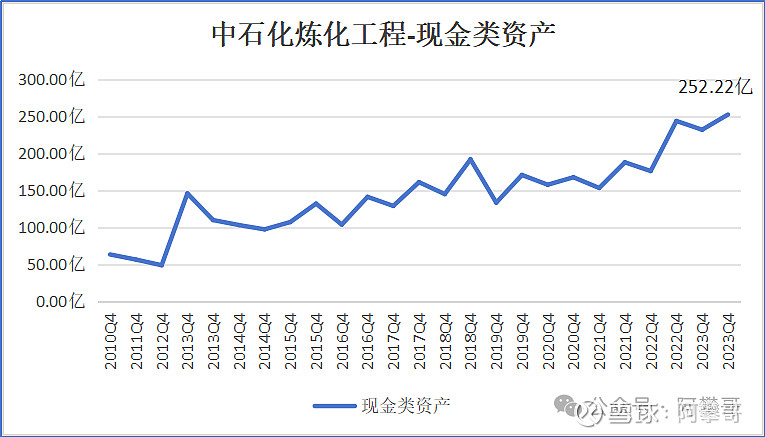

现金类资产包括:按公平值计入其他全面收益的金融资产、可供出售金融资产、受限制现金、现金及现金等价物、定期存款、按公允价值计入损益的金融资产等。

账面现金类资产252.22亿,截止3月19日收盘,公司市值198.83亿港币,约183亿人民币。

目前公司市值低于账面现金类资产。

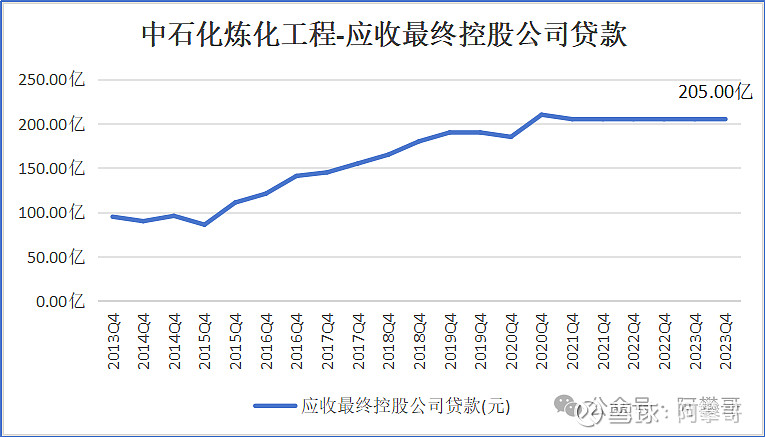

而且还被大股东长期占用资金,截止2023年末应收最终控股公司贷款余额205亿,利率为2.90%至3.60%,算是比较低的。

如果中石化集团去银行借款,大概率也能借到利率为2.90%至3.60%的钱。

对于中石化集团来说,资金成本一样。对于小股东来说,中石化炼化工程又多了205亿可分配的资金。

利人不损己的事情,中石化集团有动力去做么?

目前央企的这种治理模式下,大概率比较难吧,这也是中石化炼化工程估值不高的原因之一。

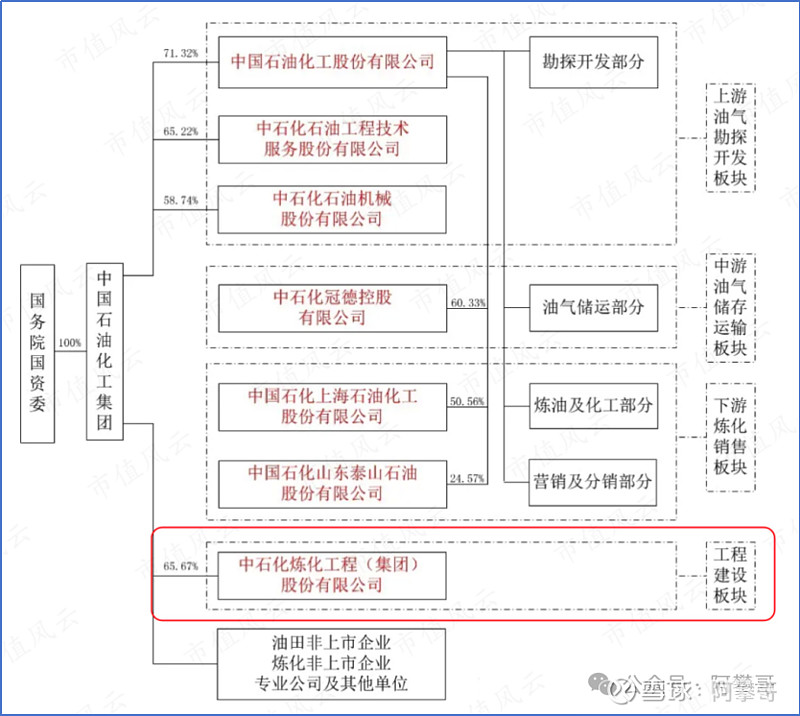

中石化集团旗下子公司负责的业务各有不同:

(1)上游油气勘探开发由中国石化(600028.SH)、石化油服(600871.SH)、石化机械(000852.SZ)三家公司负责;

(2)中游初期储运由中石化冠德控股负责;

(3)下游炼化销售版块由上海石油化工和山东泰山石油负责;

(4)工程建设版块由中石化炼化工程负责。

(2017年小飞侠新浪博客的《中国石油化工集团(中石化)业务梳理及各板块公司简介》)

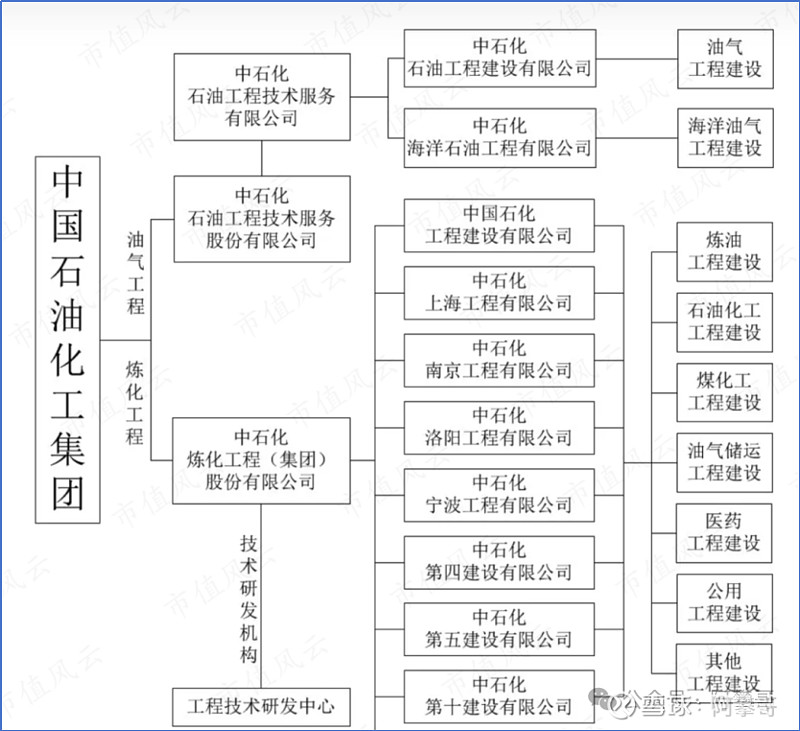

中石化集团的工程建设业务中:

(1)油气工程是由中石化石油工程技术服务有限公司负责;

(2)而中石化炼化工程做的是炼化工程业务,包括炼化(炼油、石油化工、煤化工)和储运及其他(油气储运、医药、公用、其他)。

(2017年小飞侠新浪博客《中国石油化工集团(中石化)业务梳理及各板块公司简介》)

总体上看,中石化炼化工程对中石化集团的依赖程度比较高。

最近3年,中石化炼化工程与中石化集团的新签合同占比减少。

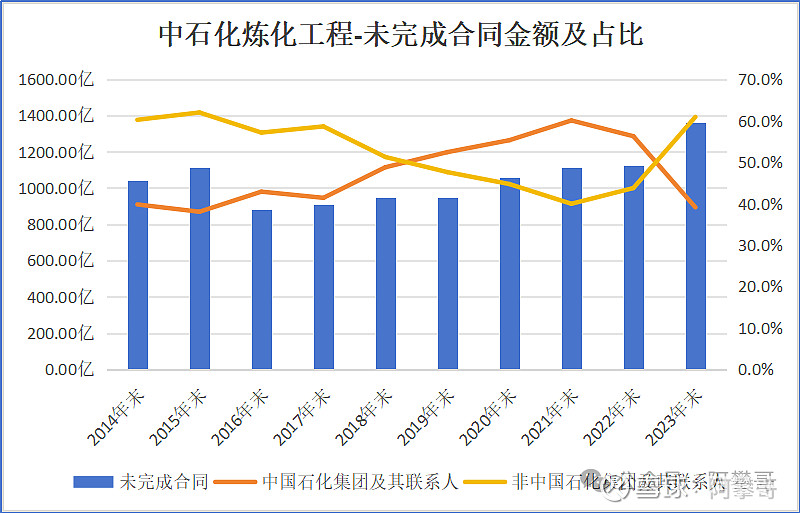

于2023年12月31日,中石化炼化工程的未完成合同量为人民币1,362.62亿元,较2022年12月31日增长21.4%,相较2023年全年收入人民币562.21亿元实现覆盖2.4倍。

其中来自中国石化集团及其联系人413.46亿(占比39.8%)、非中国石化集团及其联系人625.76亿(占比60.2%)

公司对中石化集团的依赖程度有所下降。

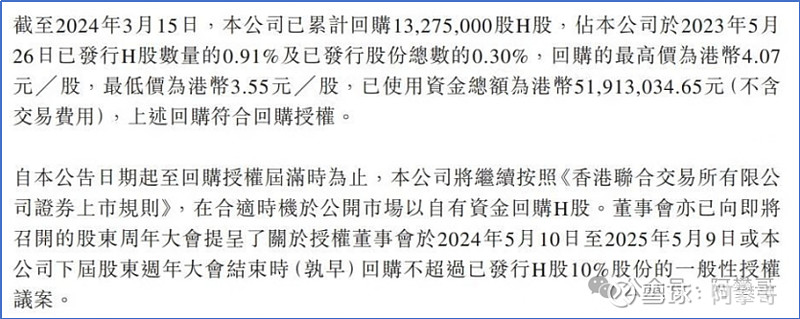

值得称赞的是,公司持续回购股票,这在央企很少见,虽然回购的金额较小。

2024年3月18回购64.2万股,按照收盘价4.61港币/股计算,耗资约296万港币。

2024年3月19回购64.2万股,按照收盘价4.5港币/股计算,耗资约289万港币。

强烈申明

本文仅我个人投资记录,文中任何操作或看法,均可能充满我个人的偏见和错误。文中提及的任何个股或基金,都有腰斩的风险。请坚持独立思考,万万不可依赖我的判断或行为作出买卖决策,切记切记!

#雪球星计划# @今日话题 @雪球创作者中心 @投资炼金季$中石化炼化工程(02386)$$中国石油化工股份(00386)$ $中国石化(SH600028)$