欢迎朋友们🤝🤝,我是阿攀哥🌹☕️

之前的文章《万万没想到,海运公司也有大牛股》,很多朋友说没看过瘾,少了曾经的10倍股中远海控。

中远海控股价从2020年5月至2021年6月,1年时间涨幅十几倍,是A股最亮的仔。

今天我们就来聊聊“海王”中远海控。

2023年分红344.02亿港币,股息率26%(344.02/1324.26);

2022年分红538.31亿港币,股息率40.6%(538.31/1324.26);

最近两年股息率累计66.6%,拿着股息率就已经赢了一大半了!

中远海控前身为中国远洋,成立于2005年3月,是中远海运集团航运及码头经营主业专注于发展集装箱航运综合服务供应链的上市平台。

中远系集运产业链股权情况如下图:

上市初期,中远海控是以集装箱运输为核心的集运服务商,2007 年收购母公司干散货成为集运、散运双主业的综合航运平台,然而次贷危机影响下,海运业的不景气导致了公司经历了较长时间的亏损。

2015 年末公司与中海集团开展重组整合,剥离干散等其他业务,回归并专注于集装箱主业。

截止2023年1月8日收盘,中远海控H股市值1324.26亿港币,折合人民币1214.43亿,TTM市盈率3.4倍,PB市净率0.61倍。

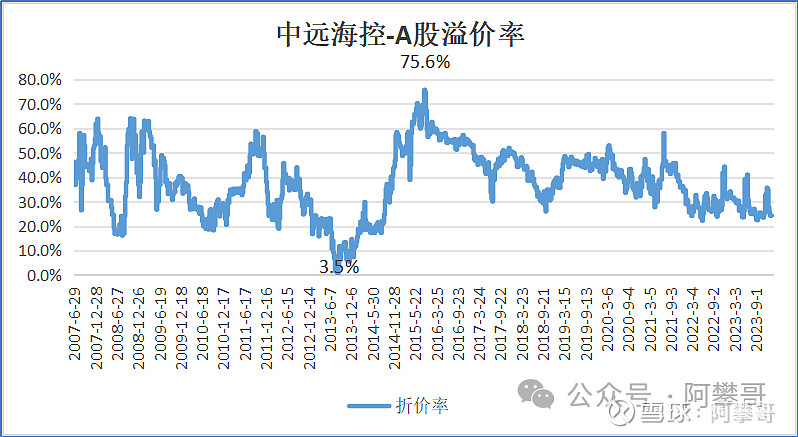

中远海控A股市值1600.68亿人民币,TTM市盈率 4.65倍,PB市净率0.82倍。A股的溢价率为31.8%(A/H-1)。

中远海控A股溢价率,最低值为2013年6月3.5%,最高值为2015年5月75.6%,大部分时间在30%至40%之间。

一、高股息率可持续么?

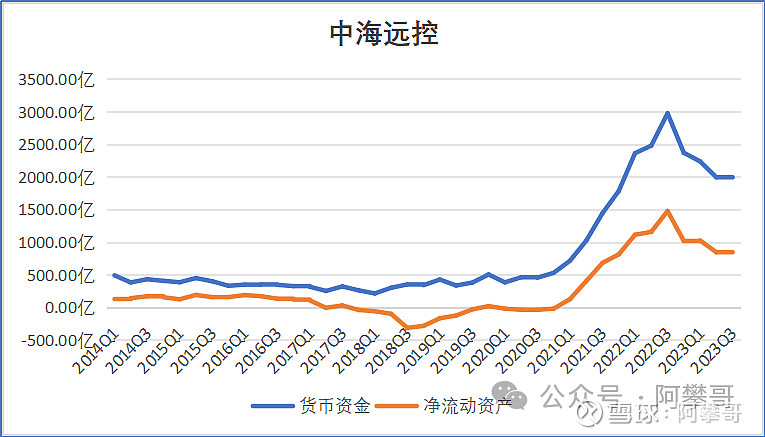

中远海控大部分时间货币资金在500亿左右,净流动资产资产在50亿左右。

根据2023年3季报显示,中远海控账面货币资金1989.56亿,净流动资产858亿,可供股东分红的资金约800亿(858-50)至1500亿(1989.56-500)。

这是可供分配的资金,至于愿不愿意分,会不会分,那是另外一回事了。

资产总额4801.25亿,其中:货币资金1989.56亿(占比41.4%),固定资产(主要是船舶和集装箱)1067.77亿(占比22.2%),在建工程196.57亿(占比4.1%),使用权资产(主要是租赁的船舶)448.68亿(9.3%)

资产负债率47.6%,负债总额2284.57亿,其中应付账款956.86亿(占比20%),有息负债(短期借款+长期借款+一年内到期的非流动负债)517.2亿(占比22.6%)

货币资金还掉有息负债之后,还剩1472.36亿(1989.56-517.2)

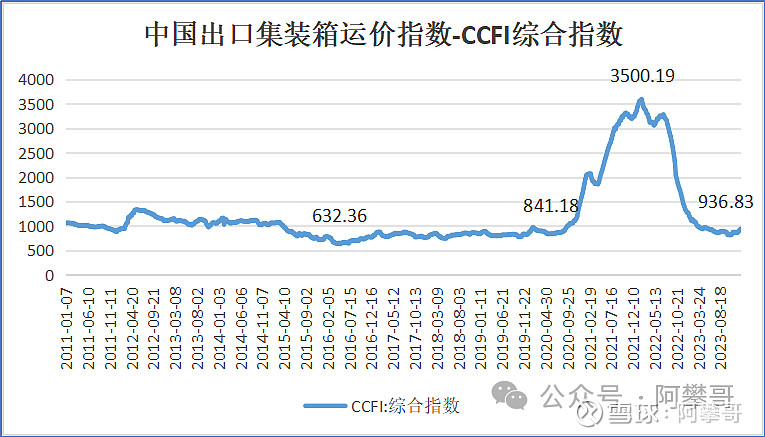

中远海控账面积累约2000亿现金,主要受益于2020年3季度至2022年3季度的运费暴涨,中国出口集装箱运价指数,目前处于合理区间。

2020年第3季度CCFI均值为910,中远海控扣非净利润27.01亿。

2023年第3季度CCFI均值为876,中远海控扣非净利润54.64亿。

中远海控的盈利情况与CCFI指数,不是严格意义上的成正比,大体上正相关。

由于成本比较稳定,增长的运费几乎可以全部转化为利润,这点和分众传媒类似,成本相对刚性,量价提升对业绩弹性较大。

1、设备及货物运输成本:既包括集装箱的折旧与租金、集装箱维修费等相对固定的成本,也包括集装箱在港口码头的堆存费、装卸费等变动成本,平均占比55%;

2、航程成本:主要为燃油费用,与船舶相关的码头和运河费等,平均占比25%;

3、船舶成本:主要为船舶的折旧与租赁费用,平均占比20%;

4、其他成本:包括集装箱陆上物流成本、信息化和网点投入、管理人员费用等,不同集运企业统计口径有所差异,例如马士基 2020 年单箱成本中销售管理及其他成本占比17%。

二、高运价可持续么?

“海运是国际贸易的重要组成部分,全球约80%的贸易量和超过70%的贸易额是通过海上运输完成。”(UNCTAD 2018)。

虽然铁路速度是海运的3倍,但是成本也是海运的2-3倍。

运价上涨的主要矛盾在于供需错配。

本轮运价暴涨的根源在于疫情导致的各运输环节效率的骤降,而消费国后续超预期的进口压力更是使情况加速恶化,供应链逐渐陷入“低效率—货物/船只堆积—作业环境恶化—效率继续降低”的恶性循环。

自1990年起,全球集装箱化率步入成熟期,集运需求随经济贸易增速呈现周期性波动,运价阶段性上涨的动力,往往来自于供需错配,推动存量船舶运力利用率提升。

短期需求超预期,而运力则因从新船订造到下水存在的 2-3 年滞后期,导致短期产能受限。

高需求高运价诱使航运企业(包括营运型与非营运型船东)增加新船订单,2-3 年后新增运力的到来又会使得供给阶段性过剩,加剧运价周期性波动。

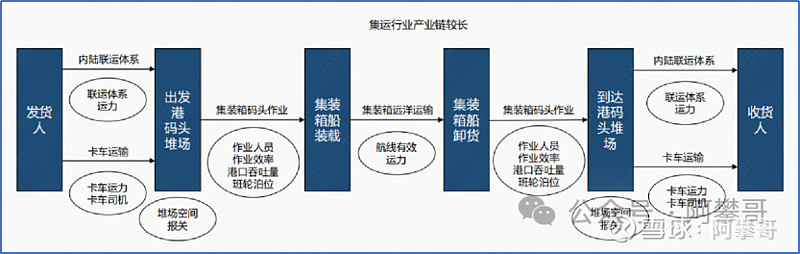

集装箱运输是一个较长的链条,其中任意环节出问题,有效供给都会出现较大影响。

而港口拥堵,没有办法简单地用绕行、分流的方式,找到一个不用排队等待的码头,这些都在不断给这个链条加压,全球供应链恢复常态的时间就越拉越长。

过去集运行业周期性的核心在于运力扩张,而扩张的动机在于船东对中长期市场前景的判断,和自身份额扩张的诉求。

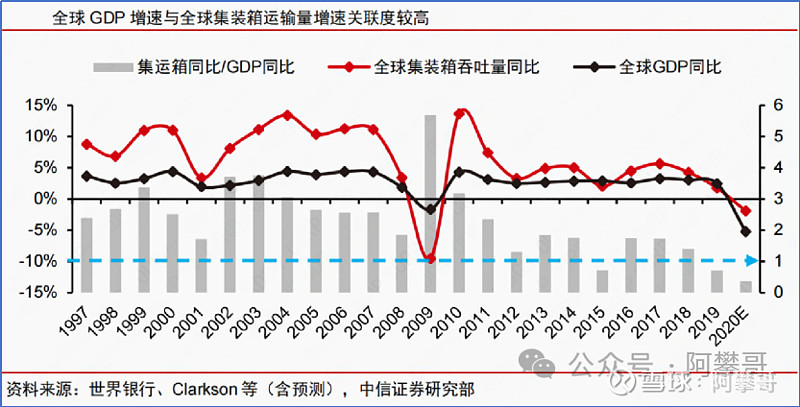

集运需求与全球 GDP 关联度较高,集运需求增速/GDP 增速逐步收敛至 1 附近。

2010年之前,集运需求受益集装箱化率提升(越来越多商品通过集运形式完成运输)以及全球制造产业分工愈发明确促进商品全球流动,每年增速约是 GDP 增速的 3 倍。

而 2010 年之后随着集装箱渗透率逐步饱和以及全球贸易摩擦持续扰动,目前集运增速与 GDP 增速比值基本下降至 1~1.5 区间。

三、中远海控的基本面

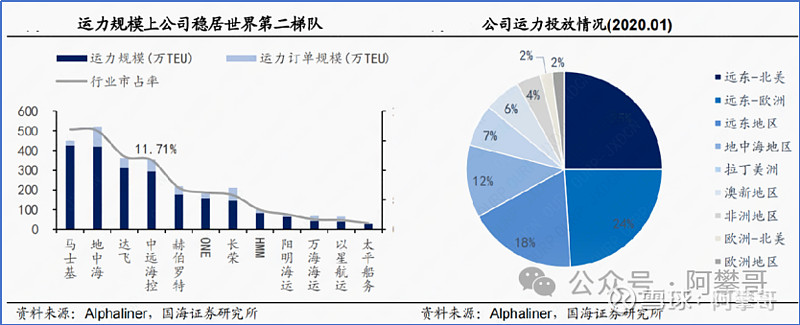

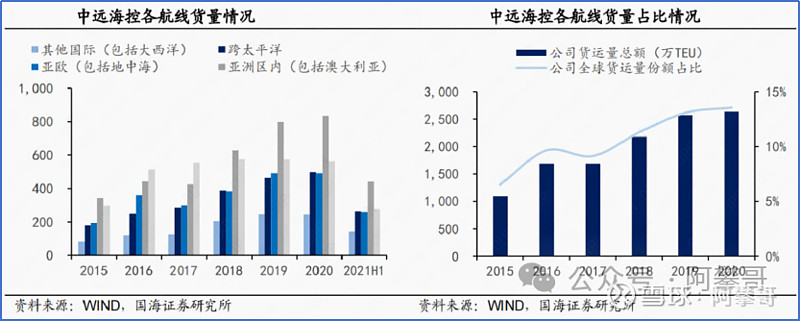

截至2023年6月,中远海控旗下自营集装箱船队规模474艘,合计运力约291万标准箱, 船队规模继续稳居行业第一梯队。

公司共经营283条国际航线(含国际支线)、53 条中国沿海航线及84条珠江三角洲和长江支线,合计挂靠全球约142个国家和地区的581个港口。

中远海运港口在全球38个港口投资47个码头,共营运371个泊位,包括224个集装箱泊位,总目标年处理能力达1.41亿标准箱。

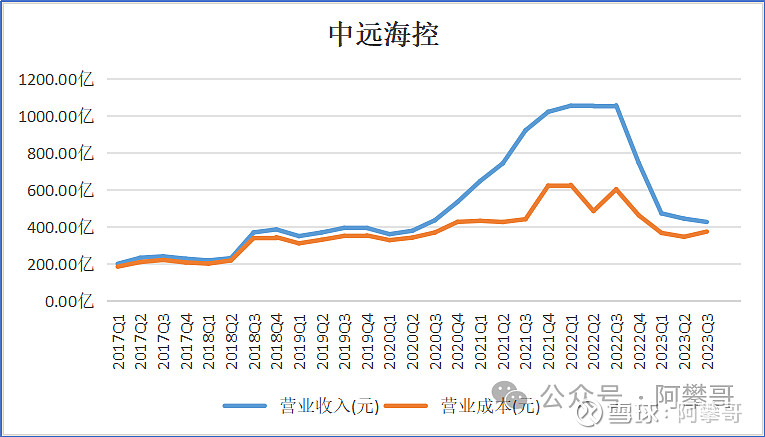

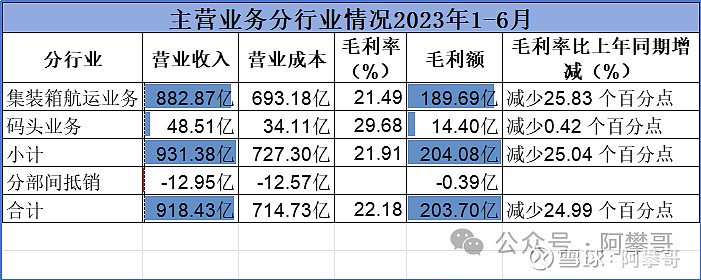

2023年1-6月,中远海控毛利总额203.7亿,其中集装箱航运业务毛利额189.69亿,占比93.1%;码头业务毛利额14.4亿,占比7.1%。

集装箱航运业务的毛利率波动比较大,码头业务的毛利率较为稳定。

由于集运行业的运营是班轮的形式,而单一船东的运力难以在保证频次足够高的同时,覆盖所有航线上的不同节点,

如华东出发的欧线及华南出发的欧线,集运船东往往使用结盟并共享船舶(舱位)的形式,以加强自身对客户的服务能力,并节省支线运输成本。

联盟是集运行业的一贯运营方式,其背后的逻辑在于班轮形式较依赖于规模经济。

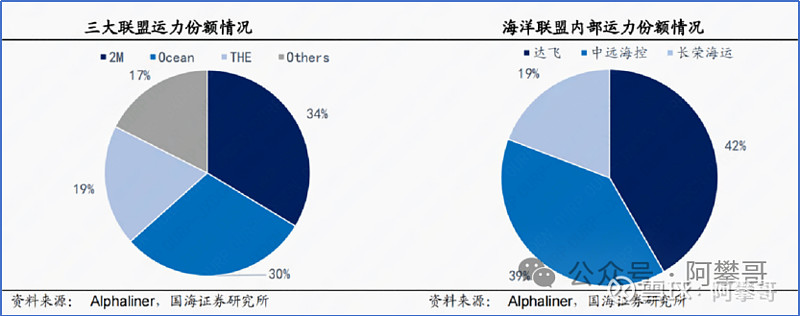

目前2M联盟(马士基航运、地中海航运),中远海运集团、达飞轮船、长荣海运组成了 OCEAN 联盟,赫伯罗特、海洋网联船务、HMM、阳明海运组成了THE联盟,行业正式进入了三足鼎立时代,前9大班轮船东组成的3大联盟控制了全球超8成运力。

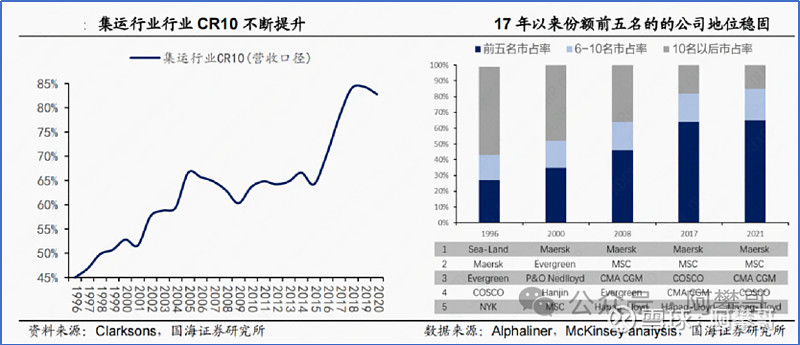

行业当前已度过关键洗牌期,头部班轮公司地位愈发稳固,行业格局已基本落定。

受益于全球主要班轮公司在2014-2017年行业低潮期的集体对外兼并重组,行业集中度情况现已大幅提升,当前 CR10/CR5 高达 82.8%/65%,业内洗牌基本完成;

行业市占率前五名情况自 2017 年来几无变动,格局落定后业内竞争逐渐趋于缓和,头部公司行业地位愈发稳固。

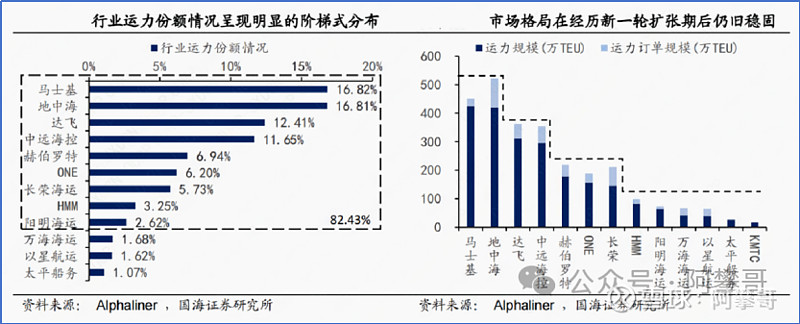

行业运力资源高度集中,份额呈现阶梯式分布。当今世界范围内运力份额超过1%的班轮公司共有 12 家,其中全球性班轮公司更是仅剩 9 家。

9家全球性班轮公司当前总计持有全行业 82.43%的集装箱船运力份额,市场现有运力资源被牢牢把控在少数头部公司手中;

从运力划分详情来看,份额则呈现明显的阶梯式分布,一二、二三、三四梯队之间的份额百分比差值分别在 4.4%、4.7%、2.5%,差额绝对值分别高达 111.1 万、119.1 万、62.5 万 TEU,头部班轮公司运力规模之间亦存在明显分层现象,后续梯队成员往上一梯队追赶的难度非常大。

各家头部企业的成本和利润差距收敛,且各家企业背后站着是国家意志,想通过船队大型化+规模效应击败对手基本不可能。

所以,维持现状是最好的,谁也干不掉谁。

如果CCFI在800至1000之间波动,中远海控的出货量保持稳定,则季度扣非净利润可以维持在2020年3季度的水平,即每季度扣非净利润约27亿,年度扣非净利润约108亿。

目前中远海控港股市值约1100亿人民币,市盈率约10倍,账面可支配的现金约800亿到1500亿,还有655亿的长期股权投资,如果有新增资金,我愿意配置不超过5%仓位。

中远海控2023年拆资7.4亿港币,累计回购0.98亿港股,平均回购价格7.56港币/股。这么小金额的回购只能说毛毛雨,但持续的时间很长,这也是一种态度吧。

参考资料:

1、中远海控历年财报

2、国海证券《行业景气延续,业务发展可期》

3、国海证券《集运复盘:潮起潮落总有时,扬帆搏浪尚可期》

4、华创证券《产业趋势看企业之中远海控》

5、中信证券《行业步入有序竞争,短期价涨凸显业绩高弹性》

强烈申明

本文仅我个人投资记录,文中任何操作或看法,均可能充满我个人的偏见和错误。文中提及的任何个股或基金,都有腰斩的风险。请坚持独立思考,万万不可依赖我的判断或行为作出买卖决策,切记切记!

#雪球星计划# @今日话题 @雪球创作者中心 @投资炼金季$中远海控(SH601919)$ $东方海外国际(00316)$ $海丰国际(01308)$