欢迎朋友们🤝🤝,我是阿攀哥🌹☕️

最近在分析3桶油,发现一家神奇的公司,中海石油化学(03983HK),控股股东为:中国海洋石油集团有限公司,持股59.41%。

截止2023年12月13日收盘,公司市值86.21亿港币,港币汇率0.9186,换算成人民币市值79.19亿,TTM市盈率3.31倍,市净率0.45倍。

有没有便宜可捡呢?

根据2023年半年报数据显示,公司主要从事尿素、甲醇、磷肥和复合肥的生产和销售。

截止2023年6月30日,中海石油化学的资产负债表如下:

公司的资产总额236.97亿,其中类现金资产121.21亿(占比51.2%),包括:已抵押银行存款0.01亿、三个月以上定期存款99亿、现金及现金等价物10.64亿、以公允价值计入损益之金融资产11.56亿。

截止2023年6月30日,公司的负债总额49.26亿,净资产187.72亿。

流动资产145.97亿,流动负债30.88亿,把非流动资产91.01亿当做安全边际,估值为0,按照以下2种方式计算:

1、流动资产-流动负债=115.08亿(145.97-30.88),远大于目前公司市值。

2、流动资产-总负债-非控股权益=85.39亿(145.97-49.26-11.32),也是大于目前公司市值。

从营业收入看,在2012年之前增长的比较快,2013年至2022年这10年几乎在原地踏步。

从归母净利润看,2013年之前比较赚钱,大部分时间在10亿以上。

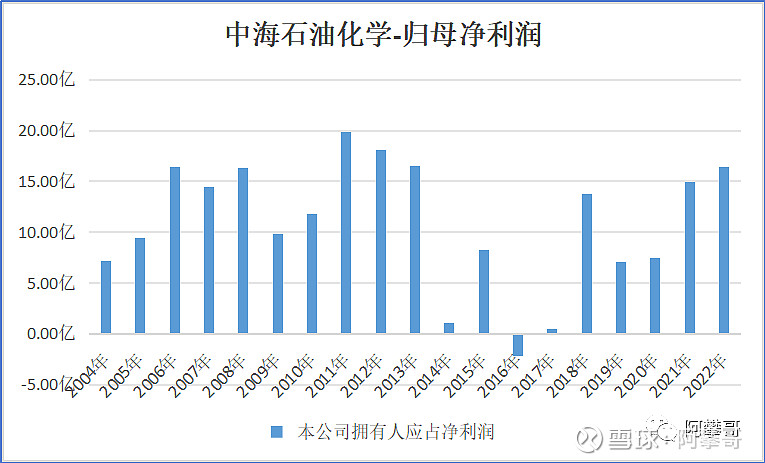

2014年至2017年这4年的归母净利润比较惨,在盈亏平衡线上挣扎。

2018年的归母净利润之后波动比较大,但也都是盈利的。

可以看出公司的利润与原油价格正相关。

油价涨的时候公司利润高,油价跌的时候公司利润低。

目前原油价格处于中高位,未来大概率下跌。

具体啥时候跌我也不懂啊,可能明年,也可能十年之后再跌。

从2004年至2022年,归母净利润累计207.35亿,平均每年约10.91亿。据此计算市盈率为7.25倍(79.19/10.91)

从2004年至2022年,累计产生的经营活动产生的现金流量净额355.87亿,投资活动产生的现金流量净额-266.32亿,融资活动产生的现金流量净额-91.52。

这19年累计的现金及现金等价物净增加额-1.97亿。

想研究公司投资活动的现金净流出266.32亿究竟是买了啥玩意,但我从choice导出的现金流量表很多明细没有,让超哥帮忙从wind导了一份,感谢超哥。

根据wind数据显示从2006年至2022年,投资活动产生的现金流量净额-256.3亿,其中购买物业厂房及设备-142.3亿,处置非上市股权投资5.1亿,出售可供出售金融资产11.2亿,出售按公允值计入损益之金融资产-33.5亿,定期存款的增加-84.1亿。

投资活动产生的现金流量净额为负数,主要是买了物业厂房及设备和定期存款,买的理财产品和股权投资是亏钱的。

公司的账面钱太多也是一种诱惑,特别考验管理层,难免会让人想入非非,有动歪心思的念头。但国企有监督管理制度,相对民企会好很多。

除销售净利率下降外,公司账面积压的类现金资产,降低了净资产收益率,是拉低股东回报的重要因素之一。

从2004年至2022年,归母净利润累计207.35亿,分红金额81.09亿,股息支付率39.1%。

公司的现金分红稳定,在2014年至2017年在盈亏平衡线挣扎,归母净利润累计7.7亿,公司坚持分红,分红累计高达14.75亿,远超归母净利润的金额。

最近10年平均每年的分红金额大概5亿,目前中海石油化学市值79.19亿,按照股权现金流估值15.8倍(79.19/5),股息率6.13%(5/79.19)。

如果今年分红金额有8元,股息率10.1%(8/79.19),算不算超级便宜?

强烈申明

本文仅我个人投资记录,文中任何操作或看法,均可能充满我个人的偏见和错误。文中提及的任何个股或基金,都有腰斩的风险。请坚持独立思考,万万不可依赖我的判断或行为作出买卖决策,切记切记!

#石油化工# #雪球星计划# @今日话题 @雪球创作者中心 @投资炼金季$中海石油化学(03983)$ $中国海洋石油(00883)$ $中国石油股份(00857)$