欢迎朋友们🤝🤝,我是阿攀哥🌹☕️

最近翻财报发现一个很有意思的现象,有很多“中特估”的公司已经创新低了,截止2023年12月5日收盘,中国交通建设(01800)市值554.6亿港币,TTM市盈率2.45倍,市净率0.2倍。

中国铁建(01186)市值600.2亿港币,TTM市盈率1.99倍,市净率0.23倍。

中国能源建设(03996)市值308.5亿港币,TTM市盈率4.14倍,市净率0.3倍。

我们过去经常听到叫“铁公鸡”,指的是铁路、公路、机场等传统基础设施建设。这3只“铁公鸡”,是不是肉眼可见的便宜?

一、中国交通建设

中国交通建设股份有限公司,大型基础设施综合服务商,主要从事交通基础设施的投资建设运营、装备制造、城市综合开发等。

中交集团是世界最大的港口设计建设公司、世界最大的公路与桥梁设计建设公司、世界最大的疏浚公司、世界最大的集装箱起重机制造公司、世界最大的海上石油钻井平台设计公司;是亚洲最大的国际工程承包公司、中国最大的高速公路投资商。(摘自年报)

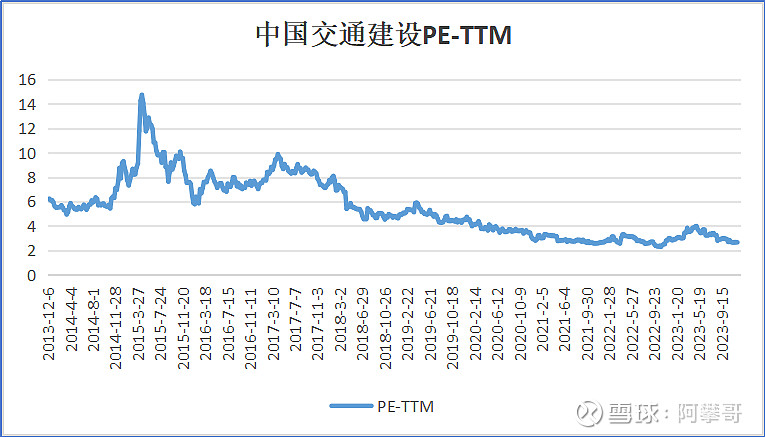

截止2023年12月5日收盘,中国交通建设(01800)市值554.6亿港币,TTM市盈率2.45倍,市净率0.2倍。

市净率从2013年的0.8倍,下降为目前的0.2倍。

TTM市盈率从2013年的6倍,下降为目前的2.45倍。

虽然从10年前看已经很低了,万万没想到还有更低的估值。

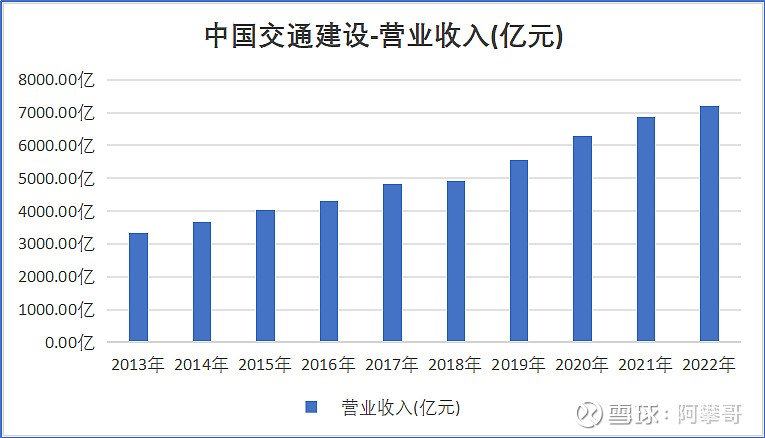

收入从2013年的3324.87亿,增长到2022年的7202.75亿。

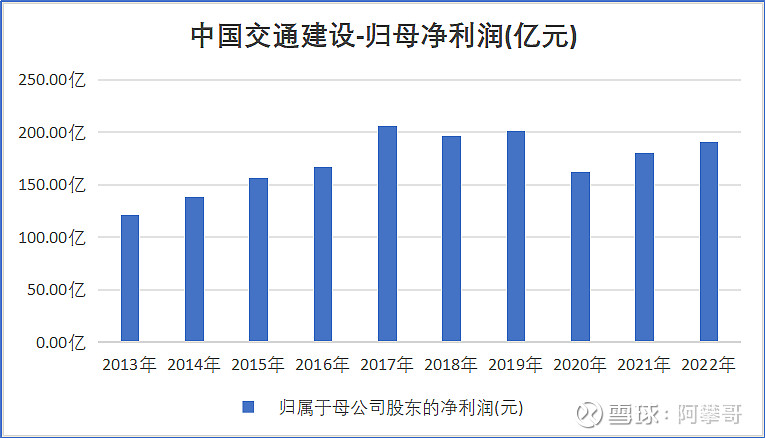

归母净利润从2013年的121.39亿,在2017年达到顶峰205.81亿,2022为191.04亿。

从2013年至2022年,中国交通建设的收入、归母净利润均是增长的,为什么公司的估值不断下降呢?

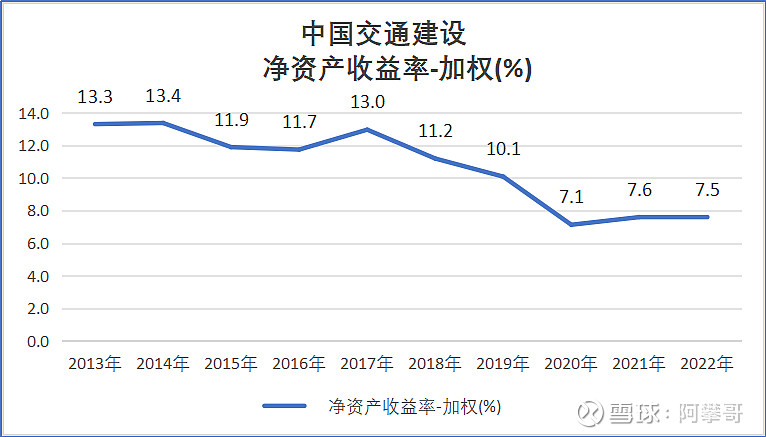

因为:1、公司资产的盈利能力下降;2、净利润含金量低。

公司资产的盈利能力在净资产收益率、总资产净利率中体现。

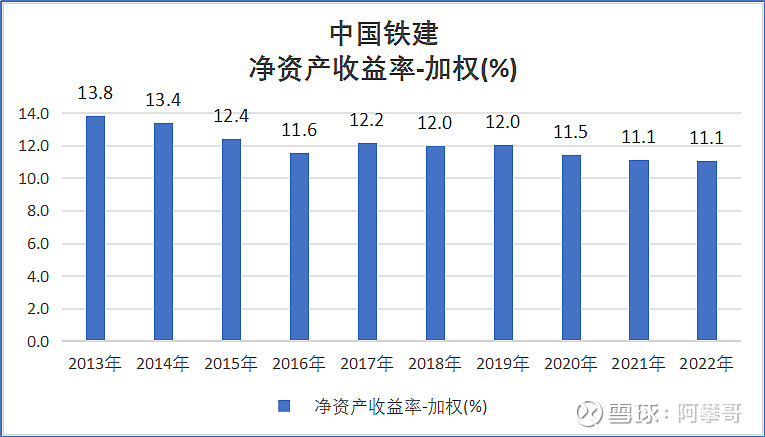

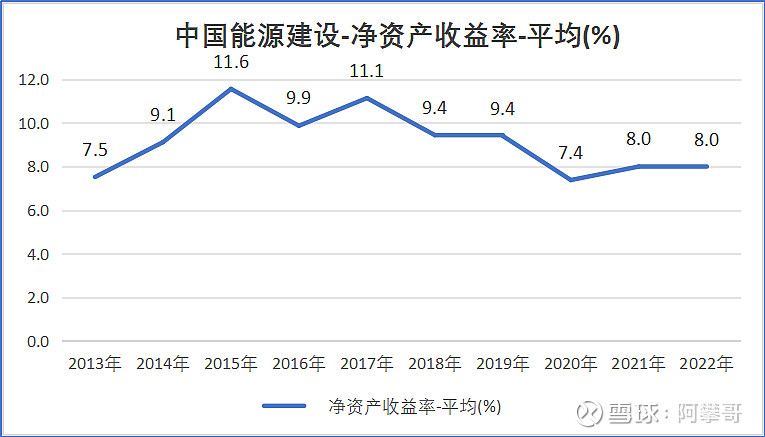

净资产收益率从2013年的13.3%,下降为2022年的7.5%。

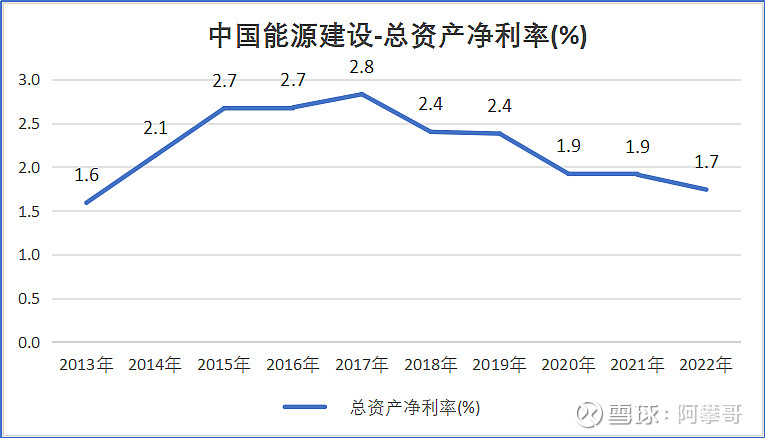

总资产净利率从2013年的2.5%,下降为2022年的1.7%。

总资产净利率才1.7%,苦哈哈的生意,还不如把当初买资产的钱都存银行,

招商银行的收益率可以达到2.76%,民生银行的收益率可以达到2.45%。

从2013年至2022年,经营活动产生的现金流量净额为1324.3亿,折旧摊销1045亿,自由现金流279.29亿,平均每年27.93亿。

截止2023年12月5日收盘,中国交通建设(01800)市值554.6亿港币,港币汇率0.9137,按人民币计算的市值为497.6亿,估值17.8倍(497.6/27.93)。这么算估值也不是很便宜。

二、中国铁建

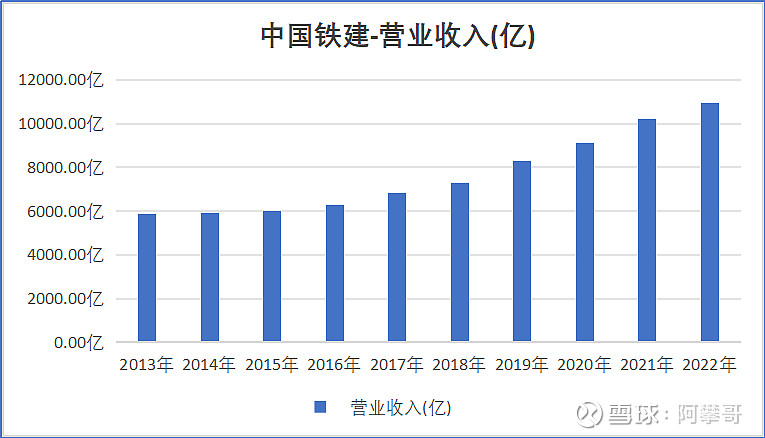

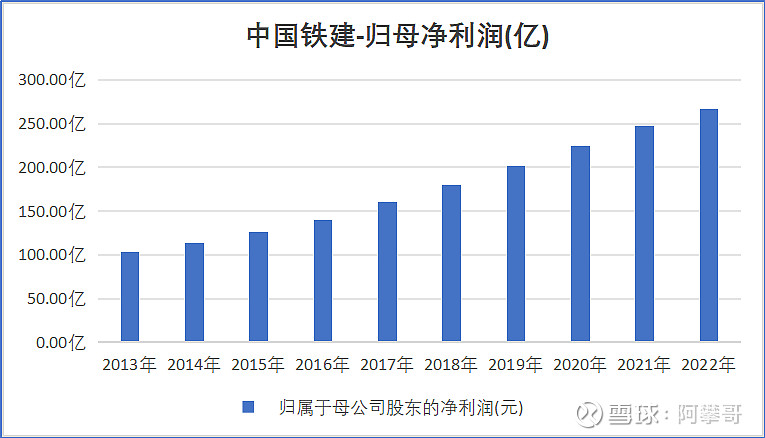

中国铁建是全球最具实力、规模的特大型综合建设集团之一。公司业务涵盖工程承包、规划设计咨询、投资运营、房地产开发、工业制造、物资物流、绿色环保、产业金融及其他新兴产业,经营范围遍及全国32个省、自治区、直辖市以及全球130多个国家和地区。在高原铁路、高速铁路、高速公路、桥梁、隧道和城市轨道交通工程设计及建设领域确立了行业领导地位。(摘自年报)

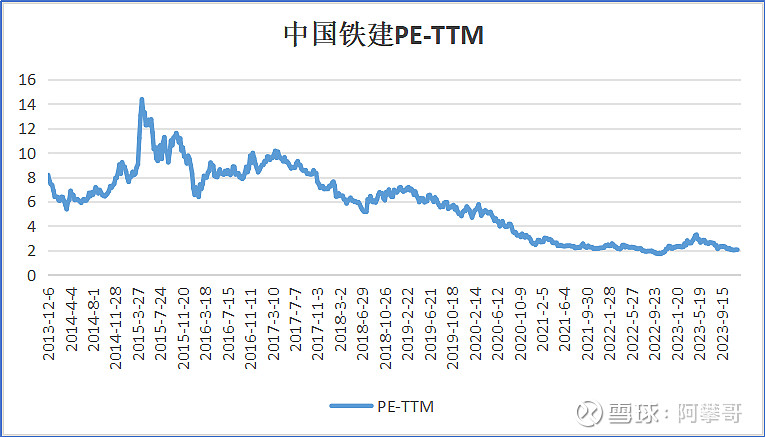

截止2023年12月5日收盘,中国铁建(01186)市值600.2亿港币,TTM市盈率1.99倍,市净率0.23倍。

中国铁建从2013年至2022年,经营活动产生的现金流量净额为2445.79亿,折旧摊销1449.31亿,自由现金流996.49亿,平均每年99.65亿。

截止2023年12月5日收盘,中国铁建(01186)市值600.2亿港币,港币汇率0.9137,按人民币计算的市值为548.4亿,估值5.5倍(548.4/99.65)。这么算估值好像蛮便宜。

三、中国能源建设

中国能源建设股份有限公司,是一家为中国乃至全球能源电力、基础设施等行业提供整体解决方案、全产业链服务的综合性特大型集团公司,主营业务涵盖能源电力、水利水务、铁路公路、港口航道、市政工程、城市轨道、生态环保和房屋建筑等领域。

截止2023年12月5日收盘,中国能源建设(03996)市值308.5亿港币,TTM市盈率4.14倍,市净率0.3倍。

中国能源建设从2013年至2022年,经营活动产生的现金流量净额为679.92亿,折旧摊销402.26亿,自由现金流277.66亿,平均每年27.77亿。

截止2023年12月5日收盘,中国能源建设(03996)市值308.5亿港币,港币汇率0.9137,按人民币计算的市值为281.88亿,估值10.15倍(281.88/27.77)。

这3只铁公鸡的现金分红对比如下:

分红率并不高,中国铁建只有16.11%,中国交通建设只有20.64%,中国能源建设只有15.14%。大部分利润不产生现金流,或者说大部分利润流向低效资产。

分红是一种态度,秀肌肉,说明公司赚的是“真钱”。如果一家公司不吃草(融资),只挤奶(分红),说明公司造血能力很强,值得拥有!

同时也说明了实际控制人(管理层or大股东)尊重中小股东,愿意把赚到的钱与小股东分享,而不是让它趴在银行或者做一些低收益的扩张投资,这些钱分掉把选择权交给小股东。

四、总结与讨论

不产生现金流的资产没有价值,这也是市净率估值的误区。

当我把这句话发到雪球上时,很多朋友发表了深刻洞见。

食兔君: PB对某些企业非常重要(如银行)。但对其他企业,更多是提出了一个观察视角:股东用多少钱办了多少事?合不合算?个人观点,不产生现金流的资产,拥有资产本身的价值,或折价后资产本身的价值。同时,通过无用的资产账面价值损害ROE,这是投资者的视角。

陈嘉禾: 黄金不产生现金流。。。

南国晨风: 没错的,黄金本身并不产生现金流。不同于投资股票或债券,黄金不支付股息或利息。它的价值主要来源于两个方面:

1. 市场价值:黄金的价格取决于市场供需、全球经济状况、货币政策、通货膨胀率等多种因素。投资者通常在经济不稳定或通货膨胀预期增加时购买黄金作为价值储存手段。

2. 物理属性:黄金作为一种贵金属,具有特定的物理特性,如导电性、抗腐蚀性等,这使得它在工业应用中也有一定的需求。

尽管黄金本身不产生现金流,但投资者可以通过买卖黄金获得资本增值。例如,买入黄金后,如果市场价格上升,那么在出售时就可以获得利润。此外,一些投资黄金的方式(如黄金ETF或黄金挖掘公司的股票)可能会间接产生现金流,比如分红,但这已经不是单纯的黄金投资,而是投资于与黄金相关的金融产品或公司。

南国晨风: 市净率(PB)估值法是将公司的市值与其净资产进行比较,其计算公式为:市净率 = 市值 / 净资产。这种方法通常被用来评估公司的资产价值,尤其是对于那些拥有大量有形资产的公司。然而,市净率并不总是能准确反映一家公司的价值,因为它存在一些局限性。

首先,市净率忽略了无形资产的价值,如品牌、知识产权、客户关系等。这些非实物资产可能对公司有着巨大的价值,但在资产负债表中往往无法准确量化。

其次,只看账面价值可能会忽略掉资产的质量问题。例如,如果一家公司的大部分资产是过时的设备或滞销的库存,那么即使这些资产在账面上有一定的价值,但实际的市场价值可能会远低于账面价值。

再者,市净率也不能很好地衡量轻资产型公司或者服务型公司的价值,因为这类公司的主要价值往往来源于人力资本、技术和服务,而不是物理资产。

最后,市净率也没有考虑到负债的影响。两家公司可能具有相同的净资产,但如果其中一家公司的负债较高,那么它的实际价值就可能会较低。

因此,说“不产生现金流的资产没有价值”并不完全正确。虽然现金流是一个重要的考虑因素,特别是在现金流贴现估值方法中,但它并不是唯一决定资产价值的因素。有些资产可能不直接产生现金流,但它们通过其他方式增加了公司的价值,比如提高生产效率、降低成本、增强竞争力等。而市净率作为单一的估值指标,并不能全面地反映出这种价值。

(南国晨风的这两段来自chat,质量很高,chat现在这么智能了么)

太原: 加一个,对于股民来说,股权现金流。

(张坤在2023年的3季报中表示,对基本面投资者来说, 往往会花非常多的精力用于分析和判断企业未来的净 利润水平, 但净利润并不是终极意义的回报, 到股东的回报还欠缺两步转化, 一 是净利润到自由现金流, 二是自由现金流到股东的口袋。

对于第一步来说, 间接法下的现金流量表是一个直观的展现,净利润是企业为投资者创造回报的起点和最重要的因素, 但不是最终状态,此外,跨周期的资本支出强度也是一个重要的考量因素。

对于第二步来说,转化不顺畅的情况更加常见。不少公司显示出良好的净资 产回报率, 但实际上它们把很大部分的留存收益投在了一些回报平庸、甚至很差的项目上。)

转债新手小白: 对于我们散户来说,给一家公司估值,前提就是唐朝说的:①利润为真否?②利润可持续否?③维持当前盈利水平是否需要大量资本支出?

市净率,确实是可有可无的指标。用市净率估值也要看三大前提,毕竟我们不是巴菲特买成大股东来清算公司。

强烈申明

本文仅我个人投资记录,文中任何操作或看法,均可能充满我个人的偏见和错误。文中提及的任何个股或基金,都有腰斩的风险。请坚持独立思考,万万不可依赖我的判断或行为作出买卖决策,切记切记!

#中特估# #雪球星计划# @今日话题 @雪球创作者中心 @投资炼金季$中国交通建设(01800)$ $中国铁建(01186)$ $中国能源建设(03996)$