不可小觑的‘纸’飞机!

如果一个规模企业的产品沾上了一些刚需属性,那么这家公司就算不能永葆长青,基本上也很难突然死去。所以研究大消费公司的时候,从产品出发寻找“刚需”也不失为一种方法。

炒股时间久了,不知不觉中养成了一种习惯:看到什么东西的时候,第一反应就是看哪家企业生产的,紧接着判断出是否上市公司,要是熟悉的公司,脑海中会不自觉的进行同行业对比分析,优缺点,市场渗透率…… 比如在我家,酱油用的是海天味业,醋是恒顺醋业,吃火腿肠一般是双汇发展的,食用油是金龙鱼,都是耳熟能详的消费大牛;纸巾一般是维达的,偶然发现厨房用纸居然是洁柔的,那就趁机扒扒这家公司看看,到底是何方神圣。 中顺洁柔创立于 1999 年,前身为中顺实业,2008 年 12 月整体改制成为 $中顺洁柔(SZ002511)$ 中顺洁柔股份有限公司,后于 2010 年在 A 股上市。目前我国头部生活纸企有4家,中顺洁柔是唯一在A股上市的企业。

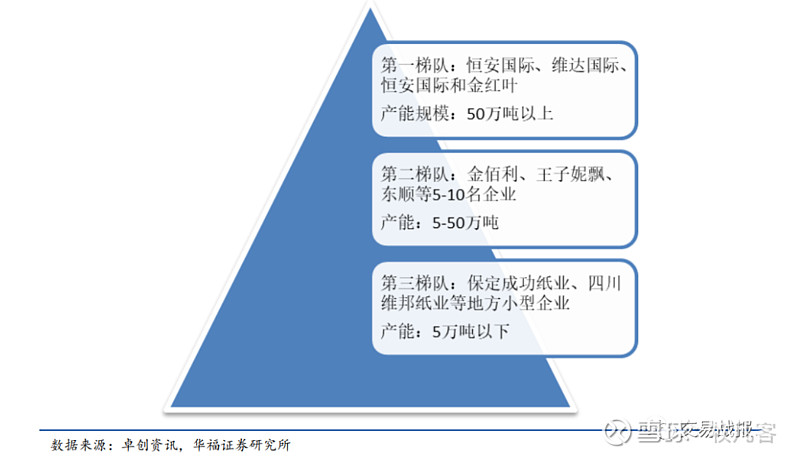

我国生活用纸企业梯队分布情况

我国生活用纸行业企业可以大致分为三个梯队,其中第一梯队为行业产能排名前四的恒安国际、维达国际、金红叶和中顺洁柔,产能均超过 50 万吨。从发达国家情况来看,以美国为例,早在 2011 年其前四大生活用纸企业 GP、 金佰利、宝洁和爱生雅总产能已经达到 640 万吨,占北美总产能的 75%,而截至 2019 年我国生活用纸第一梯队的四大企业产能占比仅为 26.13%,龙头企业市占率仍具较大提升空间。 另一方面,消费结构不断升级,近年来我国生活用纸人均消费量持续提升,2019 年已达 6.9 千克,但相比欧美等发达国家早已超过 20 千克的人均水平仍有较大差距,即使和日本以及港台相比,国内生活用纸人均消费量也具有较大提升空间。 因此这是一个好的赛道。

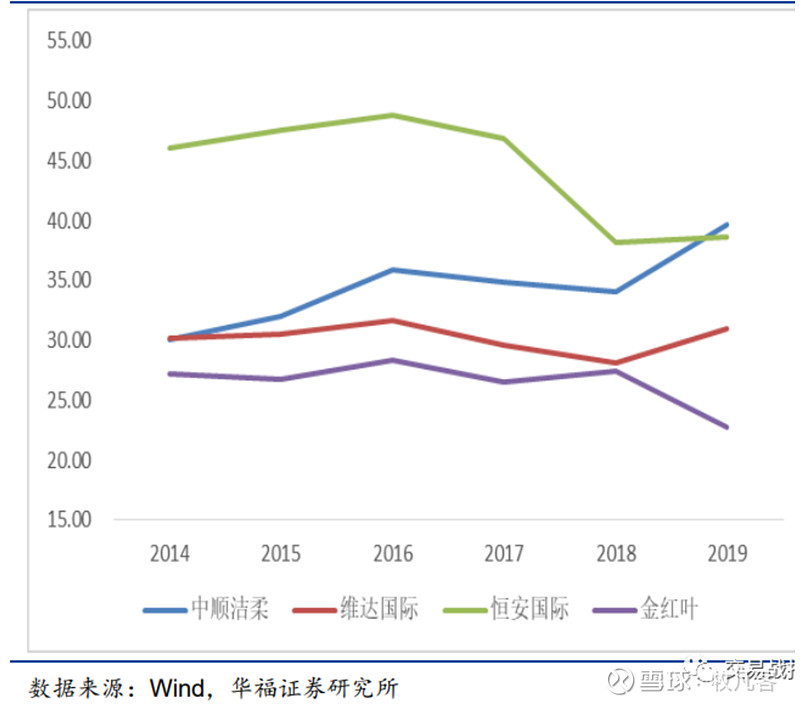

头部企业销售毛利率对比情况

虽然公司以毛利较低的卷纸业务起家,但公司一直持续拓展高毛利率产品,先后介入纸手帕、抽纸、湿巾、棉柔巾和卫生巾领域,截至 2019 年公司 Lotion、Face、自然木和新棉初白等高毛利产品占比已接近 70%。公司毛利率自 2012 年 的 31.25%提升至 2019 年的 39.65%,首次超越恒安国际,2020 年 Q3 更是提升至 46.63%,稳居四大生活用纸龙头之首。

从成本端看,目前我国生活用纸原料以进口木浆为主,进口依存度超过 60%,为了平抑浆价波动,公司 2020 年明显加大了原料储备,20Q3 公司存货为17.58 亿元,同比增长达 78%,有助于公司在当前浆价低位水平下锁定原材料成本,促进毛利率的进一步提升。 营销费用高于同业,是由于近年来渠道建设的不断投入和股权激励费用的增长,公司销售费用和管理费用仍明显高于其他龙头企业。受此影响,公司销售净利率虽呈持续上行态势,但仍远低于龙头恒安国际。

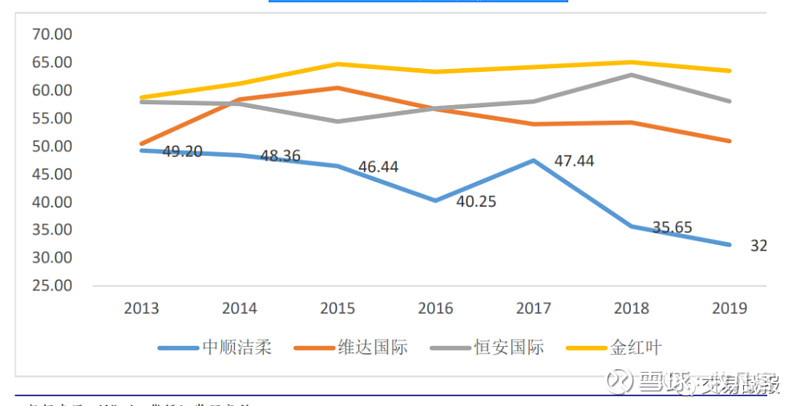

生活用纸龙头企业资产负债对比情况

债务负担持续下行,得益于优秀的获现能力,公司资产负债率自 2013 年以来持续下行,2019 年已 降至 32.35%,远低于其他三家企业 50%-60%左右的杠杆水平,为公司进一步开拓市场提供了足够空间。 资产负债较为清晰,但公司历史以来分红比例较低,远低于恒安国际和维达国际,也与其正处于发展阶段相匹配。 整体来看,产品结构高端化,战略备货,高毛利可持续,公司盈利能力还是比较优异的。

2019年是中顺洁柔的“渠道强化年”。由之前单一的经销商渠道销货,现在公司已经在传统经销商渠道、大型连锁卖场渠道、商用消费品渠道、电商渠道、新零售渠道、母婴渠道进行齐头并进式发展。且渠道足够下沉,能做到直销到县、分销到镇。在产能方面,目前四大生活用纸企业中洁柔的产能是最低的,为追赶上前面的纸业三巨头,洁柔也在不断加强产能建设。根据年报,公司未来3-5年预计均能保持10万吨左右的新增产能投入,为进一步开拓市场提供必要保障。

总之,目前不论是从业绩还是股价上来看,中顺洁柔依然具有良好的增长逻辑!

声明:以上股票仅作为本小组复盘筛选股票池,操作时点还需根据MICE系统进一步过滤,不作为个股推荐的依据!