#2024年投资炼金季# #教育股迎来价值重估?# #网易有道#

4月末,我翻阅了几份AIGC公司财报,其中多家因大模型训练投入较大,利润指标变难看,二级市场被投资者“用脚投票”。在AIGC概念股中,网易有道是个异类。

网易有道2024年Q1财报显示,公司一季度净收入13.9亿,同比增长19.7%;经营利润0.3亿,同比扭亏的同时也连续两个季度为正。

网易有道的盈利源于其并不像一些AIGC公司那么“头铁”一味训练大模型,而是在训练模型之余寻求商业化变现机会。高层提出要聚焦的数字内容服务、在线营销服务、AI订阅服务三大业务,一季度表现都算可圈可点,在行业内算是商业化落地较早的一批。但硬件业务持续下滑,跌出“核心业务”,也是超出我的预期,料与追求全年盈利的核心目标有关。

一、教育行业仍具刚需属性,跟随其他巨头迎来回暖。

以我之浅见,2021年开始执行的“双减”政策一是为减少财政开支,将钱花在刀刃上;二是减轻学生家长支出的压力,配合鼓励生育政策。直到看到统计数据,我才发现事实和想象截然不同,我还是too young!

(iFind)

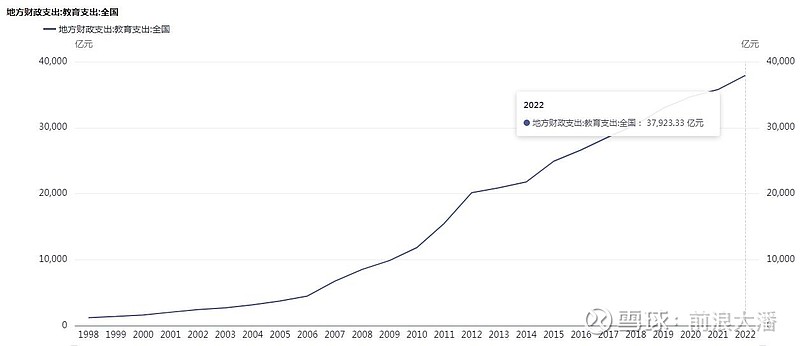

“双减”落地后的2022年,我国地方财政教育支出约37923.33亿元,为历史最高水平。

(统计局数据)

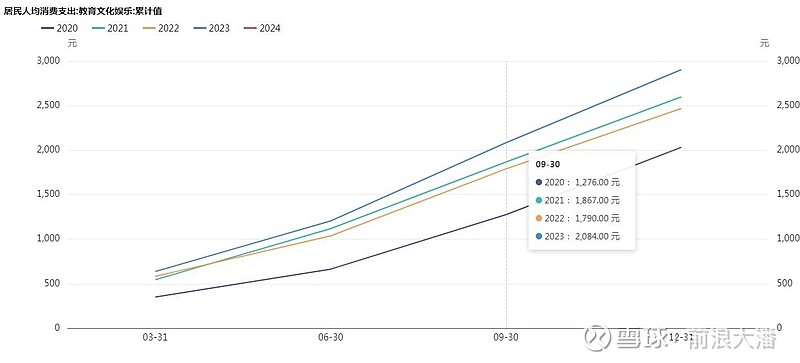

2023年,我国人均教育文娱支出也来到创新高的2904元。两项数据展现了教育刚需属性的一面。教育行业上市公司们的业绩也诠释了那句“那些打不垮我们的,终会让我们变强大”。

2023年12月1日-2024年2月29日,新东方、好未来分别录得营收12.073亿美元、4.3亿美元,合人民币87.4亿元、31.13亿元,同比上涨60.1%、59.7%;2024年1月1日-3月31日,网易有道、高途分别录得营收13.9亿元、9.47亿元,同比增长19.7%、33.9%。

从营收规模上看,新东方和好未来是当之无愧的巨头。高途和有道是努力追赶的角色。从盈利情况来看,新东方、好未来期内净利润分别为8716.7万美元、2750.8万美元,合人民币6.3102亿元、1.991亿元,同比增长6.8%、170%。网易有道一季度净利1448.50万元,去年同期净亏损为2.06亿元,同比扭亏为盈;而高途一季度净亏损1230万元,上年同期净利润1.139亿元,同比由盈转亏。

今年2月8日,教育部发布《校外培训管理条例(征求意见稿)》,就培训机构经营条件、审批步骤、培训时间、收费定价、从业人员资质、培训内容等方面做出详细规定,正视家长合理培训需求。新东方也发布“归巢计划”力邀老员工回归,或与教育行业政策转暖有关。高途和有道也都在积极拓展线下业务。周枫在电话会说,自去年以来也在10个城市布局线下课程服务。大环境转暖后,网易有道学习业务进入新一轮增长区间十有八九。

二、在线营销服务,从“黑马”变“主营”。

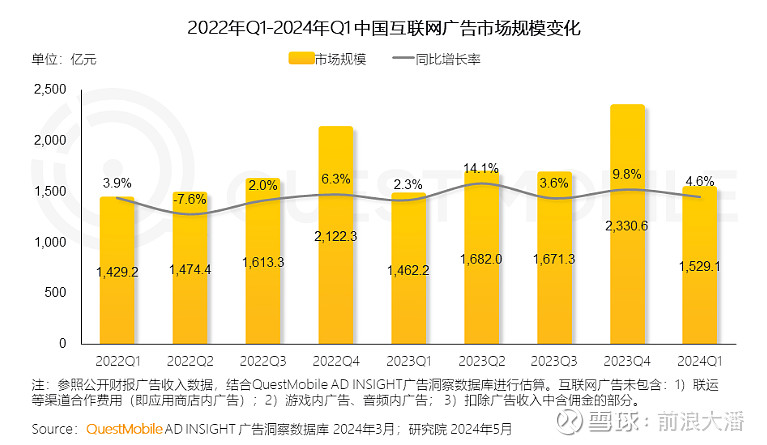

我原以为网易有道去年广告业务接近翻番,连续5个季度爆发已经很勇猛了,但看到有道Q1广告收入4.9亿,再度增长125.9%,连续六个季度同比增长50%的时候,我才发现这股AI+营销的势头不容小觑。

(QuestMobile官网)

QuestMobile 统计显示国内一季度互联网广告规模仅同比微增4.6%,广告业大盘在以牛车的速度扩张,有道广告业务直接上高速了。

互联网巨头中,一时间风头无两的字节跳动、快手、美团广告收入虽然实现了20%左右的增长,但与前几年相比增速已有下滑。

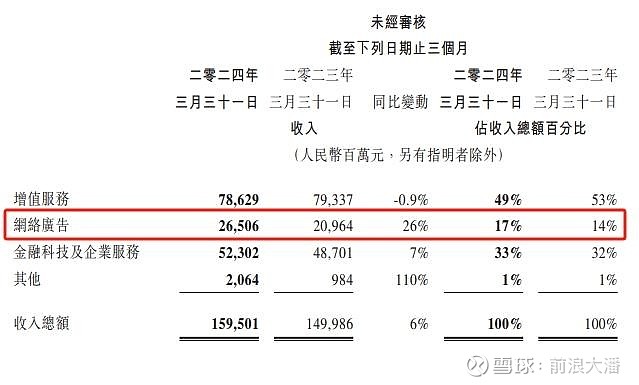

(腾讯2024年Q1财报)

腾讯今年一季度广告收入同比增长26%,与前面几家互联网公司相仿。我想这既与广告大盘增效放缓有关,也与广告主控费,效果广告占比增加有关。

(腾讯2024年Q1财报)

传统广告买量价格较为昂贵,腾讯Q1广告业务毛利率55%,高于有道30%出头的表现。在这个大众都偏好性价比的时代,广告主有“葛朗台化”的趋势,RPA、RTA广告是大势所趋。

网易有道 “AI数字人创意平台”运用大模型算法和 AIGC技术,让有道广告素材制作时长缩短80%+,部分广告制作成本下降90%+,实现素材一站式产出。网易有道已具备500+视频素材日产量、400+真人素材周产量的制作能力,用户满意度有所提升。AIGC推动有道Q1 RTA广告净收入环比增长100%,带动部分客户转化率提升50%。

除AIGC外,翻译起家的网易有道在国内企业出海的大潮下拥有天然优势。

一季度末,有道广告搭建的一站式出海营销平台能触达全球近千万KOL和KOC资源,其独家签约的KOL遍布美国、欧洲、中东、东南亚、日本等海外地区,覆盖全球220个国家和地区的20亿人口。

年内,在广汽、比亚迪、华为、小米、TCL、海信、美的、Anker、Shein、Miniso等企业出海的过程中,网易有道成为了助力公司们境外展业的无名英雄。

(天风证券研报)

天风证券统计显示,2021-2023年我国汽车出口呈爆发式增长。

(伽马数据)

游戏则是不受海外国家政策限制,可顺利出海的少数行业之一。

跨境电商在政策支持下,继续保持稳健增长。《2024跨境电商行业数据报告大会》指出,去年前三季度我国跨境电商进出口规模达1.7万亿元,同比增长14.4%。预计2024年跨境电商出口有望达到2.95万亿元,再创历史新高。

$网易有道(DAO)$ 广告业务始于2006年,此后逐步搭建了属于自己的广告联盟,实现广告程序化投放和广告出海。今年Q1,有道抓住国内企业出海的大趋势,RTA新增覆盖了文娱、社交、汽车、电商等行业。有道来自于文娱、游戏、社交等行业效果广告净收入同比增长超100% 。以电商行业为例,有道已成为TikTok官方一级代理商,TikTok Creator Marketplace(TTCM) 达人生态合作伙伴,成功搭上直播电商出海的顺风车。

在Q1业绩电话会上,周枫表示“有20%的广告内容是由生成式AI所创建的。网易有道6%的广告收入来自于网易体系内,未来网易集团广告业务对有道的依赖要增加”。电话会后,我思来想去,觉得周枫轻描淡写的两句话中蕴含了颇多“弦外之音”。

首先,20%这一数字说明AIGC对有道广告业务的“改造”才刚刚开始,AI渗透率还不是很高。广告业务的量级和毛利率仍有进一步改善空间;

其次,目前有道仅6%的广告收入来自于网易集团,说明有道广告联盟+AIGC在效果广告时代确实非常吃香,获取第三方广告合作的能力出众。反过来看,如果网易广告投放更多依赖有道,这既是母公司网易对有道广告业务的认可,有道广告收入也将迎来确定的增量。

按照2023年有道13.32亿的广告收入推算,有道来自于网易集团的广告收入仅8000万,而网易集团去年销售费用支出约139.7亿元,8000万仅占网易销售费用的5.7‰。网易集团主营的游戏、云音乐等文娱产业出海系大势所趋,若未来有道能分到网易10%-20%的广告费用“蛋糕”,即使网易广告费用不增加,有道广告收入也会多增13亿-26亿,是2023年有道广告收入的1-2倍;

最后,网易有道一直以教育公司的身份被投资者认知,不过近年来教育行业处于政策“逆风期”,教育公司业绩波动性集体放大。而广告收入具有弱周期属性,可以熨平有道教育业务的波动性。现如今有道广告收入占总收入比例升至35%,未来在网易集团的助力下,不排除广告业务占比升至50%+。广告收入这一“副业”俨然成为有道主业之一,其远超行业大盘的增长潜力值得投资者高度重视。

三、AI订阅服务首次被提及,并成功跻身“核心业务”。

网易有道AI订阅服务业务是这个季度首次提出,仔细看了下,有道词典、有道翻译、Hi Echo及有道国际APP均已为AI订阅贡献收入。

周枫在电话会里表达了他们的思考,即“直接面向用户的产品是AI目前最大的增长机会,AI订阅服务是发展AI非常自然的途径,我们尚处于起步阶段。接下来将加速扩大产品规模,提高用户订阅量和投资回报率”

很显然,有道在加速AI应用的商业化变现能力,而AI订阅服务就是有道AI商业化的主要途径之一。

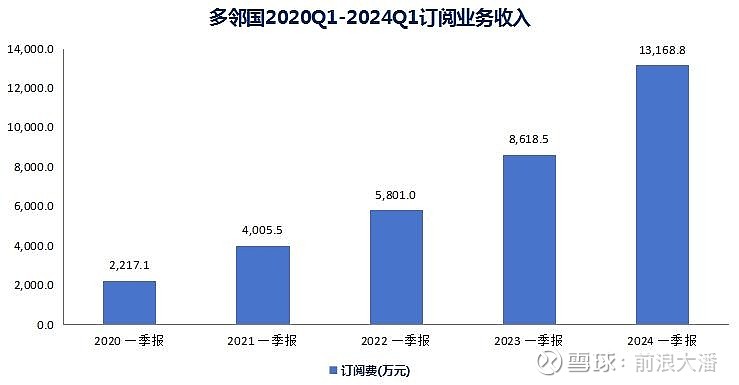

有道教育类订阅服务让我想到一个可比公司,多邻国。

多邻国付费订阅服务名曰Duolingo Max。Duolingo Max拥有Explain My Answer和Roleplay两大核心功能,能为学生提供题目解析并在特定场景下进行AI互动。细心的投资者能够发现,Duolingo Max与有道“小P老师”功能高度类似。

今年一季度末,多邻国订阅付费用户升至740万人,同比增长41%。

(多邻国财报数据整理)

多邻国订阅业务收入也由2020年Q1的2217.1万美元增至2024年Q1的1.317亿美元,年化复合增速56.1%。

(多邻国财报数据整理)

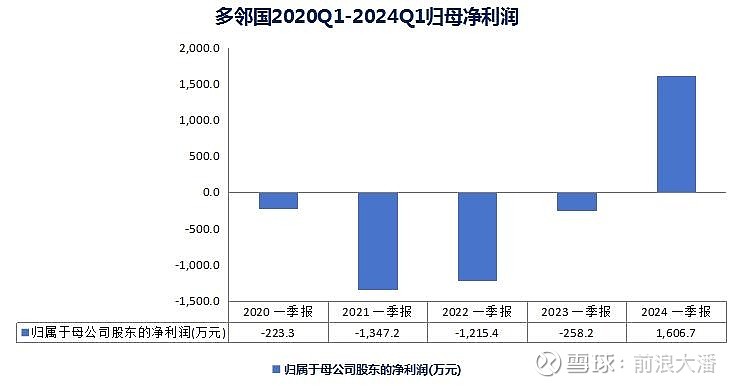

2024年Q1,多邻国归母净利润达1606.7万美元,连续三年好转的同时也成功扭亏。

网易有道长期坚持开发好用的AIGC,现已拥有多款不错的应用。

网易有道“小P老师”是我国首个覆盖多学段+全学科答疑的AI教师,成功入选《2023中国开发者影响力年度榜单 AIGC Top智能应用》。

“Hi Echo”可提供多种场景的口语练习、对话评价报告,适合不同层次的英语学习者。

面向海外的有道国际APP,据说在翻译、短剧、录音转写等赛道排名iOS免费榜前列。

AI订阅这块业务一季度为有道实现销售额 4676万元,同比增长140.3%。这也是网易有道首次公布订阅销售额,增长速度和潜力是比较可观的。

网易有道订阅业务的成长让我想起了2年前跟踪的另一家AIGC黑马—美图!

2021年起,美图在国内外推出多款生产力工具。此后美图不但成功止住了MAU下滑的颓势,还吸引了众多迷弟迷妹。

美图付费订阅用户数由2020年的170万人增至2023年末的911万人,美图订阅率也由2020年的0.65%升至2023年末的3.66%。

美图订阅收入由2021年的4.968亿增长至2023年的13.273亿,两年增长167%。2023年,美图经调净利润超3.7亿,同比增长233.2%,为美图上市以来的最好水平。

教育类应用因其刚需属性,订阅付费率通常较高。基于AI技术的迭代和产品升级,有道订阅业务有望复制多邻国走势,成为公司稳定的增长极。

四、硬件下滑跌出“核心”,追求盈利成“第一性原则”。

2024年Q1智能硬件营收1.8亿。连续几个季度的营收下滑,让高管提到的三大核心业务中,也没有提到硬件业务。从去年下半年,有道陆续清理低ROI的渠道,今年开始聚焦核心SKU,从追求销售收入到追求业务健康度。结合前段时间的裁员、降本增效的新闻和这次核心业务调整,明显看出有道目前是冲着盈利为业务主要目标。

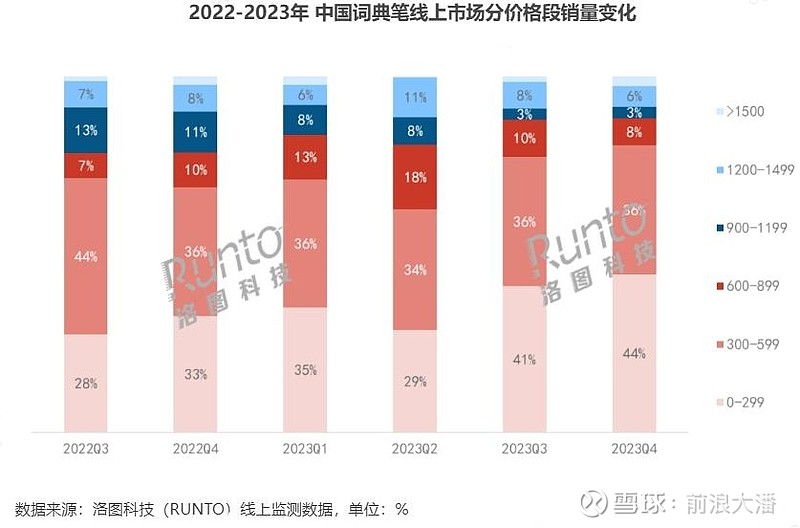

洛图科技统计数据显示,2023年,我国300元以下的词典笔市场份额升至44%,让词典笔品类也进入了新一轮“大洗牌”。

2023年,随着消费降级,奉行低价策略的品牌在词典笔的市场份额不断加大,这也倒逼有道也从此前坚守中高端的策略改为也抢占中低端市场。

今年一季度,有道接连推出两款中低端产品,价格分别为349元和599元。这两款都比市场上的同类产品更贵,同类产品有299元甚至200元的。然而,从销售业绩来看,这两款产品在发布后迅速拿到了销量第一。这说明了有道的产品力还是很受市场认可。一季度净收入环比降幅已经收窄30个百分点以上。

洛图科技预测2024年我国词典笔线上市场规模约400万台,同比增长10.3%;学习平板市场的全渠道销量将有502万台,同比增长6.4%。未来有道硬件业务盈利贡献情况,还得再看两个季度的表现。

结语:成长+扭亏,还有潜力可挖。

上个月,分析师们还在对有道会于今年还是明年扭亏争论不休。一季报业绩电话会上,周枫透露“公司不久后将实现盈利”。就目前的宏观环境来看,盈利几乎是“政治正确”,精细化运营成为各大互联网公司的必行之路。

回溯过往,同时实现增长+扭亏的美股上市公司,在扭亏前后股价均有亮眼表现。如2021年,拼多多首次实现全年盈利,公司股价与年报相继见底。此后震荡回升,距今涨幅约2倍。网易有道增长+扭亏再度延续后,预计机构将进一步认可有道的投资价值。

@今日话题 @教育ETF513360 @纳斯达克ETF_159632 @纳斯达克100ETF @少年维特 @纳斯达克100