3月21日,中国平安交出了2023年度财报。受营运利润和归母净利润下滑的影响,财报后股价走低。看似这是一份低于市场预期的答卷,但事实真是如此吗?

从长期主义视角出发,解读中国平安负债端业务发展情况,才能真正客观呈现这份年报价值。

投资能力:短期受一次性计提影响,负债久期接近完美匹配

实际上,中国平安营运利润和归母净利润很大程度与2023年外部环境相关。2023年,众所周知,经济复苏低于预期,A股整体明显下跌,资管行业的投资收益普遍下跌,中国平安也无法幸免。

在业绩发布会上,中国平安副总经理付欣说,“去年这样一次性的利润下跌,主要是由于信用风险,诸如银行的零售业务、联合运营陆金所的零售信贷和小微企业信贷等,根据平安一贯以来的拨备策略,在过去一年,平安对于部分资产进行非常审慎的减值测试,包括计提拨备,为资产负债表筑底,使得整个资产负债表更加扎实”。可见,这更多是一次性、短暂性的影响。

外部宏观环境影响投资端收益只是暂时的,险企投资长期看主要取决于资产负债长期匹配。就像中国平安首席投资官邓斌所言:“任何一个经济体在长时间的历史中都不会逃脱周期律的基本规律。只要做好长期配置,用有纪律的战术去应对市场变化,同时做好风险管理,相信在中国经济未来可期的宏观发展方向中,我们仍然是立于潮头的领先者”。

穿越周期来看,过去10年来,中国平安的平均综合投资收益率5.4%,远超内含价值长期投资回报率假设。当前中国平安的资产配置结构将很大程度决定未来平安长期收益。拆解资产结构看,中国平安超7万亿的投资资产呈现“哑铃型”结构均衡配置。大的“哑铃”两端是长久期的债券和股票权益投资,权益投资里面小“哑铃型”两端是抓住成长股中的确定性和抓住分红型价值股,都具有长久期特点,支撑中国平安继续穿越周期。

超长期国债是中国平安的压舱石。现在利率下行,但中国平安提前配置,已经锁定利差。而权益投资方面,从2022年开始特别是在2023年,中国平安就加大了对于分红型价值股的配置。这些股票有巨大的价值潜力,目前市净率低且分红率高而稳定,现金流强劲,底层的业务也是很稳健的。从投资结果看,近两年来在权益投资上的收益都是双位数的超过沪深300指数。

另外,中国平安的不动产投资也以长期可持续收益为核心进行多元化配置,布局方向从追求不动产投资增值的地产股投资,逐步转向追求长期稳定现金流回报的不动产物权资产。目前,中国平安不动产投资以物权投资为主(包含直接投资及以项目公司股权形式投资的持有型物业),采用成本法计量,在不动产投资中占比78.4%,主要投向优质商业办公、物流地产、产业园、长租公寓等收租型物业,以匹配负债久期,历史业绩稳定。

邓斌说。“长期以来,平安坚持延展资产久期,让资产久期与负债久期匹配的核心战略,所以我们是提前预判利率的走势来做投资决策。目前,我们的资产负债久期匹配非常良好,在有效久期的计算方式下近乎完美匹配,处在一个舒适的区间”。

综合金融:全面完成寿险改革,开启可持续增长新周期

回到负债端核心业务——综合金融板块。2023年,中国平安的寿险及健康险、平安产险、平安银行三项业务合计归属于母公司股东的营运利润达1409.13亿元,同比小幅下降2.8%,整体保持稳健。

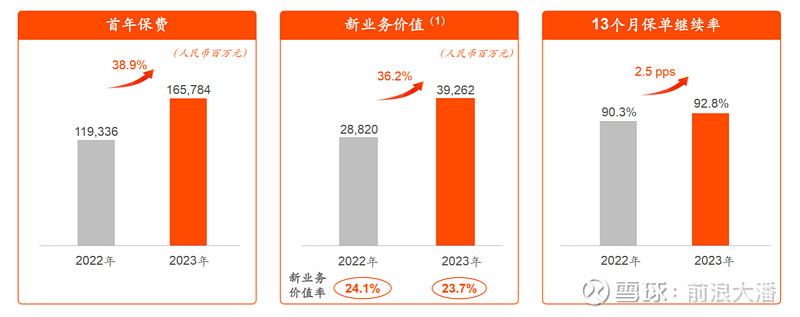

再聚焦到大家关注的寿险业务,最核心的指标新业务价值更是取得近三年首次正增长。财报显示,基于最新假设,平安2023年全年寿险及健康险新业务价值310.80亿元,若按照2022年末的假设和模型计算(可比口径),平安2023年全年寿险及健康险新业务价值为392.62亿元,同比大增36.2%。

过去三年,市场价值投资者都在等待中国平安新业务价值恢复正增长的时刻,因为这标志着中国平安完成寿险改革,从粗放式增长转向可持续、高质量的新增长周期。

进一步探究可以发现中国平安新业务价值的增长源自稳定的代理人队伍以及人均产能的提升。根据年报显示,截至2023年底平安最新代理人数量为34.7万人,较2022年同期的44.5万人同比下滑22.1%,但细看后发现,平安截至2023年年中,平安代理人数量为37.4万人,这也就意味着实际上,在经过主动清虚以及自然脱落后,中国平安代理人队伍摆脱了过去几年快速下滑的趋势,在整个2023年下半年代理人的规模已经稳住了。

同时,中国平安的代理人人均月收入延续增长态势,2022年平安代理人均月收入达到7051元,较2021年同比大增22.5%,而在2023年,代理人人均月收入更是达到了9813元,同比大增39.2%。

种种数据显示,中国平安寿险改革已经显效,一只高质量、高产能、高品质的代理人队伍已经呼之欲出,将为中国平安后续新业务价值的持续增长打下重要基础。

医疗养老:打造第二增长曲线,相互赋能催生新动力

在这次财报中,中国平安在综合金融基础上确立了更加清晰的“医疗养老”战略。

财报数据显示,中国平安的抢先布局医疗养老业务已经取得了出色的开局。

——“保险+医疗健康”方面,平安寿险健康管理已服务超2000万客户,新契约客户中超76%使用健康管理服务;

——“保险+居家养老”方面,居家养老覆盖全国54个城市,累计超8万名客户获得居家养老服务资格,客户整体评价良好;

——“保险+高端养老”方面,平安高端养老项目已在4个城市启动,其中,平安臻颐年三亚体验中心于2023年7月开业运营。

更加需要关注的是,“综合金融”+“医疗养老”战略并不是相互独立的,而是相互融合、相互赋能、互促互进的,将超越“富国银行+联合健康”模式,让中国平安成为全球独树一帜的上市企业。

目前,$中国平安(SH601318)$ 的医疗养老生态圈既创造了独立的直接价值,也通过差异化的“产品+服务”赋能金融主业。截至2023年12月末,在平安近2.32亿的个人客户中有近64%的客户同时使用了医疗健康生态圈提供的服务,其客均合同数约3.37个、客均AUM达5.59万元,分别为不使用医疗养老生态圈服务的个人客户的1.6倍、3.5倍,享有医疗健康生态圈服务权益的客户对平安寿险新业务价值贡献占比超73%。

在发布会上,中国平安总经理兼联席首席执行官谢永林就直言,“我们的核心主业很稳健,同时我们又处在一个好的行业,我们的战略综合金融和医疗健康,都有远大的前景的”“我相信是金子总归会发光,价格总归要回归到与价值一致的位置”。

吹尽狂沙始见金。等情绪化的市场波动过去,市场终将认识到中国平安的真正价值。