进入6月份以来,理财公司再掀“降费潮”,不少产品甚至一度降至零费率。拉长时间看,2023年以来理财产品费率整体呈现下降趋势。

多位业内人士表示,受投资收益率下降、行业竞争加剧等多重因素影响,为吸引投资者,理财公司密集开展降费举措。不过,鉴于当前理财产品费率整体水平较低,后续进一步下降空间有限。为了提升市场竞争力,理财公司应更加重视产品的投资管理和收益体验,多举措提高投资者的获得感。

理财产品密集降费

近四成产品固定管理费低于0.1%

近期,民生理财、中银理财、招银理财、光大理财等公司旗下产品密集发布公告,宣布下调产品费率,主要下调固定管理费率、销售费率和托管费率。

整体来看,不同产品降费程度不一。如在固定管理费率上,不少固收类理财产品将管理费率下调到0.15%左右。而大多现金管理类理财产品下调到0.1%以下,部分产品甚至一度降为零费率。

普益标准数据显示,目前全市场已有超2万只理财产品的固定管理费率低于0.1%以下,产品数量占比37%,低费率理财产品已经大面积出现。

“费率下调是理财公司短期内稳住规模、吸引投资者的手段之一。”招联首席研究员董希淼表示,一方面,理财公司通过费率下降传递出对自身投资能力和市场发展的信心。另一方面,将理财公司与投资者利益捆绑得更为紧密,有助于增强双方黏性。此外,费用下调也有助于理财公司扩大与公募基金竞争的优势。而对投资者而言,费率下调也可以降低投资成本,变相增加收益。

普益标准研究员杨国忠也分析,首先,近期银行存款利率下调,导致存款吸引力下降,资金流出。各机构下调理财产品费用以吸引客户。其次,“资产荒”现象也再度浮现,不仅理财持仓的存款产品利率下降,其他优质固收资产也在减少,理财产品收益率下行,各机构降低费用让利客户也是提升产品竞争力的手段。最后,各机构之间竞争激烈,某家机构带头下调费用之后,其他机构也会跟进,以维持自身的竞争力。

普益标准研究员董翠华补充道,在理财产品整体收益下行、理财市场竞争愈发激烈的背景下,降费已成为发行机构常用的营销手段,因而“降费潮”有望延续,但主要以“阶段性降费”为主,各发行机构或将根据市场行情阶段性调整费率水平。

进一步下调空间有限

拉长时间来看,自2023年以来,理财产品已相继开启了多轮降费,多方数据也显示,理财产品费率整体呈现下降趋势。

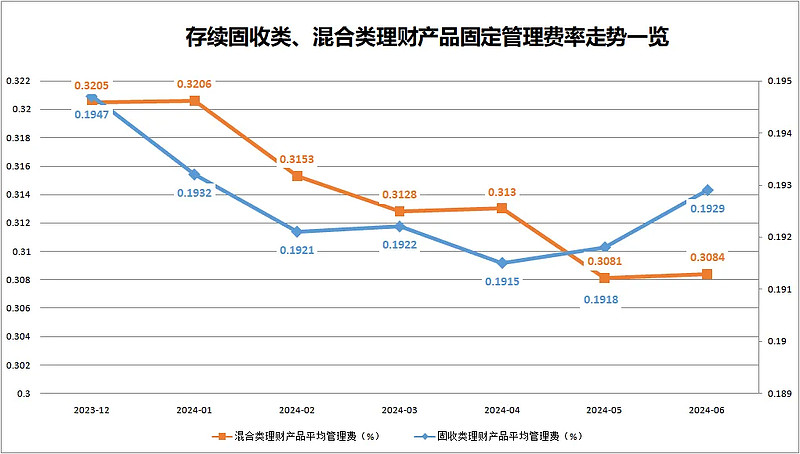

根据普益标准数据,自去年末以来,固定收益类、混合类理财产品平均固定管理费率,均处于下降态势中。截至6月12日,存续固收类、混合类理财产品的平均固定管理费分别为0.19%、0.31%,分别相较去年底下调0.18BP、1.21BP,整体处于下降通道中。

睿智新虹理财研究院数据也显示,截至2024年5月末,银行理财全市场整体的平均固定管理费费率为0.1865%,比去年末下调0.45个BP,与去年年初相比更是下调1.92BP,整体也处于下行趋势中。

谈及理财产品费率调整的趋势,普益标准研究员李霞认为,从理财产品的三大基础费率来看,目前固定管理费率、销售费率、托管费率的平均费率水平分别为0.1957%、0.1465%、0.0198%。在产品收益欠佳背景下,理财公司或将通过产品创新、降费等举措吸引投资者,费率水平可能略有下调,但下调幅度相对有限。

睿智新虹理财研究院也表示,鉴于目前费率水平已经处于历史较低水平,不仅远远低于中国同类公募基金水平,而且已经低于美国同类公募基金的水平,继续大幅降费将威胁到理财公司本身的生存和发展。因此,理财公司费率继续下降的幅度已经非常有限。

中国邮政储蓄银行研究员娄飞鹏补充道,尽管降低费率是增加理财产品对投资者吸引力的一个方式,但更重要的是强化投研能力、做好资产配置来提高收益,盲目降低费率并不是一个最好的方式。

多举措提升产品竞争力

受访人士表示,对于理财公司而言,降费让利带来的积极影响是阶段性且相对有限的,为了提升市场竞争力,各家公司应将重点放在产品管理和投资收益等方面,多举措提高投资者的获得感。

娄飞鹏认为,降低费率有助于理财公司提高理财产品的市场竞争力,但费率过低或无法覆盖运营成本,也不利于理财公司可持续经营。对投资者而言,降低费率带来的投资收益增加相对有限,更重要的是理财公司的投研能力,以及理财资金的资产配置能力。

“面对日趋激烈的行业竞争,理财公司如何维持和扩大市场份额,尽快形成规模经济效益成为一个难以回避的问题。”普益标准研究员王杰直言,降费让利虽然算是一个立竿见影的方法,但这种直接影响是阶段性且相对有限的,理性的投资者并不会仅仅根据费率水平来选购和继续持有理财产品。

王杰强调,长期来看,投资者预期目标的实现更为重要,良好的业绩表现才能真正增加客户黏性。

此外,王杰还提到,2023年7月以来,迅速推进的公募基金费率改革对财富管理行业产生了深远影响,理财公司跟进调降产品费率则顺应了这一重要的市场监管趋势。综合费率的降低与薪酬制度的规范,长期将倒逼理财公司降本增效,聚力提升投研能力,投资者也有望从这一趋势中获益。

“随着市场逐步恢复常态,经济保持中高速增长,居民财富积累,加上理财机构供给能力不断升级等,市场对理财投资需求潜力仍巨大。”光大银行金融市场部宏观研究员周茂华认为,未来理财公司需要提升资产配置能力,继续加强债券固收资产配置,保持一定比例高票息资产,合理调节债券久期等;同时,适度增加部分权益等资产方面配置,提升整体收益水平。

“对于投资者来说,费率高低不应作为选择理财产品的关键因素。而应基于自身的风险偏好、流动性需求、投资能力等因素进行资产配置,在资产配置中选择适合自己的理财产品。”董希淼也称。

来源:中国基金报