#龙头券商ETF聚焦财富管理高景气##沪指重返3300点!券商股继续飙涨#

本周券商板块大幅上涨6.76%,录得去年下半年以来最大周涨幅。而在此之前,4月27日本轮行情启动以来,券商板块严重跑输沪深300指数,直到本周市场情绪显著回暖,才带动券商板块的修复,跟上大盘的表现。

本篇文章重点探讨三个方面问题:一是如何看待过去几年券商行业疲弱的表现;二是如何看待当下券商行业的投资机会(Beta);三是如何理解财富管理券商的优势(Alpha);最后是特色龙头券ETF介绍,把握财富管理券商投资机会。

1. 如何看待过去几年券商疲弱的表现?

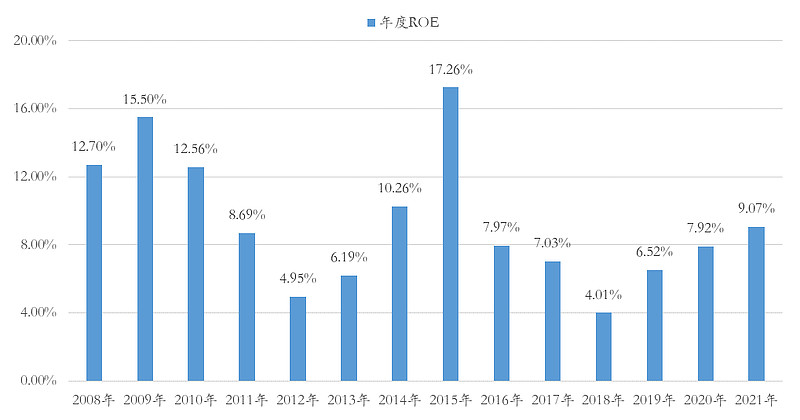

基本面的视角,依托于本轮结构性的牛市,资本市场改革和创新的推进,券商的盈利能力得到了显著提升,全行业的ROE水平由2018年的4.01%提升至2021年的9.07%。

但与此形成鲜明对比的是,券商行业的股价表现确异常疲弱。虽然近期券商行业有所修复,但今年以来仍然下跌接近20%(截止6月10日),而自2020年7月中旬见顶以来,累计下跌幅度超过30%。

如果再把时间再拉长到2018年底,券商累计涨幅仅29%,同期沪深300指数上涨40%,甚至都没跑赢沪深300,期间仅2019年1季度及2020年7月出现了两波脉冲式的行情。

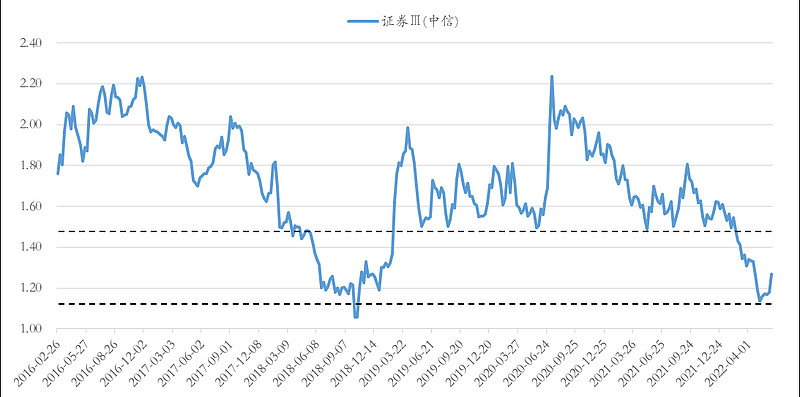

如果从盈利和估值的角度去分解的话,毫无疑问估值被较大幅度的压缩,从而一定程度上对冲盈利的上涨。

以中信三级行业分类的证券为例(可以剔除东方财富的干扰),5月初的底部估值已经接近于2018年10月历史最低点的水平。

为什么券商行业的估值会被压缩到如此低的水平呢?我们理解可能会有三个方面的原因:

第一,对市场的预期发生的显著变化,即使上证指数近期重返3300点的水平,但是市场还是很难建立牛市的预期,而券商行业的估值很大程度上是由对后续的行情预期决定的;

这点也可以解释,为什么只有当市场出现全面牛市行情的时候,券商才会出现暴力拉升的行情,而如果只是像2021年那样的结构性牛市,券商似乎也很难有非常好的表现。

第二,这两年上市券商都做了大量的再融资,包括可转债、增发、配股等,使得券商重资产属性越发严重,从而进一步压制估值;

第三,对券商资产质量的担忧,部分券商持有一定头寸的民营地产债,面临较大资产减值的风险。这点可类比2018年,当时是因为股权质押带来的账面减值风险,而这次主要是地产债的信用风险。

但是,总体上,我们认为当下的估值已经隐含了季度悲观的预期,在目前的估值水平下,券商行业应该还是具备较高的安全边际。

2. 如何看待当下券商行业的机会?

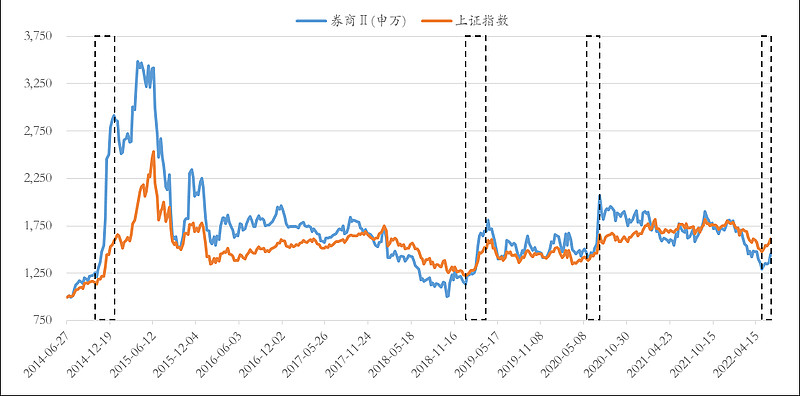

复盘历史上的几轮比较大的券商行情,往往出现牛熊交替的临界点上,然后再配合着市场相对宽松的流动性。比如2014年的12月、2019年1季度以及2020年6-7月,而且往往都表现为暴力、快速拉升的行情。

那么,对这轮始于4月27日的大盘和券商行情怎么看,有没有可能再复制一轮牛熊切换的脉冲式行情?

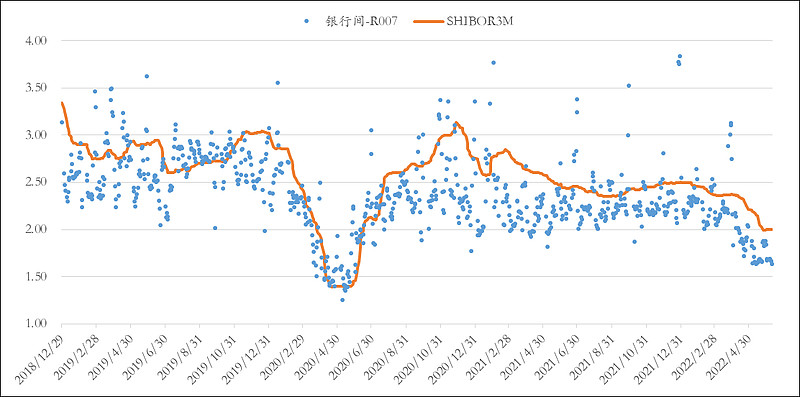

可以看到,随着央行持续降息、降准等系列宽松政策的落地,银行间市场的利率也在持续下行,这种情况确实与2020年4-5月份有较高的相似度。而且在宏观经济层面上,也同样面临的疫后持续复苏的势头。

所以,如果仅看国内的流动性环境,并结合近期股票市场的情绪、场外资金入场的节奏,确实有可能发动一轮类似于2020年6-7月的券商行情,至少存在这样的宏观流动性环境。

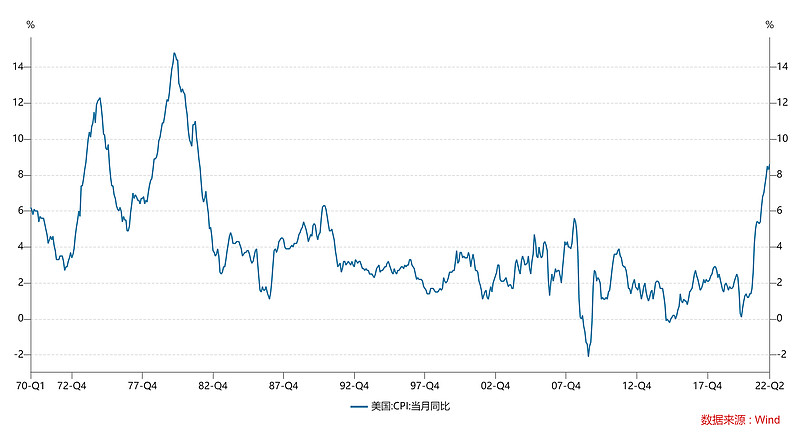

但是约束条件在哪呢?美国的通胀压力带来的美联储加速货币政策加速退出。昨晚美国公布的5月份CPI数据再创40年以来的新高,这意味有可能会打乱原有的加息路径,从而给国内的流动性环境带来巨大的挑战。

3. 财富管理——券商行业突围之路

虽然券商业务比较多元化,涵盖经纪业务、投行业务、资管业务、自营业务及信用业务,但是结合国内的实际情况,我们认为真正具备长期成长逻辑的只有泛财富管理业务。

具体来说,我们所界定的财富管理业务包含三大块:

1)金融产品代销业务,这块的大头是公募基金代销,也有其他的金融产品,比如私募产品等;

2)券商资管业务,部分券商的资管业务已经独立出来单独成立子公司;

3)公募基金股权收入,这个主要指的是券商控股和参股的基金公司的收入,按其持股比例进行折算;

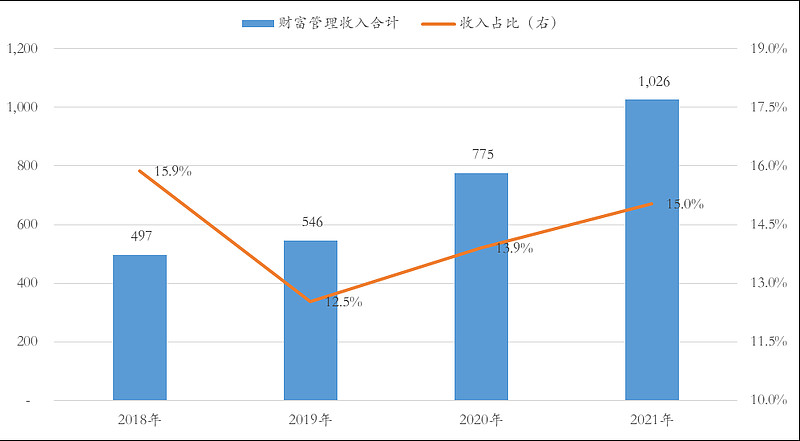

可以看到,2019年以来,券商泛财富管理业务的收入进入到快速增长阶段,在总收入中的占比也是快速提升,这背后与公募基金行业快速发展是密不可分的。

更为关键的是,泛财富管理业务的收入会更加稳定,受资本市场波动的影响会更低,所以我们有理由相信在市场相对低迷的2022年,财富管理业务的收入占比有望进一步提升。

拉长时间来看,在“房住不炒”的背景下,资管新规落地带来的刚兑的打破,权益资产将成为居民资产配置的重要增量方向,以公募基金为代表资产管理行业未来存在巨大的成长空间。

财富管理行业是未来长期具备高景气的方向之一,其最主要的受益主体是基金公司。但考虑到国内基金公司并没有上市,而部分上市券商间接持有基金公司的股权,因此可以通过持有财富管理券商来间接分享财富管理行业的高景气。

对于资本市场而言,确实也在逐步给予财富管理收入占比高的券商给予一定的估值溢价。去年2季度以来,东方财富、广发证券、东方证券等泛财富管理业务收入占比高的券商均获得了显著的超额收益,市场开始对财富管理业务进行价值重估。

4. $龙头券商ETF(SZ159993)$ ,聚焦财富管理高景气

龙头券商ETF跟踪标的指数为证券龙头(SZ:399437)指数,其相比于同类券商指数的特色在于:

第一,在选股方面聚焦头部券商,“按经纪、投行、资管、信用、投资五项业务最新年报的营业收入数据从高到低排序,分别选取各项业务排名前10名的股票,并选取具有证券相关创新业务的股票;”

第二,在权重设置方面,引入“财富管理得分因子”,对于财富管理业务收入占比更高的券商给予更大的权重。

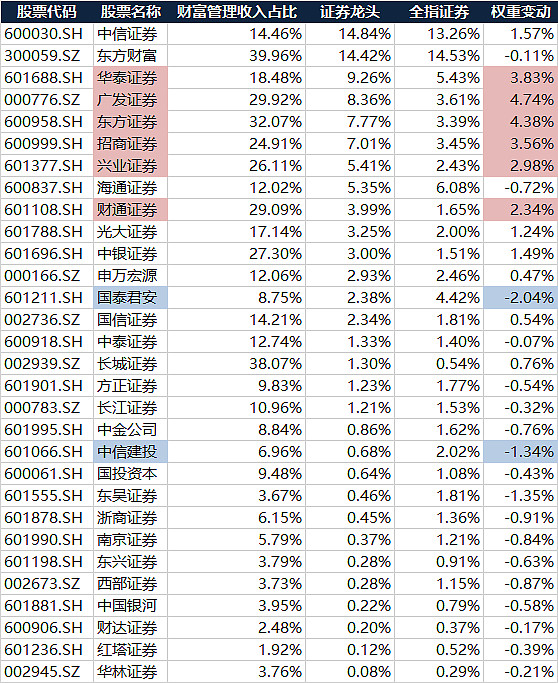

最新的成分股及其与全指证券指数的权重比较如下所示。可以看到,相比全指证券,证券龙头指数权重会更加聚焦财富管理券商:

2)华泰证券、广发证券、东方证券、招商证券、兴业证券、财通证券等权重均有明显的提升,而国泰君安、中信建投等权重被显著调低;

3)前十大成分股的集中度接近80%,而全指证券仅56%,更加集中头部优质券商。

从指数表现来看,2019年9月份以来,修订后的证券龙头指数还是显著跑赢了全指证券公司指数,截止到2021年底的累计超额收益率接近20%。当然,今年以来因为市场波动有些回撤,但是拉长时间看,总体上还是获得了可观的超额收益。

而上周全指证券指数上涨6.76%,证券龙头指数上涨7.59%,超额收益达到0.83%。

其次,对于交易性品种而言,指数弹性也是非常重要的考量因素,甚至是更加重要的因素,因为几乎很少有投资者会非常长期的持有券商行业。

我们做两个方面的比较:

第一,关注2021年以来每轮券商的修复行情,我们可以看到图中的蓝色线和红色线都是同步向上的,这表明在上涨的行情中,修订后的证券龙头指数获得了更大的弹性。

第二,我们统计了2021年以来,全指证券指数涨幅超过2%的交易日,总共有26个交易日。其中,全指证券这26个交易日的平均涨幅为3.49%,证券龙头指数的平均涨幅为3.83%,日平均超额收益率高达0.33%。

所以,总结起来就是:短期有弹性,长期有超额收益。但是在今年的下行的行情中,证券龙头的回撤幅度也更大,这也是符合指数高弹性的特征。

龙头券商ETF(159993)是全市场唯一一只跟踪特色证券龙头指数的ETF产品,也是全市场财富管理收入占比最高的券商类ETF。产品具体情况如下:

概况:最新规模为13亿元左右,近期日均成交金额维持在4,500万左右;

投资:100%仓位投资于证券龙头指数成分股,通过参与往下新股申购等获得了超越指数的的收益率;

投资:通过股票账户,在场内直接买入,类似于股票交易