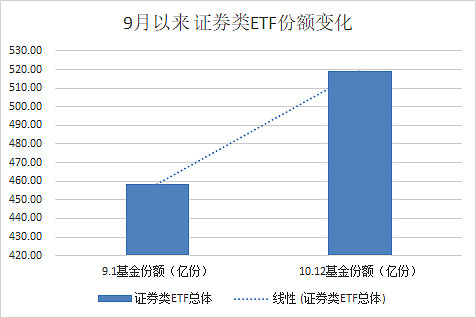

双节长假归来,A股迎来十月开门红,这对于经历了9月份的投资者来说有一种苦尽甘来的感觉。回顾刚刚过去的9月份,市场行情表现比较低迷,但也并不是全无亮点。Wind数据统计发现,9月以来截止10.12,A股市场的证券类ETF份额在行情调整时,却呈现逆势增长。

资金借道ETF流入券商板块

Wind数据显示,9月初至今(10.12),A股市场的证券类ETF基金份额总计增加约60.91亿份,增长13.29%,同期龙头券商 ETF份额增长10.12%,份额增长率在份额超10亿的证券类ETF中排名第三。

数据来源:Wind,统计区间:2020.9.1-2020.10.12

如果以区间成交均价计算,2020.9.1-2020.10.12期间,证券类ETF总计吸引资金流入约73.59亿元。同期,上证综指下跌1.1%,券商板块呈现出较强的逆势吸金能力。

市场资金在调整期逆市流入券商板块的信心从何而来呢?

政策利好护航行业发展

“2020年10月9日,国务院印发《关于进一步提高上市公司质量的意见》,提出了六个方面17项重点举措。”这一纲领性文件的出台,不仅让人联想到2004年的“国九条”和2014年的“新国九条”,重要程度非常相似,对于资本市场的发展具有极大地正向促进作用。

在《意见》的指导下,投行业务将由“粗放型”向“精细型”转型。在信息披露机制、新股发行定价机制、中介责任定价机制方面,对投行业务的风险管理水平、研究定价能力、销售能力、部门协作能力等方面提出了更高的要求。此外,符合国家经济结构转型需求的科创类公司未来将是投行业务的重点客户,这意味着投行人员需要对产业链有更深入的研究,对企业在不同成长阶段的需求有更充分的理解,为企业提供全周期、全价值链的综合金融服务。而发行企业更愿意为差异化的能力付费,这将促进行业实现良性竞争。从行业转型趋势来看,资本市场改革将促进券商从打价格战的通道中介转型为提供专业服务的金融机构。

政策方面除了这一重磅文件的发布,场外期权业务的放开也给券商业务扩容带来契机。节前,中证协发布了《证券公司场外期权业务管理办法》,将券商参与场外期权交易的资质门槛从最近一年分类评级在A级以上降低到BBB级以上。据此,可开展场外期权业务的券商数量将扩容至70家。另外,挂钩个股标的得以扩容,范围适度扩大至融资融券标的,数量将新增657。

三季度业绩确定性较强

虽然节前市场回调,交投活跃度有所下将,但券商同比业绩增速仍有支撑,7 月业绩爆发背景下三季度板块高增长确定性较强。

申万宏源研究测算,预计40 家直接上市券商前9月 实现归母净利润1200 亿元,同比增长40%;第三季度单季归母净利润 438 亿元,同比增长65%,环比增长2%。其中,头部券商业绩继续优于行业,上半年利润前十的券商预测前9月合计归母净利润805 亿元,同比增长41%。具体来看:

经纪与两融业务:市场三季度日均股票成交1.05万亿,同比增长125%。9月末两融余额接近1.5万亿元,其中融券余额超850亿。预计前9月经纪业务收入同比增长47%,第三季度单季同比增长119%。预计前9月利息净收入同比增30%,第三季度单季同比+50%。

投行业务:前9月IPO规模3535亿元,同比增长153%。预计前9月投行业务收入同比增长27%,第三季度单季同比增长60%。IPO发行保持常态化,龙头券商股权融资维持高市占率。

投资类业务:三季度上证综指涨7.8%,沪深300涨10.2%,创业板指涨5.6%,表现好于去年同期。创业板注册制8月上线,直投项目储备及退出情况对券商业绩贡献作用仍将显著。预计前9月总投资收入同比增长21%,第三季度单季同比增长40%,券商间投资收入增速或将延续分化态势。

场外衍生品市场保持高速增长:1-7月场外期权新增规模1.2万亿元,同比增77%,收益互换新增规模1.0万亿元,同比增约5.0倍;7月末场外期权存续规模5800亿元,同比增51%,收益互换存续规模近1900亿元,同比增约2.8倍。前文所述场外期权新规,将促使券商场外业务迎来深化发展新阶段。

券商合并大势所趋

券商间的合并预期或许也是资金逆势流入的一个原因。目前内资券商的体量相比于国际大投行来说过小是不争的事实。并且,券商行业同质化现象较为严重,客观上不利于行业的发展与进步。通过并购重组,可以提升市场竞争力与抗风险能力。在当下行业格局巨变的窗口期,出于行业发展的需要,做大做强无疑是发展的必经之路,而并购是打造航母级券商的重要途经之一。

另一方面,监管对于券商并购是持鼓励态度的。2019年11月,证监会在答复政协提案中,明确提出积极推动打造航母级头部证券公司。2020年7月,证监会相关部门向派出机构下发通知,支持证券基金行业实施组织管理创新,其中一条重要内容便是鼓励行业机构依法实现市场化并购重组,在资本实力、管理水平、信息技术等方面实现快速发展。

券商的合并或许是大势所趋,未来可能将会有新的合并议案出现。

或许9月以来逆势流入的资金正是“看到了”上述分析的原因或其他因素,嗅到了券商板块潜在的机会。在行情发展的过程中,龙头券商在业绩兑现、政策受益、做大做强等各方面都更具优势,当前或许正是一个布局的机会。

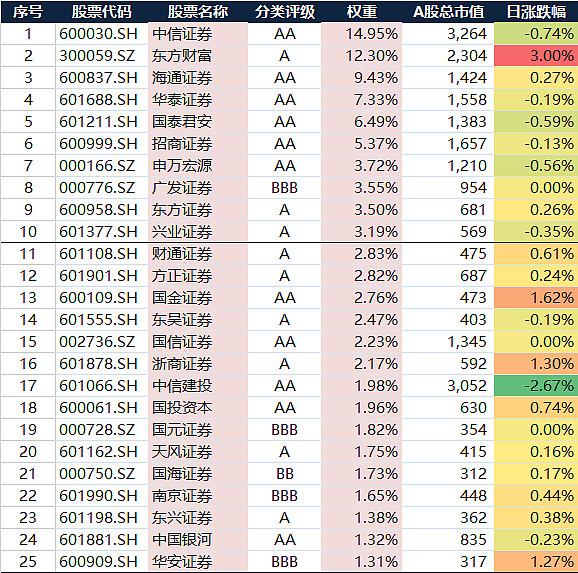

附证券龙头指数成分股及相关指数产品

证券龙头(399437)指数涵盖A股市场25家头部证券公司,通过经纪、投行、投资、资管、信用以及创新等六个方面筛选细分业务领域龙头,并剔除上市时间较短、分类评级较低及盈利能力较弱的证券公司,确保所有入选的公司均为质地优良的龙头券商。

我们有两只挂钩证券指数的基金产品,分别为龙头券商(159993)以及鹏华中证证券指数(160633),对应两种不同的交易形式。

1)龙头券商(159993)

概况:最新规模为13亿元左右,近期日均成交金额维持在5000万左右;

投资:100%仓位投资于证券龙头指数成分股,通过参与往下新股申购等获得了超越指数的的收益率;

投资:通过股票账户,在场内直接买入,类似于股票交易

2)鹏华中证证券指数(160633)

概况:截止2020年2季度的最新规模为8亿元左右,个人投资者持仓占比较高;

投资:95%仓位投资于中证全指证券公司指数成分股,完全按照指数权重进行复制,基金净值表现与95%中证全指证券公司指数涨跌幅相当;

交易:需要开立基金账户,通过场外申购赎回来实现

风险提示:以上内容仅供参考(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等),不构成投资建议。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。市场及基金的过往涨幅并不预示着未来表现,基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不预示其未来表现,也不构成本基金业绩表现的保证。基金产品存在收益波动风险,投资者在做出基金投资决策时,应认同“买者自负”原则,在做出基金投资决策后,基金运营状况与基金净值变化导致的投资风险及亏损,由基金投资者自行承担。投资人购买基金时应仔细阅读本基金的《基金合同》和《招募说明书》等法律文件,了解本基金的具体情况。基金投资需谨慎。

$中信证券(SH600030)$ $证券ETF(SH512880)$ $券商ETF(SH512000)$

@蛋卷基金 @今日话题 @银行螺丝钉@不明真相的群众@持有封基@青春的泥沼@望京博格@初善君@猎人投资笔记@书剑笑傲@可可老鼠@静气@上善山水@醉酒看股@指数基金@物不足智不明@长风潇天@西西定投@何适投资@翌日明星@清扬君@南侠赵云@身没动心已远@刘轶南老师@王隽@觉醒awakening@罗宾八宝粥@昵称可以吃@logxu