复星医药八大板块资产

医疗与创投亏损较大,未来增长点

一、制药板块

重庆药友、江苏万邦、奥鸿药业、复宏汉霖、江苏二叶、桂林南药、红旗药业、

格兰德、复星凯特

二、复星诊断

已形成六大领域:肿瘤、感染、消化代谢、大生殖、心脑血管、中枢神经

长沙第二总部2023年9月投资,泰州基地2022年6月投产,苏州百道

三、医疗器械

(医疗美容、呼吸健康、专业医疗为核心的三大业务分支 )

复锐医疗、直观复星、瑞士Breas

四、复星疫苗, 特锐金,雅立峰并入特锐金。

成都特锐金(含大连雅立峰)

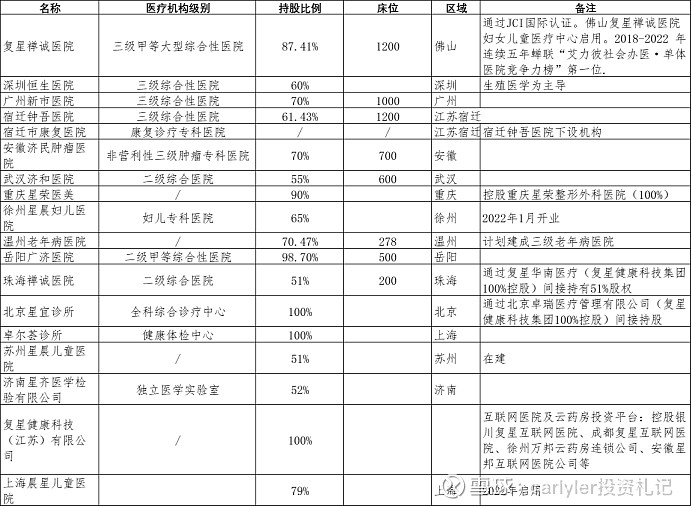

五、复星健康

六、医药商业—国药产投

七、培育创新亏损研发企业

重庆复创,复星弘创、

八、创投基金投资及亚能等

九、近五年复星医药所有子公司都在新建基地,到2023年基本建成,总占地2000亩,产能的释放会让复星医药营业收入站上新台阶:

1、2019年奥鸿药业新基地建成投产,占地130亩,

2、2022年苏州二叶山东基地建成投产,占地150亩,

3、2023年万邦徐州复星基地建成投产,占地450亩,一期150亩,

4、2022年万邦徐州星诺原料药基地建成投产,占地343亩,

5、2022年药友洞庭原料药基地建成投产,占地316亩,

6、2023年药友长寿原料药基地建成投产,占地400亩,

7、2019年复星凯特基地建成投产,占地20亩

8、2023年复星诊断长沙基地和江苏长星、泰安基地建成投产,占地合计超200亩

9、2024年直观复星建成投产,张江基地占地31.2亩,

10、2024年复星安特金基地建成投产,占地98亩

11、2025年雅立峰病毒类新疫苗生产基地,占地80亩

12、2023年10月复星北铃密云基地建成投产,占地65亩

13、2024年桂林南药搬迁基地建设竣工,占地52.7亩,24年投产

14、2023年中格兰德生产线改造完成,2021年上市后新建生产基地不详

15、瑞典BREAS海南生产基本2022年建成,产能1.5万台

16、复星健康并购的医院经过十年的更新扩建,

17、健嘉医疗(国控医投)2023年10月9日51%并表,十几个基地康养基地生殖医疗医院

18、非洲科特迪瓦生产基地2024年建成投产,占地80亩

19、复宏汉霖徐汇基地、松江基地(一)和松江基地(二)三大生产基地,占地200亩

理由五:复星创投--未来业绩增长的引擎,牺牲当前利润赢得未来竟争高地

复星医药旗下的

复健资本、

复星领智、

美国复融及

复星产业

投资了一系列初创型的研发公司,未来这众多创新研发小企业很有可能研发出大产品,确保未来复星医药不断有业绩增长新引擎,虽然这些初创研发公司都处于烧钱阶段,对复星医药的净利贡献造成了很大的拖累,但这样的投资很有必要,创新药就是一个广撒网,复星医药目前投资的几十家创新药企,未来如果一半的能够科创板上市的话,价值也是不可限量的,万一投资的那个研发小药企研发出一个重磅产品对复星来说就是又上一个台阶了

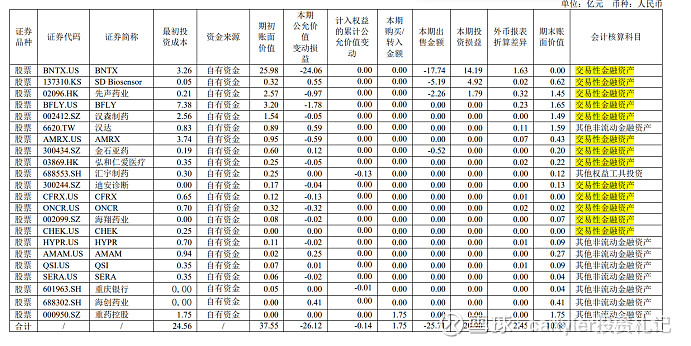

交易性金融资产

理由六:国际化能力

观察两个数据 :创新药收入占比、海外收入占比,见证中国制药业的可持续成长

复星医药内地以外收入占比连续两年超30%。在美国、印度、西非地区、欧洲地区分别建立研发、销售、生产能力,H药在美国获孤儿药认证、欧盟提交上市申请,曲妥珠在欧盟、澳大利亚上市销售。复星医药跟不少国际药企建立了良好的合作渠道,在license out自研产品的同时,也license in一些好的产品到国内来。

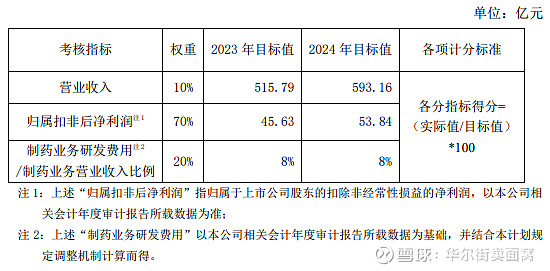

理由七: 股权激励22-24年扣非净利18%的增幅是底线。

人为财死,鸟为食亡。从人性上来说,复星医药管理层,在2022年12月股权激励股份已经交款买入股票,未来就是等待解锁数钱,如果是你,你会让股激的钱打水漂不赚笔钱出来吗?退一万歨来说,就算经营净利不尽如意,这么大的集团公司管理层还调节不出这点激励利润。

复星医药2023-2024年股权激励目标很有可能会达到。拒绝短线,与复星高管一起在股权激励的终点下车或许收益最大。

对任一考核年度而言,如任何一项分指标未达到门槛值(营业收入、归属扣 非后净利润的门槛值为当年目标值的 80%、制药业务研发费用占制药业务营业收 入比例的门槛值为 6%),则该项分指标得分为 0;

考核期内,因资产或业务重组处置/视同处置导致的重大财务影响,授权本公司董事会酌情决定对相关指标进行调整;董事会就上述调整事项进行审议时,本公司执行董事作为本计划激励对象须回避表决。.

本集团层面业绩考核指标总得分(X)与对应年度解除限售比例(M)的关系如下: 本集团层面业绩考核指标总得分(X)区间 解除限售比例(M) X<75 分 0 75 分≤X<85 分 50% 85 分≤X<95 分 80% X≥95 分 100%

理由八:短期有业绩的高确定性,中期有增长的高弹性,远期有预期的可扩展性,

境外资产

1、美国创新研发及商业化平台 Fosun Pharma USA、在美国设立的全资子公司,拓展本集团在美国的创新研 发、注册、商业化能力。

2、印度注射剂研 发及生产企业 Gland Pharma、

3、以色列医疗美容设备研发及生产平台复锐医疗科技(Sisram)、

4、法国非洲药品分销公司 Tridem Pharma

5、瑞典呼吸机研发生产企业博毅雅(Breas)

未来一段时间关注台海,那些在美国等国外资产大的上市公司要远离,那些出口占比高的要远离,而只有中西部城市水务等可以稍为安心持股。

九、复星医药战略部署很长远,各个细分子行业都有,搞风险能力相对强,相当于一个医药基金,但比基金强的是它有实体,不会象医疗基金那样乱来。

十、BD国际大药企成长的必由之路。创新与规模似乎天生就站在对立面上,再专业的大药企依然高度依赖中小型Biotech企业的创新火花,而以强大资金实力来并购早期资产,不仅可以作为对Biotech企业的重要激励方式和退出渠道,而且也是整个医药产业社会化大分工的有效手段,让整个全行业的资源和能力得到合理的重组分配。新药研发的偶然性决定了创新药基本靠初创小药企去发现,新药研发临床销售的重金投入属性决定了初创新小药企在发现好的靶点之后必然委身于大药企才能让好的靶点走到上市和畅销。

十一、郭广昌陈启宇姚方吴以芳等管理团队随着中国医药行业发展壮大一路走过来的,几十年丰富的实战历练和团队决策及郭广昌的精明至少可以保证复星医药比90%以上的中国医药企业更让人放心。同时经历过国内国外医药行业几十起并购,几十个BD产品,几十年的医药行业浸泡,复星医药无论经营、并购、投资或者BD产品大的失误概率应很小。

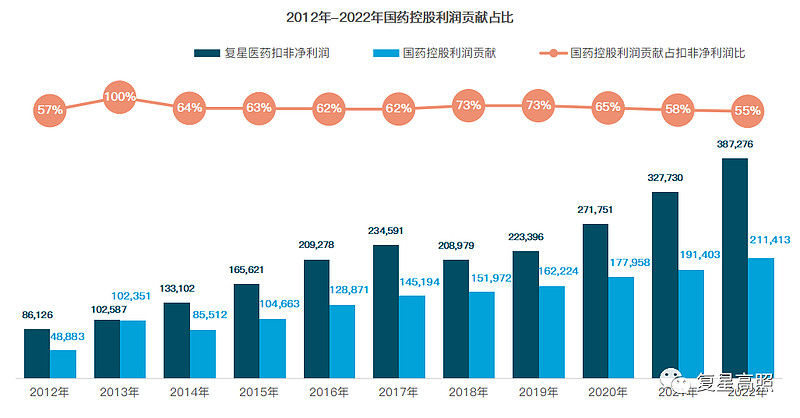

十二、复星医药有两个很扎实的基石,这两个基石保证它的基本稳定性,仿制药业务和国药控股收益的贡献。

十三、复星医药的投资收益

复星医药历年非经常性损益及投资收益:

2022年年报,复星医药的投资收益为4,377,842,560.88元,其中对联营企业和合营企业的投资收益为1,835,146,086.02元,这部分收益主要来自于复星医药投资的港股上市公司国药控股,为经常、可持续性的损益。2003.01.08 ( 复星医药共投资国药11.5亿元)

风险:

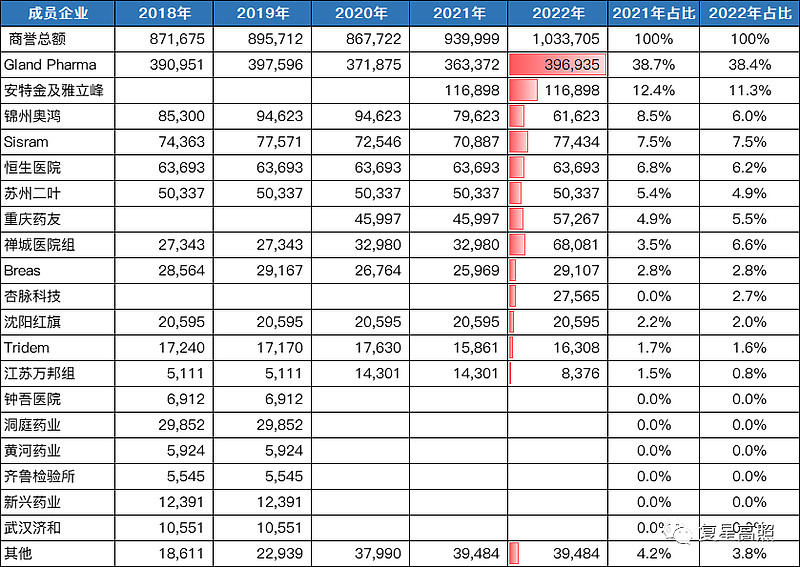

一是商誉计提风险,2022年商誉约103亿元,其中Gland Pharma和复星安特金两家公司占比超过50%,22年锦州奥鸿商誉减值损失1.5亿元。

二是郭广昌风险,2015、2017、2022年三次差点就玩完。债务危机在救民企中获得银行贷款,但愿郭广昌安心实业不要再割投资者韭菜,否则一辈子割的韭菜被人一次就彻底收割,积德还是很重要的。

三是国外风险,美印欧国外资产,没收打击制药资产应排在所有资产的后面。

四是国家反F集采医保谈判等政策风险。教培、互联网、医药医疗,落到那个行业都是一座山,未来不知医药医疗行业进行到什么程度,药企都预测不了,何况股民,唯一不变的是人有病就要治,这个行业未来肯定是发展的。

国家医药反腐在2023年7月底大规模开展,复星医药22年收入439亿,其中国外收入139亿,医疗61亿,阿兹夫定11亿,即210多亿占比50%的营收不受反腐影响,另外剩余的200多亿营收,国内部分是医美收入不纳入医保,部分是集采产品,还有部分是原料药,估计这三部分也有100多亿,因此复星医药真正受反腐影响的产品也就营收100多亿。

五是医药健康多元化的业务布局过杂

风险 从复星医药业务布局来讲,多元化的业务布局为复星医药更好的规避风险提供了多样化的工具。多样化的管线布局,多样化的业务布局都为复星医药规避管线失败提供了对冲。尽管市场一直诟病复星医药业务复杂,作为一个医药的航母,复星医药具有其他药企不具备的优势。其它医药行业产品的替代降维打击无时不在,多元布局真规避此风队。

近五年来,郭广昌通过对买来的医药医疗企业升级改造,硬是把复星医药打造成占地不下3000亩,规划营收上千亿的框架。复星医药近五年的大手笔圈地基建投入,从2023年起产能陆续释放,千亿营收百亿净利为期不远。

医药和医疗是一个有投入就一定有收获的行业,刚需决定了整个行业一定是高于GDP的增速的,只要不是管理太烂,都会有良好的收益的,我们以万邦和药友为例,都是2002年并购的国企仿制药小药厂,当时产值都不过亿,经过二十年的改造发展,从万邦和药友的成长我们可以预见,复星医药并购的其它药企未来都会有不错的钱途的。

再来看看未来的几个重磅子公司:

复星凯特2021年投产,国内第一个上市,2024年赢利,

复星直观,2023年10月10日第一台国产手术机器人揭幕,央视新闻报道,这就是一面国产化的旗帜,

复宏汉霖香港18A里面首个赢利的研发药企,今年营收50亿。

再来看看近五年复星医药疯狂圈地建基地

近五年复星医药所有子公司都在新建基地,到2023年基本建成,产能的释放会让复星医药营业收入站上新台阶:

1、2019年奥鸿药业新基地建成投产,占地130亩,

2、2022年苏州二叶山东基地建成投产,占地150亩,

3、2023年万邦徐州复星基地建成投产,占地450亩,一期150亩,

4、2022年万邦徐州星诺原料药基地建成投产,占地343亩,

5、2022年药友洞庭原料药基地建成投产,占地316亩,

6、2023年药友长寿原料药基地建成投产,占地400亩,

7、2019年复星凯特基地建成投产,占地20亩

8、2023年复星诊断长沙基地和江苏长星、泰安基地建成投产,占地合计超200亩

9、2024年直观复星建成投产,张江基地占地31.2亩,

10、2024年复星安特金基地建成投产,占地98亩

11、2025年雅立峰病毒类新疫苗生产基地,占地80亩

12、2023年10月复星北铃密云基地建成投产,占地65亩

13、2024年桂林南药搬迁基地建设竣工,占地52.7亩,24年投产

14、2023年中格兰德生产线改造完成,2021年上市后新建生产基地不详

15、瑞典BREAS海南生产基本2022年建成,产能1.5万台

16、复星健康并购的医院经过十年的更新扩建,2023年全面进入赢利期

17、健嘉医疗(国控医投)2023年10月9日51%并表,十几个基地康养基地生殖医疗医院

18、非洲科特迪瓦生产基地2024年建成投产,占地80亩

19、复宏汉霖徐汇基地、松江基地(一)和松江基地(二)三大生产基地,占地100亩

对于复星医药,我们采取估底线,

一是国药控股每年贡献超20亿净利,

二是复星健康和健嘉医疗的医院和康养全面进入赢利期,

三是近几年陆陆续续建成的这么多仿制药生产基地会贡献几百亿营收,集采后这部分原料和制剂一体的仿制药企业营收和净利会很稳定的,这点不得不表扬一下陈启宇在2018年国家集采推出时果断决策转型建仿制药原料基地,实现仿制药原料一体化生产,否则万邦和药友二叶这几家仿制药企业净利还会有不断增长?

四是复星直观,复星凯特、复宏汉霖等创企业的贡献会跨越式上台阶的。

这就是复星医药估值底线所在。

当然,如果采取估未来的话,复星医药通过基金和子公司自投的几十家初创型研发小药企,未来这几十个小药企只要成功上市几个重磅大品种,对复星医药的营收和净利就是新的突破。

正如吴以芳所说,复星医药2022年的研发投入不仅仅是报表上所反应的59亿,每年还有一二十亿研发投入在没并表的基金投资的初创研发药企中。

不过纵观复星医药上市二十多年的历史,复星医药业绩一直是稳定增长的,复星医药股价一直是曲折上升的,每次医药行情,复星医药每次都没落下,但都是涨在行情的后半段,