| 发布于: | iPhone | 转发:0 | 回复:2 | 喜欢:1 |

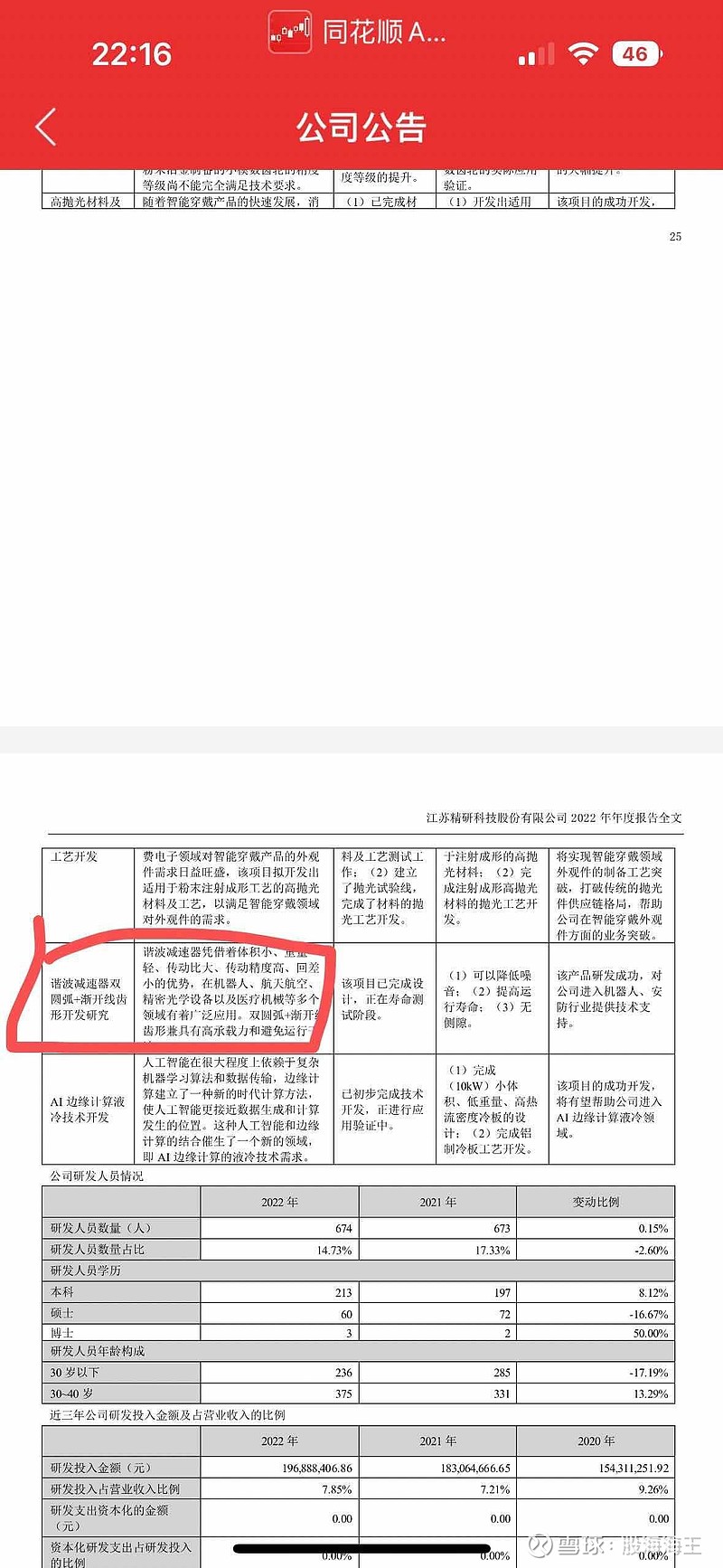

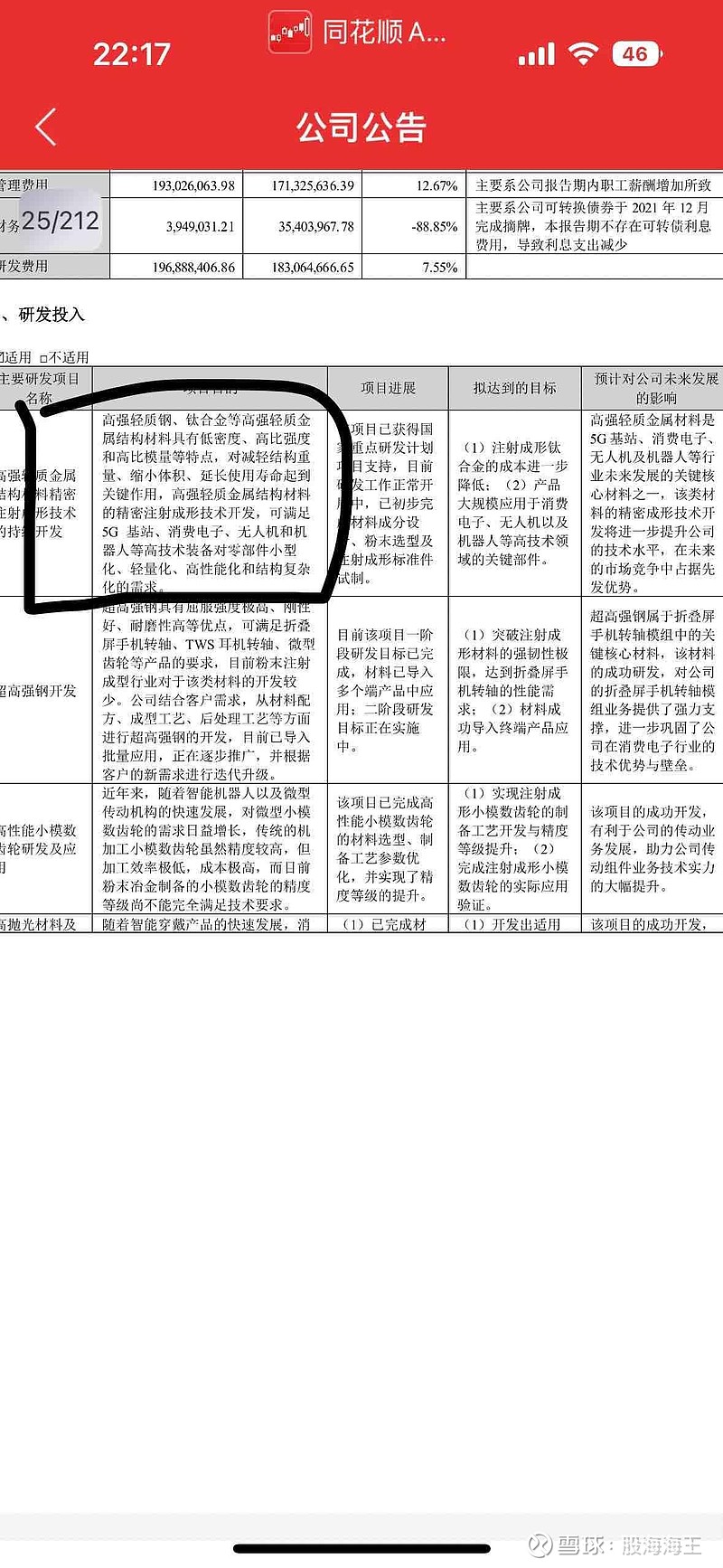

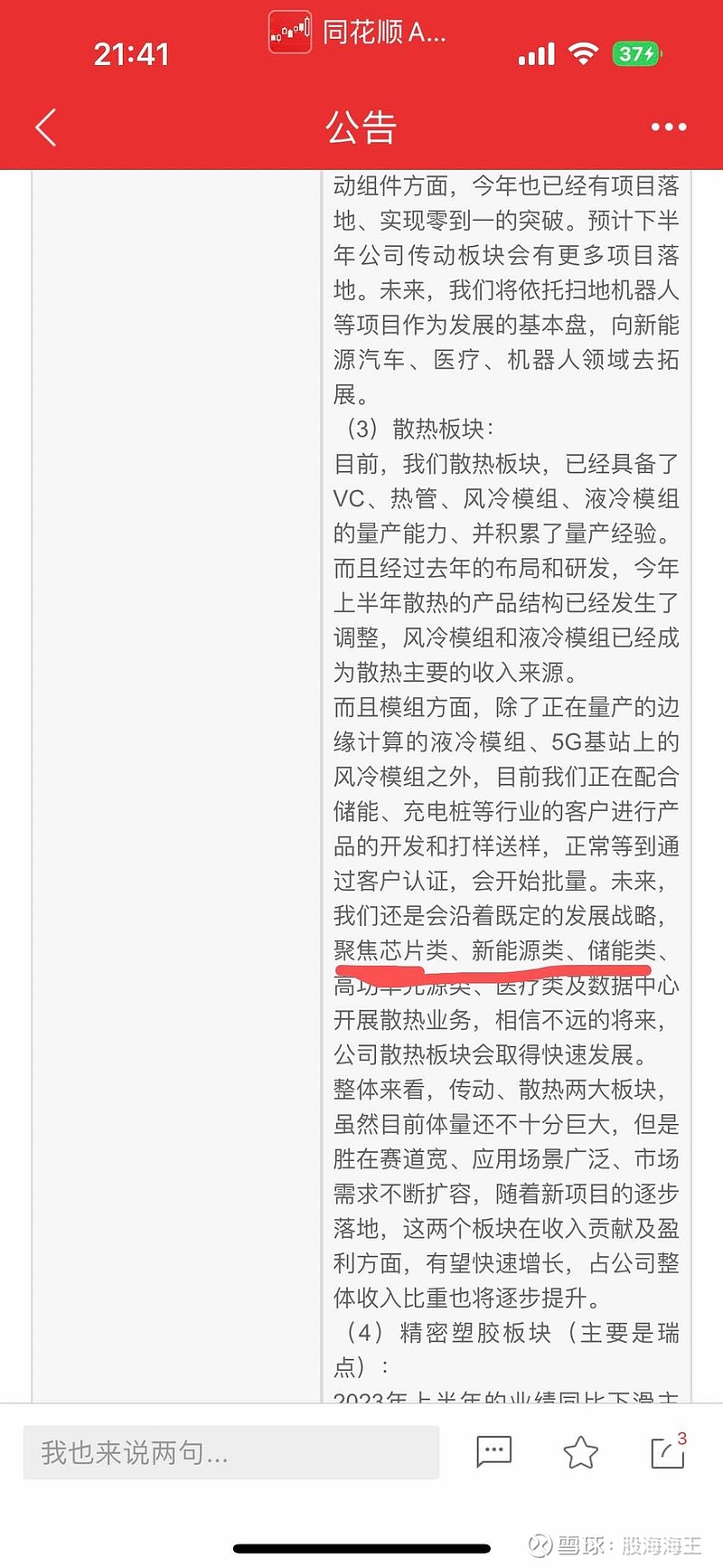

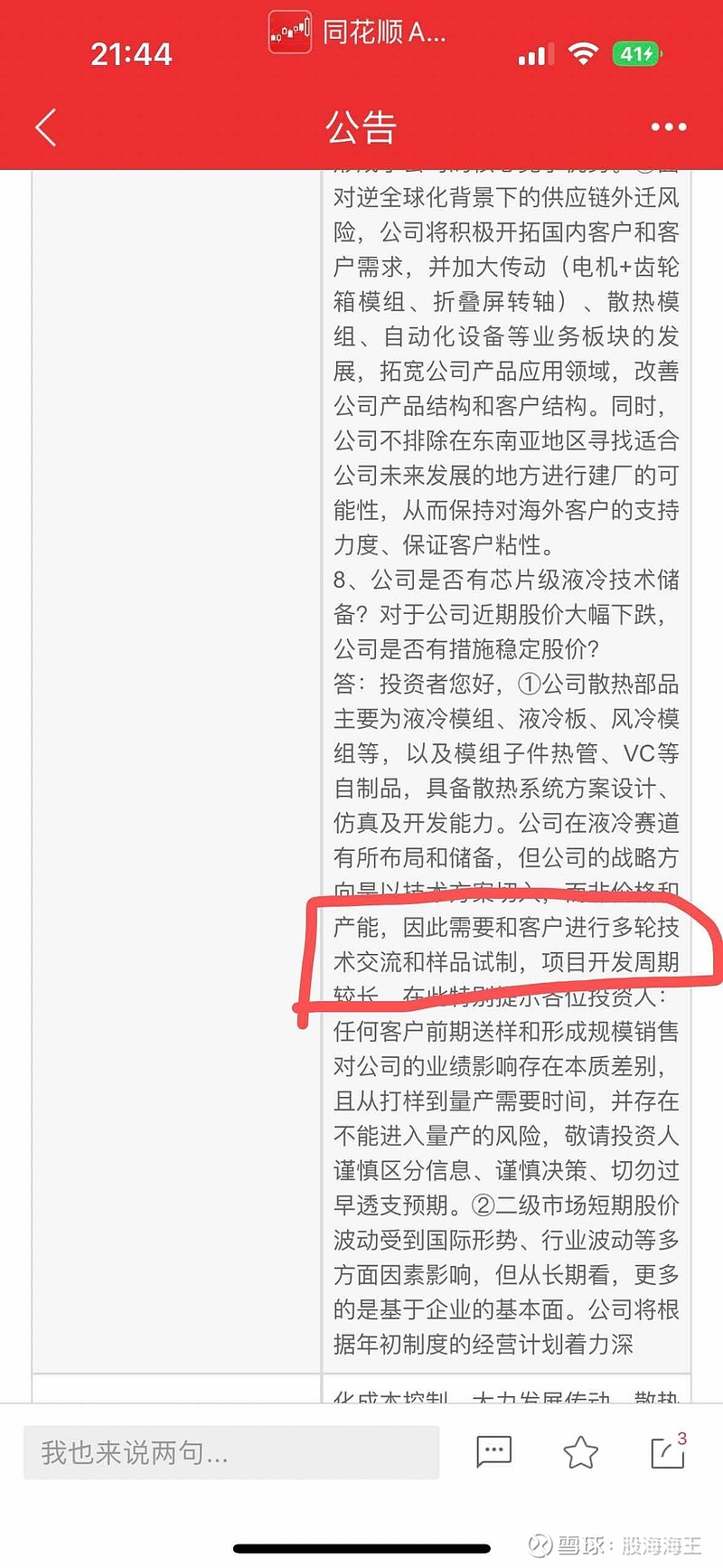

$精研科技(SZ300709)$ 个人觉得精研科技其实具备性价比,AI带动的消费电子升级,照样有利于精研,去年不计提接近2亿利润,消费电子里面估值不算高也不低,现在这价位对应老业务消费电子。现在公司拓展了三个方向:1、新材料,主攻合金轻量化,适用于智能家居,消费电子,机器人。2、齿轮传动等,公司年报上也说明了谐波减速器正在研发中。3、芯片液冷,不是机房液冷和服务器液冷,不是提供什么机壳、电源杂毛,是大A现在唯一一家说明芯片液冷。按 客户需要定制的,侧面说明精研这个技术含量很高,且通过后基本是唯一供应商,利润高。需要定制,那么客户肯定是芯片头部厂家(英伟达?AMD?英特尔?华为?)均有可能。后面第二、第三点均是精研后续发力点,并且全部踩在了风口,无论哪一点开始放量,均是增量,这个位置来搏一搏,机会还是挺大的。要是液冷被证实,那是比cpo还厉害的存在。