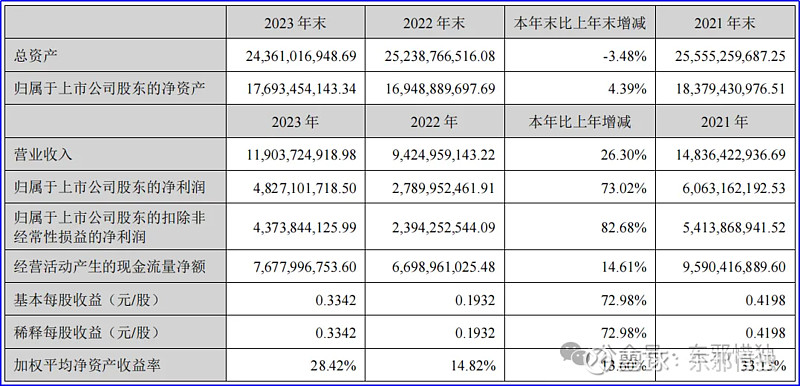

分众传媒昨天发布了2023年年度报告。

营业收入同比增长26%,归母净利润同比增长73%。

单单以两个年度来看,貌似增长挺快,但以分众这种周期股来看,这样的增长只能理解为正常波动,或者说是经济复苏后正常表现而已。

不能算是“超预期”。(事实证明,发布年报后的第二天,分众股价大跌。)

拉长时间来看,从2017年至2023年这7年跨度来看,无论是2024年第四季度的表现,或者是2023年全年的表现,都只是处于平均水平而已。

第四季度的平均归母净利润是12.86亿元,本年度是12.25亿元;

全年的平均归母净利润是44.84亿元,2023年度是48.27亿元。

2023年的度基本每股收益是0.33元,全年的利润分配是每股0.33元。

也就是说,今年挣的钱,分众全都给分了。

按照现在7元一股的价格,股息率大概是4.7%。

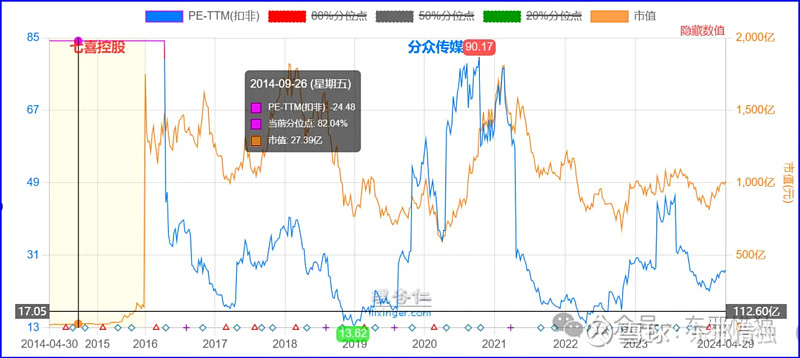

企业分析暂时往后放,咱先把估值给做了。

老唐给分众的理想买点是790亿元,卖点是1850亿元,对应的股价分别是5.47元和12.81元。

我们以平均利润(即44.84元)进行测算的话,对应的PE分别是17.6倍和41.25倍。

没记错的话,这个买点应该是25倍平均市盈率的7折。

我们根据PE来看看分众这几年的估值表现。

当然,因为分众的利润大涨大跌的,所以看当年的PE难免有些失真。我就选平均利润值45亿来分析。

先看区域低估的时候:

2017年3月,市值为996亿(对应PE为22倍);

2020年4月,市值为593亿(对应PE为13倍);

2022年10月,市值为677亿(对应PE为15倍);

2024年2月,市值为818亿(对应PE为18倍)。

我们再来看看高估的时候:

2016年11月,市值达到1622亿(对应PE为36倍)

2018年1月,市值达到1820亿(对应PE为40倍)

2021年2月,市值达到1803亿(对应PE为40倍)

如果我们以17倍作为买入点的话,应该来说是比较合适的。

对应的市值是765亿元,股价是5.3元,

如果我们以高于40倍的计划卖出,即以1850亿市值卖出,我们都失败了。

接着就面临了一路过山车似的下跌。

这是为什么?

很有可能是因为这类周期股,市场给予了更高的折扣价格。

40倍的PE,对应了2.5%的年化收益率。作为一个周期股,这样的收益率和10年期国债收益差不多,不仅面临了投资股票本身的风险,还承担了周期波动的风险。

我们可以考虑的策略是,当这类周期股的年化收益率略高于10年期国债收益率,就可以进行清仓了。

比如说35倍PE,对应了3%的年化收益率。

35倍PE,对应的市值是1575亿元,对应的股价是11元。

30倍PE,对应的市值是,对应的股价是9.3元。

所以对于分众这个投资标的,我们策略可以是:

平均利润的17倍买入,30倍清一半,35倍清仓完成。

换成股价来说,就是5.5元建仓,5元建完15%的仓位。

9元清掉一半的仓位,11元清空。

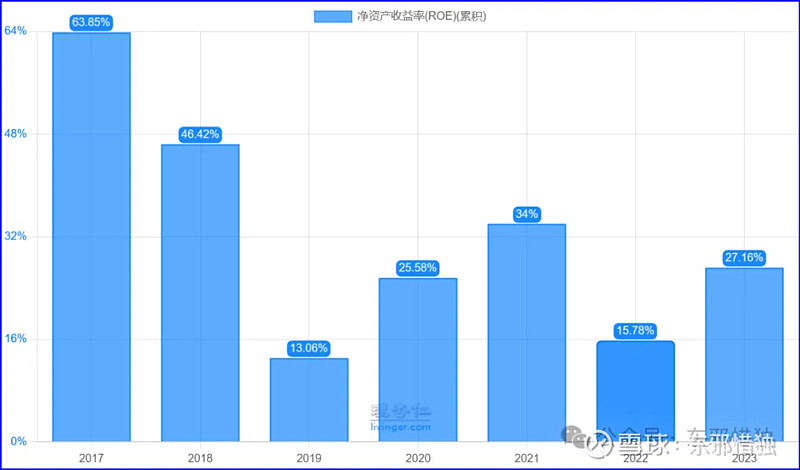

当然,仅仅以市盈率作为买入卖出的考量,总是略显不足。如果以股权的角度来看,更应该看ROE、PB等指标,从股权持有人的角度去衡量长期收益。

对于这类周期股,尤其是高波动的分众来说,我觉得难度系数是挺大的。

当然,我们也可以试试看。

看下面这张图,分众的ROE波动非常大,我就认为分众平均的ROE可以取25%。

我觉得我买入的收益至少要达到6%,而收益到3%的时候就卖出。

意味着我要在低于4.2倍PB以下买入,在8.3倍PB以上卖出。

2023年末的净资产是180亿,意味着我们买入的市值是756亿,卖出的市值是1494亿。

折成股价,即买入的股价为5.23元,卖出的股价为10.34元。

居然和以市盈率为视角的计算方式差不多。

其实这就是一眼定胖瘦了。

下面简单聊聊经营情况:

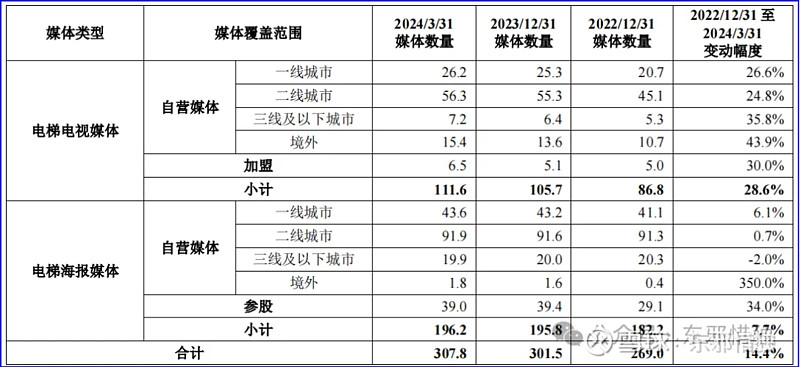

分众这几年的媒体数量处于持续增长中。

电梯电视媒体,每年增长大约是10%;电梯海报媒体的增长则比较有限。

公司加大了对境外的布局。

电梯电视媒体这块,两年增长了44%;电梯海报媒体这块,两年增长了350%(主要是基数低)。

从行业的角度来看,根据CTR数据,按照刊例价计算,2023年国内广告市场同比上升6%。上半年广告市场自三月起恢复增长,下半年整体的增幅有所放缓。

从广告主结构来看,日用消费品、娱乐及休闲和房产家居等广告需求维持较高水平。

公司的核心竞争力就不多分析了。

这次提到了AI技术可能对广告媒体行业产生的革命性变革。

目前公司营销垂类大模型已完成部署,未来基于AI的驱动,可以在广告创意生成、策略制定、投放优化、数据分析等多方面为广告主赋能。

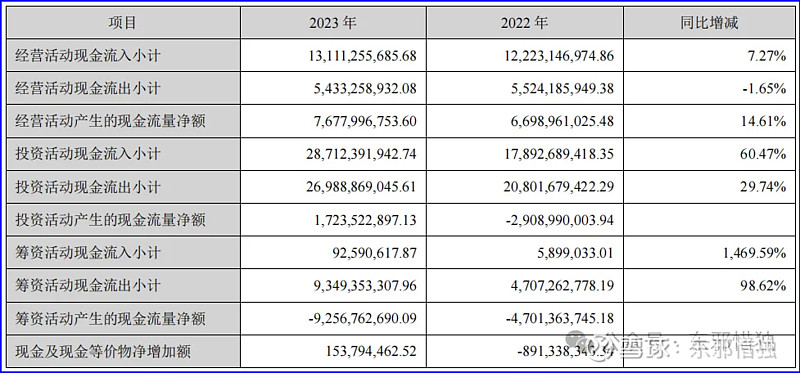

公司经营性活动现金流金额为77亿元,妥妥的现金奶牛。

投资活动现金流净额的增加主要是购买和赎回银行大额定期存单或者是理财产品产生的净流入;

其中构建固定资产等长期资产造成现金净流出2.7亿元,上年同期是0.95亿元。主要是海外的布局。

经营活动产生的现金净流入为 767,799.68 万元,与本年度净利润 479,961.67 万元的差异为287,838.01 万元,偏离度为 59.97%。造成这一差异的主要原因是按照新租赁准则的要求,公司楼宇业务以及办公场所和仓库等租赁费对现金流产生的影响体现于筹资活动中而非经营活动中,导致经营活动产生的现金净流入增加 318,233.36 万元。

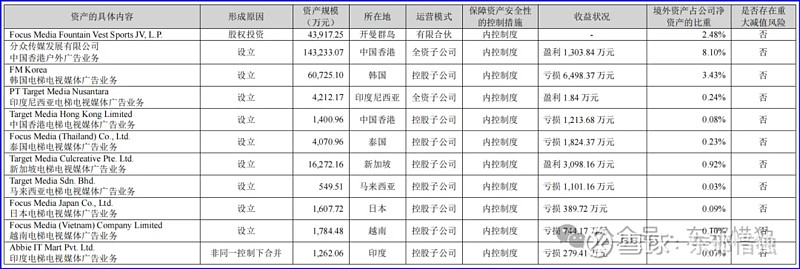

23年分众设立了不少境外公司。

主要分布在香港、韩国、印度尼西亚、泰国、新加坡、马来西亚、日本、越南和印度。

从17年以来,公司就已经向这些市场进行布局了。

公司认为亚洲市场可以进行快速的复制。

目前来看,盈利情况还较差,未来可能会成为公司新的盈利增长点。

其他似乎没什么特别值得写的东西,今天因为比较忙,所以快速的浏览了一下,都是一些细节,就不值得花时间来细写了。

<全文完>