前几天,有一个关于上证指数的帖子,得出一个有违于我们认知的结论:

上证综指整体收益比道琼斯指数高出1倍。

我有点好奇,准备复盘一下看看是否真的如此。

其中的数据我摘录如下:

道琼斯指数历时127年,从41点涨到37404点,累计涨幅913倍。

年复合增速5.5%。

上证综指历时33年,从100点涨到2918点,累计涨幅是28倍。

年复合增速是10.8%。

而且,上证综指的估值12.4倍与道琼斯指数的估值25.4倍相比较,只有一半。

如果上证综指和道琼斯指数的估值保持一致,那么复合增速会更高。

再看标普指数和纳斯达克指数的符合增速。

标普500指数的复合增速是6.6%,纳斯达克指数的复合增速是9.9%,均比上证综指的回报来的低。

所以我就很好奇,打算还原一下上证综指的复合回报,看看到底有没有那么高。

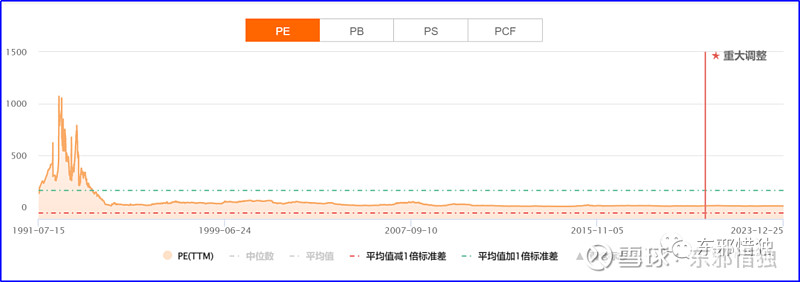

上证综指1990年成立,基点为100点。

1992年就涨了13倍,到了1422点,当时的PE最高超过100倍。

早期指数内股票较少,投资人抢购指数造成股票失真。

我就选了1994年之后,估值相对合理的情况下进行比较。

1994年7月29日,上证综指收于334点,PE约为13倍。

2023年11月17日,上证综指收于3054点,PE也差不多是13倍。

在估值相同的情况下,上证综指历时29.3年,涨幅为9.14倍。

年复合增速大约是8%。

2023年12月25日,上证综指收于2919点,PE为12.6。

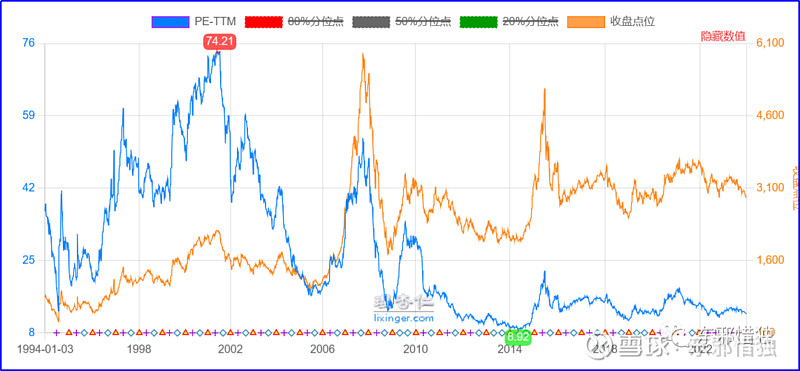

我们来看看所谓的3000点保卫战,上次分别的对应的两个时点。

一个是2007年3月16日,上证综指收于2930点,PE为39.8。

另一个是2014年12月5日,上证综指收于2938点,PE为12.7。

正好是两个周期。

第一个周期,2007年3月至2023年12月,PE从39.8下跌到12.6,指数点位从2930点徘徊在2929点。

我们还原PE的估值,假设2023年12月的估值也有39.8,那么指数应该是9220点。

排除估值的影响,上证综指的内含价值在16.78年里增长了2.14倍(1变成了3.14)。

年复合增速为7.1%。

而在2014年至2023年这个9年周期里,PE没有变化,都在12.6倍左右,指数点位也没有变化。

在最近的9个年度里,上证综指的内含价值确实没怎么提升。

从1990年至2023年这个33年的跨度来看,上证综指的复合收益是10%。(这里暂时不考虑估值的影响)

我把估值的因素做了剔除,统计了上证综指三个时间跨度的年复合增速。

从1994年至2023年这个29年的跨度来看,上证综指的年复合增速是8%左右;

从2007年至2023年这个16年的跨度来看,上证综指的年复合增速为7%左右;

从2014年至2023年这个9年的跨度来看,上证综指的年复合增速为0%。

无增长。

表现真的是越来越差劲。

读小学的时候每科考90分以上,到了初中就只有70分,到了高中勉勉强强60分,大学之后平均分不到50分。

我把上证综指、沪深300、恒生指数、标普500指数和纳斯达克指数分别拉了5张图。

你们看看。

蓝色是估值,粉色是指数点位。

由于内在价值的提升,通常粉色的指数线会和蓝色的估值线呈现一个开口。

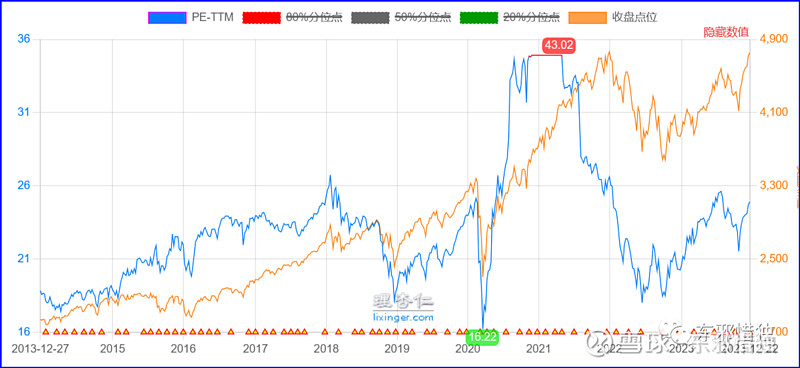

先来看上证综指。

近十年来完全趋同,也就说剔除估值的影响,内在价值基本无提升。

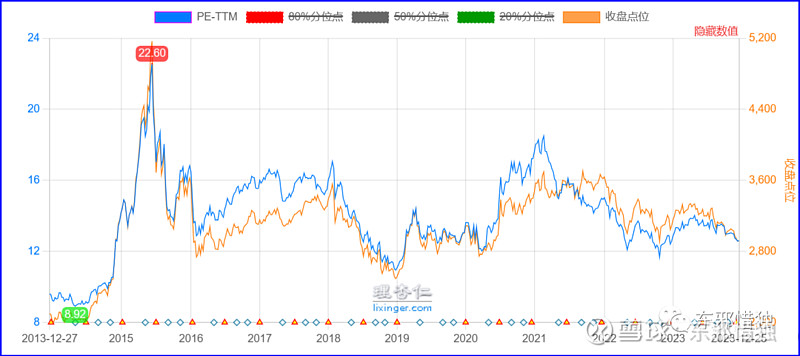

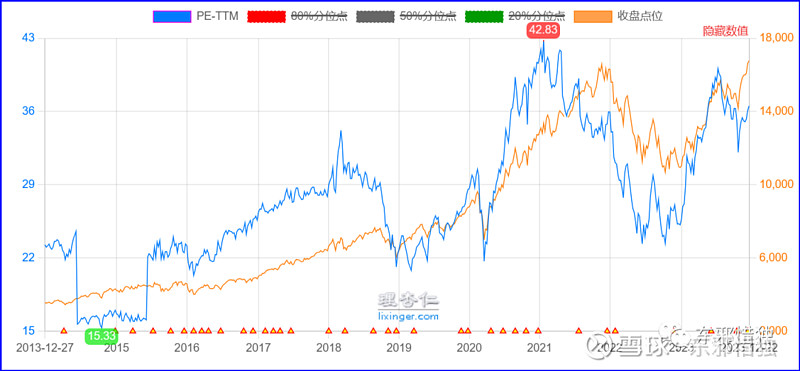

再来看沪深300。

稍微好一点,蓝色那条线从粉色的上头跑到了下头。

虽然开口不明显,好歹内在价值是提升了。

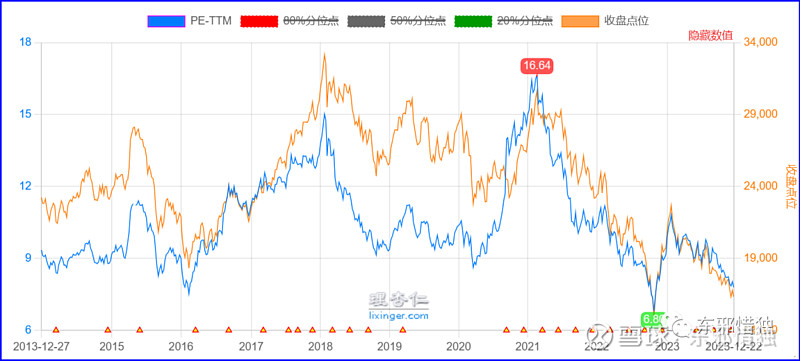

再来看恒生指数。

本来蓝色线在下面的,这十年还跑到了指数的上面。

反映出指数的内在价值是下降的。

难怪恒生指数这么弱。

我们对比一下标普500指数。

一开始蓝色线在粉色线上面,然后被粉色线赶超,形成一个很大的开口。

开口主要在2018年之后

说明标普500这5年内在价值提升很大。

最后是纳指。

增长幅度也非常好。

从10年的维度来看。

上证综指、沪深300和恒生指数,上涨的动力基本是估值的上涨,下跌通常也是估值的消化。

而标普500指数和纳斯达克指数,上涨的动力是叠加了业绩和估值的双重因素。

所以买国内的这些指数,策略就是低估值买入,高估值卖出。

严格遵守策略。

不要带有情绪。

要靠业绩增长来消化估值,回测的数据并不支持这个策略。

其他也不多说了。

洗洗睡吧。

<全文完>